2026-06-13 09:30

本文来自微信公众号: 未尽研究 ,作者:未尽研究,题图来自:视觉中国

6月12日,SpaceX正式登陆纳斯达克。市场屏息等待见证历史。

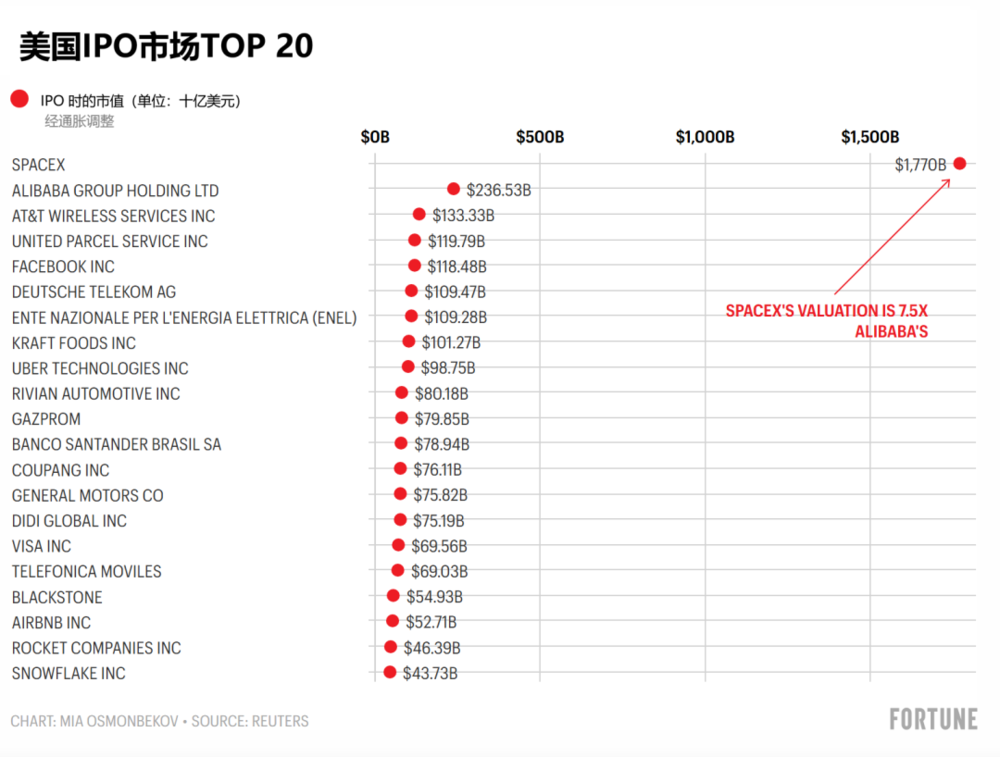

这是有史以来募资规模最大的IPO:发行价135美元,募资750亿美元,远超2019年沙特阿美创下的纪录。仅按1.77万亿美元的IPO估值计算,这家公司一跃进入全球市值前十,成为资本市场历史上对“太空基础设施”进行系统性定价的第一次尝试。

市场既兴奋又不安。过去二十年,互联网基础设施催生了谷歌、Meta与亚马逊;移动互联网塑造了苹果;AI基础设施正在推高英伟达的估值。而SpaceX试图证明,下一轮基础设施不再发生在地面,而是发生在轨道之上,涵盖通信、计算与能源。

但问题在于,这一估值所隐含的未来,远远超过当前财务数据所能解释的范围。“大空头”迈克尔·伯里(Michael Burry)公开表示,“那份S-1文件中没有任何内容能够表明它值1万亿美元,更遑论2万亿美元,”如果SpaceX上市后股价上涨,“靠的将是炒作和技术面因素”。晨星(MorningStar)则将其合理估值锚定在7800亿美元附近。

对于中国投资者而言,即便无法参与SpaceX的资本定价,也很难忽视其所开启的“太空基础设施时代”所带来的长期资产重估逻辑。

SpaceX 1.0

过去谈论航天,人们最容易想到的是登月,其次是深空探索。前者带着浓厚的大国竞争色彩,后者则是远离商业的基础科研。通讯、导航与遥感等传统卫星应用,难以形成互联网级别的增长市场。不过,自从2015年SpaceX成功回收猎鹰9号火箭第一级后,航天才真正意味着可触及的规模化市场。

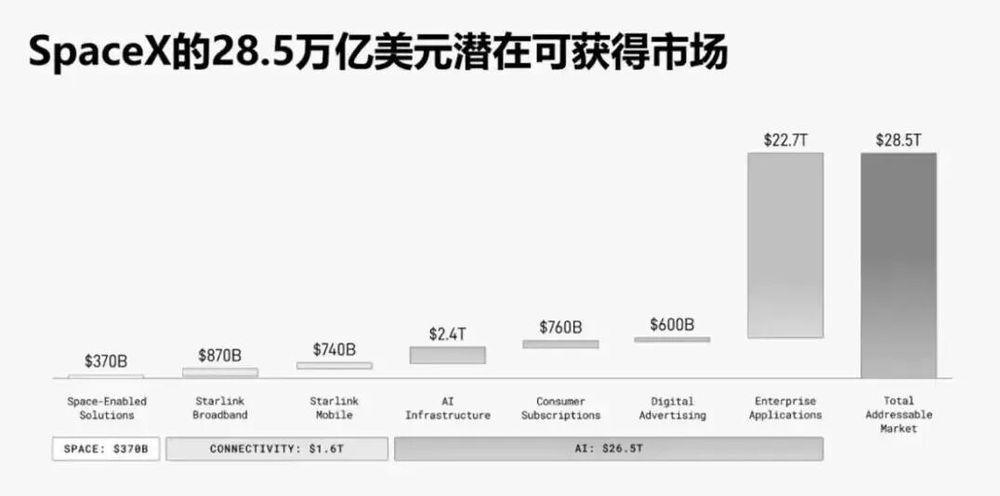

在路演材料中,SpaceX声称,这个市场“近期”就可达5.7万亿美元。如果加上远期的来自AI企业应用的22.7万亿美元,这一“人类历史上规模最大的潜在市场”,高达28.5万亿美元。

SpaceX是马斯克旗下多个企业的联合体。SpaceX最初的商业模型极为清晰。它通过可重复使用火箭,把发射成本不断压低,再通过Starlink,把一次性的发射活动,转化为持续性的订阅收入。

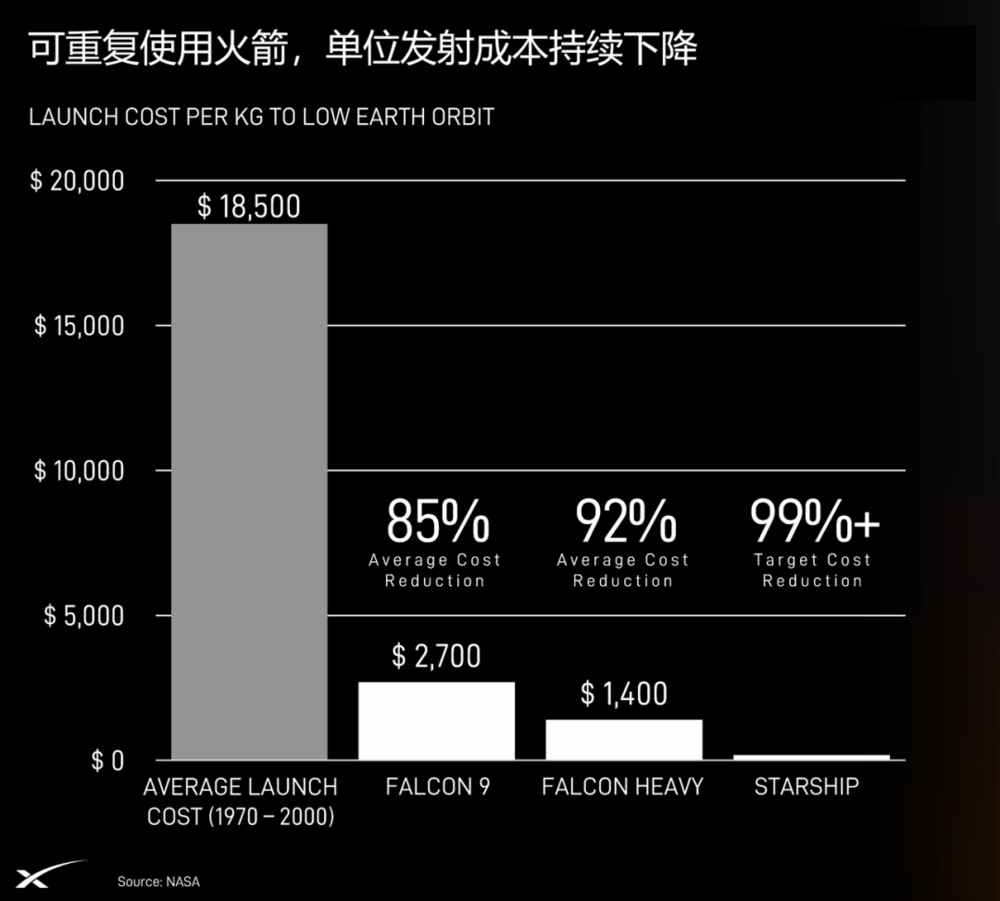

发射业务是SpaceX的基石,近乎“垄断”了这个市场,也为自身的starlink与AI业务开启了想象空间。目前猎鹰9号的回收复用最高纪录,已经达到了35次,飞行次数超过25次的猎鹰达到了7枚,这相当于边际成本不断下降的情况下,产能提升了二三十倍;正在试飞的星舰(Starship)则有望进一步将低轨发射成本,从过去约2万美元/公斤,压低至数百美元甚至更低。这一变化的意义在于,它将太空从“国家项目”转化为“可计算成本的基础设施”。

在此基础上,Starlink成为第一个可规模化的商业闭环,为SpaceX源源不断地贡献现金流。2025年,Starlink为它创造了约110亿美元收入,占总收入185亿美元的60%左右。迄今,全球Starlink订阅用户已经超过1000万,Starlink Mobile服务覆盖超过700万具备接入条件的移动用户。据S-1的表述,目前基于第一代(V1)星座的Starlink Mobile,主要用于轻量级数据、短信(SMS)以及OTT语音服务(如WhatsApp和FaceTime),支持宽带数据和物联网连接的下一代技术正在开发中。去年,SpaceX斥资约170亿美元,从EchoStar获得了大量频谱资产,强化其从“卫星网络”向“通信基础设施”的延展能力。

SpaceX 2.0

在此次IPO打包资产中,还包括社交媒体平台X与人工智能企业xAI。SpaceX还有权在今年晚些时候以600亿美元收购AI独角兽企业Cursor;也不排除进一步将特斯拉也装进这个巨无霸。垂直整合一直是马斯克旗下公司的长期主题,SpaceX的AI似乎也不例外。它们才是市场估价溢价的关键。

2022年,马斯克收购了推特(twitter),并将其改名为X。他想要一个“能够处理个人的所有金融交易和社交联系”的超级应用,最好是“一个基于区块链并包括支付功能的新社交媒体”,不过推特“已经拥有用户基础”。但一年后,X意外地成为了马斯克的xAI训练大模型的“数据集”,以及分发产品、验证功能,以及收集用户反馈的入口。

2025年,X先行装入了xAI。2026年2月,xAI也装进了SpaceX的资产负债表。这笔交易把SpaceX估值定为1万亿美元,xAI估值定为2500亿美元,合并后总估值1.25万亿美元。2026年4月,SpaceX进一步作价600亿美元,拿下了AI编码公司Cursor的交易权。

至此,火箭与卫星已经不再是SpaceX唯一的主角。它们正在成为马斯克更大计划中的基础设施层,而AI则是试图建立在这些基础设施之上的价值捕获层。

到目前为止,xAI的大模型业务并不成功。在美国,前沿模型主要是OpenAI与Anthropic的竞争,至多再加上谷歌。xAI的元老们已经各奔前程,而马斯克认为一切早就应该重建。OpenAI联合创始人、总裁布洛克曼(Greg Brockman)回忆2017年与马斯克在OpenAI内部控制权之争时,说了一句炸裂的话:“他懂火箭,懂电动车,但他当时不懂、而且我相信现在也不懂AI。”

但马斯克还懂制造与制造工厂,当然也包括AI工厂。黄仁勋称赞马斯克为“终极GPU”,Colossus这样的工程,通常需要大约4年时间,而马斯克团队用122天就完成了。

在模型上失去的,在算力上赢回来。当前的xAI更像是一家新兴AI云企业。去年,xAI自身只贡献了32亿美元收入,但如今,AI业务已经有望超过Starlink,成为SpaceX最大的增长来源。Anthropic已经与SpaceX签署长期算力租赁协议。从现在起至2029年5月,Anthropic每月将向SpaceX支付12.5亿美元,对应共450亿美元收入。最近,谷歌也将每月向其支付9.2亿美元以获取算力,持续至2029年6月,预计共约300亿美元收入。

SpaceX 3.0

在地面失去的,在太空赢回来。马斯克动念,将地面数据中心搬上太空。太空有近乎无限的太阳能,那里是算电协同的天堂。而且,太空也是SpaceX的主场,贝索斯的蓝色起源近期发射失利,让其失去了近两年的追赶窗口。

年初,SpaceX向美国联邦通信委员会发出了申请,批准其向地球上空500-2000公里高度的轨道范围内,最多发射100万颗卫星,构成100GW算力的数据中心,全天候利用太阳能;还展望了未来PW级(1000TW)的月球数据中心。

为此,马斯克向市场兜售了Terafab项目。这是一座目标年产1TW的超大规模芯片制造设施,将逻辑芯片、存储芯片与先进封装整合于同一工厂,产能的80%将直接服务于太空任务。它将由特斯拉和SpaceX共同运营,并为xAI找到了“一个属于群星的未来”。

截至目前,英特尔已经加入了Terafab项目,可能作为晶圆代工合作伙伴(目前看来是封装);光刻机ASML曾就Terafab项目与马斯克交谈过;SpaceX已经在接触设备厂商泛林集团(Lam Research)、应用材料(Applied Materials)和东京电子(Tokyo Electron)。

最后才是28.5万亿美元“人类历史上规模最大的潜在市场”。这其中22.7万亿美元来自AI企业应用。SpaceX正与特斯拉合作,通过名为“Macrohard”的Agentic AI平台,提升数字世界与物理世界的生产力。而这甚至还不包括太空运输、太空制造与小行星采矿等“未来业务”。

并非所有人都相信SpaceX的这一叙事。豪赌核聚变的OpenAI联合创始人奥特曼认为,太空数据中心的现实是荒唐的;台积电董事长兼总裁魏哲家对马斯克唯一想说的是祝福他。事实上,谷歌与英伟达都认为太空数据中心散热是一大工程难题;而科学家们又非常担心由此导致的太空垃圾等问题。

但短期内,最现实的问题是现金流。AI的饼太大。在并购xAI前,SpaceX曾短暂于2024年实现盈利;但到了2025年,其合并净亏损达到49.4亿美元,其中AI业务经营亏损高达63.5亿美元。今年第一季度,公司单季净亏损几乎已经接近去年全年水平。它迫不及待地上市融资,以及未来更便利地再融资。

SpaceX已经吞下了X与xAI,以填饱资本市场的想象力。储能与机器人是更大的叙事的组成部分。本月,在一次采访中,SpaceX总裁格温·肖特韦尔声称,特斯拉和SpaceX的未来存在协同效应,“未来想要实现的目标肯定存在某种汇合”。她并没有排除与特斯拉合并的可能性,只不过“现在没有关注未来的那一部分”。

中国版SpaceX

如果说互联网时代争夺的是信息基础设施,AI时代争夺的是算力基础设施,那么SpaceX正在试图证明,未来最大的基础设施可能位于地球之外,也可能发生下一场工业革命。

在S-1文件中,SpaceX一共5次提到中国。它一方面承认,中国发电量增速约为美国的两倍;另一方面又在其28.5万亿美元潜在市场测算中主动剔除了中国市场。同时,SpaceX还特别提示风险:中国企业可能受益于政府支持、有利的监管环境以及国家战略层面的优先发展政策。

尽管中国与SpaceX之间仍存在可重复使用火箭等关键技术代差,但中国同时也是全球少数拥有完整工业体系、超大规模能源基础设施,以及国家级战略动员能力的经济体。

中国正在加速追赶。在“十五五规划”中,商业航天被列为新产业新赛道,卫星互联网被纳入新型基础设施,深空探索被视为前沿科技攻关方向。年初,中国向国际电信联盟提交卫星频轨申报,规模超过20万颗;4月,“太空算力专业委员会”成立,并确定了十大重点攻关项目;5月,逐日工程完成了远距离、高功率、高效率一对多动目标微波无线传能技术验证,为未来轨道能源网络奠定基础。

2026年将成为中国商业航天的关键拐点。可回收技术进入密集验证期,资本也向此高度集结。蓝箭航天、中科宇航、微纳星空、天兵科技、星河动力、星际荣耀与国星宇航等,都处于上市途中。

不过,中国商业航天仍主要围绕填补发射产能的缺口展开。而SpaceX的AI叙事,已经超越了这一阶段,火箭只是入口,基础设施才是终局;它围绕火箭,构建起了发射、通信、算力、能源与AI应用相互强化的商业闭环,至少逻辑上成立。

中国真正稀缺的,或许不再是下一枚火箭,而是能够辐射全产业、形成定价与技术中枢的“链主”企业,正如地面经济时代的比亚迪或大疆。它既能够整合产业链上下游,也能够定义标准、创造需求,并形成持续的现金流与生态优势。

如果市场认可SpaceX的叙事,那么,未来,中美竞争的焦点,就不再只是谁能把更多火箭送上天,而是谁能够率先构建起一个能够自我循环、自我扩张的太空基础设施体系。谁掌握了这一体系,谁就更有机会定义地球轨道及太空基础设施的规则。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经