2026-06-13 02:38

速览

本文来自微信公众号: 芯智讯 ,编辑:芯智讯-浪客剑,作者:芯智讯浪客剑,原文标题:《史上最大IPO!SpaceX市值突破2万亿美元!》

马斯克于美股开盘前在德克萨斯州星际基地SpaceX总部通过远程连线的方式向纳斯达克的投资者发表讲话中表示:“很难相信,一家在埃尔塞贡多的一个仓库里起家的小公司,现在竟然要进行有史以来规模最大的IPO。”

“如果有人告诉我这会发生,我会想:老兄,你一定是吸了什么特别好的毒品——因为我觉得这家公司要倒闭了。我当时觉得SpaceX成功的几率不到10%。事实上,我常跟人说:它很可能会失败,但我们应该试一试。”

其他公司研发火箭的目的并非为了“制造《星际迷航》”或“让科幻不再虚构”。他说:“我们希望能够带任何想去月球、火星,或者太阳系内任何地方,甚至在某个时候去太阳系外的人去那里。我们想带你们去,不仅仅是少数宇航员——而是你,货真价实的你。”

“我现在很有信心,凭借SpaceX这支优秀的团队,我们一定能为您做到这一点。地球上总会存在各种问题,总会有我们希望改进的地方。但未来也必须有一些令人兴奋、让你每天早上醒来都充满喜悦的事情,因为你迫不及待地想知道接下来会发生什么。这正是SpaceX想要带给你的未来。”马斯克说道。

SpaceX在北京时间6月12日晚上21:50(美东时间上午9:50)左右进入IPO竞价阶段,整个过程持续了约2小时10分钟,SpaceX开盘价报150美元,较IPO价格(135美元)上涨11.11%,开盘市值为1.97万亿美元。

截至发稿时,盘中股价一度冲高至168.75美元,涨幅达到25%,对应市值一度突破2.2万亿美元。

在此前一天,SpaceX以每股135美元的定价完成了IPO融资,一举刷新全球IPO募资纪录,公司估值达到1.77万亿美元。

SpaceX此次IPO共出售5.5556亿股,初始募资750亿美元。由于认购需求高达2500亿美元——超过发行量的3倍,承销商可在IPO完成后30天内决定是否行使超额配售权,额外发行8330万股,将总募资额推至860亿美元。

尽管SpaceX最初设定了30%的散户配额,但机构超额认购近4倍,散户最终分配比例约为20%。即便如此,散户认购总额仍超过1000亿美元——相当于750亿美元募资额的1.3倍,这一数字在任何标准下都是惊人的。

SpaceX的750亿美元的融资额也轻松打破了沙特阿美在2019年创下的294亿美元IPO纪录,将“史上最大IPO”的桂冠收入囊中。股票将于美国东部时间6月12日正式在纳斯达克挂牌交易,代码为“SPCX”。

打破尘封七年的纪录

在SpaceX之前,全球IPO融资额的最高纪录保持者是沙特阿拉伯国家石油公司——沙特阿美。2019年12月,这家石油巨头在利雅得证券交易所上市,募集资金256亿美元(若计入“绿鞋机制”则为294亿美元),公司估值约1.71万亿美元。这一纪录曾被业界视为难以逾越的高峰。

如今,SpaceX以750亿美元的融资额将这一数字提升了超过150%——即便考虑通胀因素调整后的沙特阿美332亿美元融资额,SpaceX的规模仍然是其两倍以上。

紧随沙特阿美之后,2014年阿里巴巴在纽约证券交易所上市,以250亿美元的融资额成为当时全球最大的IPO,也是科技行业在此之前的融资标杆。2018年日本软银集团电信业务上市融资约235亿美元,2010年中国农业银行上市融资221亿美元,分别位列历史第三和第四位。

“反传统”的定价

SpaceX的本次IPO在华尔街引发了广泛讨论,不仅因为其规模,更因为其操作方式完全打破了数十年的投行传统。

按照惯例,大型IPO通常采用“询价圈购”模式:承销商向机构投资者征询意向、收集订单,最终在一个价格区间内确定发行价。而SpaceX则直接设定了每股135美元的固定价格,绕过了传统的价格发现流程。

更令市场侧目的是,SpaceX将高达30%的发行份额预留给了散户投资者,这一比例在如此规模的IPO中极为罕见。通常情况下,大型IPO的绝大部分份额由机构投资者认购,散户只能通过券商分得少量份额。

“SpaceX的定价确实进入了未知领域。我从未见过价格是这样确定的,而不是基于订单的正常价格发现流程。”新泽西州Cherry Lane Investments合伙人里克·梅克勒评价道,“(承销商)如此重视散户,而散户对定价可能并不那么敏感。”

SpaceX还在交易时段内(美东时间下午3点后)公布了定价,而非惯例的收盘后,这一细节同样被视为马斯克主导下“按自己的规则行事”的又一例证。

1.77万亿美元IPO估值背后:28.5万亿美元的终极野心

1.77万亿美元的IPO估值,意味着SpaceX在一夜之间成为全球第八大上市公司,超越沙特阿美,并高于特斯拉、Meta Platforms以及摩根大通、伯克希尔·哈撒韦等老牌巨头。

支撑这一估值的是SpaceX构建的三大业务板块:连接(Starlink星链)、航天(Space)和人工智能(已并入SpaceX的xAI),财务表现极度分化。

星链目前是SpaceX唯一的现金奶牛。截至2026年3月,Starlink全球订阅用户已达约1030万,覆盖164个国家,在轨卫星约9600颗。2025年星链贡献了113.9亿美元收入,同比增长近50%,运营利润高达44.2亿美元,调整后EBITDA利润率攀升至63%,堪称一台逼近软件公司盈利水平的“印钞机”。

然而,星链也面临隐忧:用户平均收入(ARPU)从2023年的99美元/月持续下滑至2026年第一季度的66美元/月,降幅达33%。这既是SpaceX主动以价换量的战略选择,也暴露了用户结构下沉和区域容量瓶颈的双重压力。

相对于星链业务的营收和利润的高速增长,SpaceX的航天业务板块仍在烧钱。2025年SpaceX完成了170次成功发射,年度入轨有效载荷质量高达2213公吨,远超全球其他所有航天机构的总和。但因星舰重型火箭研发在2025年消耗了超过30亿美元,导致该业务板块2025年全年亏损达6.57亿美元,2026年第一季度继续亏损6.62亿美元。据招股书披露,过去十多年,SpaceX在星舰项目上累计投入已超过150亿美元。

除了航天业务持续亏损之外,刚并入的AI业务(xAI)亏损更是严重。2026年2月,SpaceX完成了对xAI的全股票换股并购,对于xAI的收购作价2500亿美元。这笔交易将SpaceX从一家利润可期的卫星互联网公司,变成了一家深陷AI军备竞赛的烧钱机器。2025年,SpaceX的AI板块营收仅32亿美元,营业亏损却高达63.6亿美元;2026年第一季度亏损进一步扩大至24.7亿美元。

不过,好消息是,xAI已宣布将22万块GPU租给Anthropic用于Claude模型推理服务,每月合同金额达12.5亿美元,合同可持续到2029年5月,理论总金额可超过400亿美元。

这一合作是SpaceX“AI叙事”最关键的外部验证——如果Anthropic愿意每月支付12.5亿美元采购算力,说明xAI确实在AI基础设施领域占据了一席之地。但风险同样明确:协议允许任一方提前90天终止。

从公司整体业绩来看,2025年全年,SpaceX实现合并营业收入186.7亿美元,同比增长33.2%,但同期净亏损高达49.4亿美元。进入2026年第一季度,亏损进一步恶化——单季净亏损飙升至42.8亿美元,而去年同期仅为5.28亿美元。截至IPO前夕累计亏损约413亿美元。

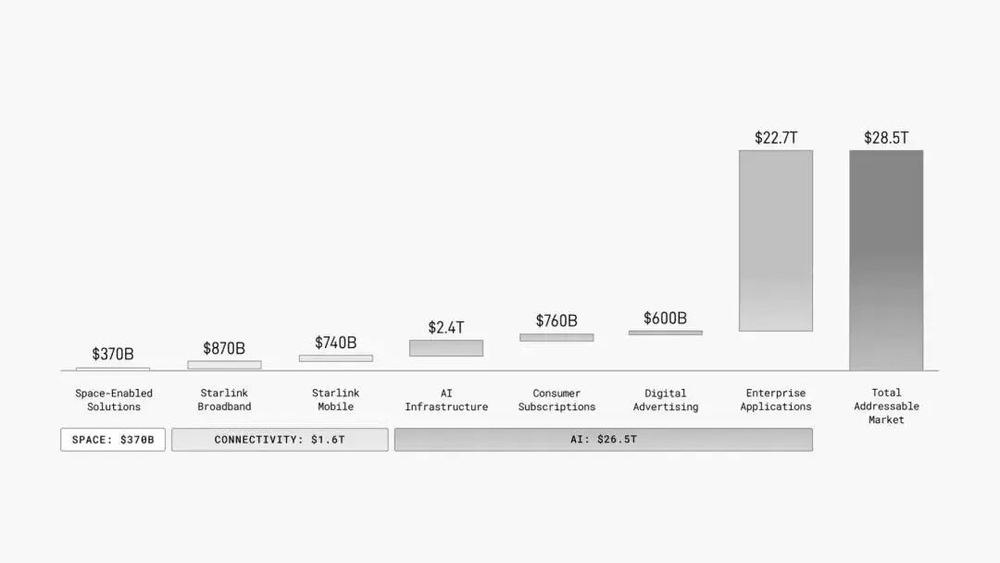

为了给SpaceX那高达1.77万亿美元估值找到支撑,SpaceX在招股书中画出了一个可能是资本市场历史上最大的“饼”——总可寻址市场(TAM)高达28.5万亿美元。其中,全球连接性与宽带服务占1.6万亿美元,太空赋能解决方案占3700亿美元,而人工智能计算与服务占26.5万亿美元。换而言之,这家全世界最著名的火箭公司,在IPO时竟有93%的价值叙事来自AI。

值得一提的是,SpaceX在招股书中明确排除了中国和俄罗斯市场,意味着其TAM估算基于"可触达市场",而非全球总量。

SpaceX的愿景不止于火箭和卫星。招股书披露,公司计划最早在2028年开始部署轨道人工智能计算卫星,正在寻求美国联邦通信委员会的监管批准,计划发射多达100万颗卫星,每年在太空部署100吉瓦计算能力。SpaceX认为,太空中的太阳能几乎不受地面限制,可以为高密度人工智能计算提供新的扩展路径。

按照SpaceX发行价计算,其发行市销率接近94倍,远超英伟达(21倍)、苹果(10倍)等科技巨头。对此,Bokeh Capital Partners首席投资官金·福雷斯特提醒投资者:“人们买入这只股票,是在押注未来和人类逃离地球——并非真正在投资一家成熟稳健的公司。”

马斯克的绝对控制权与天价对赌

尽管向公众出售了5.55亿股股票,马斯克通过双层股权结构,在IPO后仍将持有SpaceX约82%的投票权。这意味着他对公司的战略方向、重大决策乃至日常运营保持着近乎绝对的控制。

SpaceX的招股书显示:马斯克目前持有SpaceX 12.3%的A类股和93.6%的B类股,由于每股B类股拥有10票投票权,他在IPO后将继续拥有该公司85.1%的绝对投票权。SpaceX在“可预见的未来”不打算向A类股股东派发股息,且作为“受控公司”,其董事会无需由多数独立董事组成。

最引人注目的是马斯克的薪酬方案。招股书披露,2026年1月,SpaceX董事会向马斯克授予了10亿股B类限制性股票,但这笔奖励设置了双重苛刻的归属条件:

第一部分(2亿股):公司市值达到7.5万亿美元,且SpaceX必须在火星上建立一个至少拥有100万人口的永久性人类殖民地。

第二部分(约3.02亿股):公司达成另一系列估值目标(从约1.07万亿美元递增至6.57万亿美元),且建成可提供至少100太瓦算力的非地球数据中心。

这10亿股奖励中,剩余部分的归属同样与火星殖民等长期目标挂钩,但招股书未详细拆解每一档的具体分配比例。

这意味着,即便SpaceX未来市值达到数万亿美元,如果火星百万城没有建成或太空算力目标没有达成,相关股票也无法真正归属马斯克。

马斯克在回应这套方案时表示:“如果SpaceX成功实现了这个艰巨的目标,它的价值将比地球目前的经济总量还要高出好几个数量级。”

早期投资者的财富盛宴

无论争议多大,SpaceX的IPO已注定成为一场财富分配的历史性事件。招股书数据显示,SpaceX股东累计投入资本约100亿美元,而IPO估值约2万亿美元,平均回报约175倍。

回报最为悬殊的是2008年8月的Series D轮。当时SpaceX连续遭遇三次猎鹰1号火箭发射失败,公司濒临破产。彼得·蒂尔掌舵的Founders Fund逆势注资2910万美元,对应投后估值仅4.37亿美元,如今的理论回报超过2000倍。早期投资人如Series B轮(2005年)以单股成本0.04美元入局,按2万亿美元估值计算,回报倍数高达4000倍。

最大的赢家无疑还是马斯克。若IPO后股价站稳,他可能成为人类历史上第一位“万亿美元富豪”。

除马斯克外,第二大股东为Valor Equity Partners,SpaceX总裁格温·肖特韦尔和首席财务官布雷特·约翰森也名列主要股东名单。

另外,据SpaceX监管文件显示,肖特维尔去年的总薪酬高达8580万美元,是公司薪酬最高的高管,超过马斯克本人。在IPO完成后,她持有的约1260万股股票,也将让她的身家轻松跨越十亿美元门槛。

开启超级IPO周期?

SpaceX的成功上市被视为美国IPO市场复苏的标志性事件。高盛预测,受SpaceX、OpenAI和Anthropic等科技巨头上市推动,2026年美股IPO融资额可能达到创纪录的1600亿美元,是2025年的四倍。

在SpaceX之后,人工智能公司OpenAI和Anthropic已悄然启动上市筹备,若成行,2026年将成为资本市场历史上史无前例的“超级IPO年份”。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经