2026-06-14 13:02

本文来自微信公众号: IT桔子 ,作者:Judy,题图来自:AI生成

2026 年 6 月 12 日,SpaceX 正式登陆纳斯达克,股票代码 SPCX,发行价每股 135 美元,对应市值接近 1.8 万亿美元,募资规模高达 750 亿美元——这是人类历史上规模最大的科技 IPO。

回顾其发展历程,SpaceX 在上市前通过一级市场累计融资约 110 亿美元(约 770 亿人民币)。

当全球目光聚焦在马斯克的火箭上时,一个被频繁提及的话题是:中国商业航天,现在到底怎么样?

我们对中国商业航天赛道做了全历史范围的系统梳理。

结果发现了一个值得深思的对比——中国融资最多的 24 家纯商业航天公司,历史累计融资总额约 620 亿人民币,而 SpaceX 在上市前用了约 770 亿人民币的一级市场融资。

换句话说,中国 24 家头部公司消耗的融资规模与 SpaceX 旗鼓相当。

这既是差距,也是故事。

本文将从数据出发,拆解这 24 家公司的融资结构、背后的投资势力地图,以及它们与 SpaceX 的发展差异。

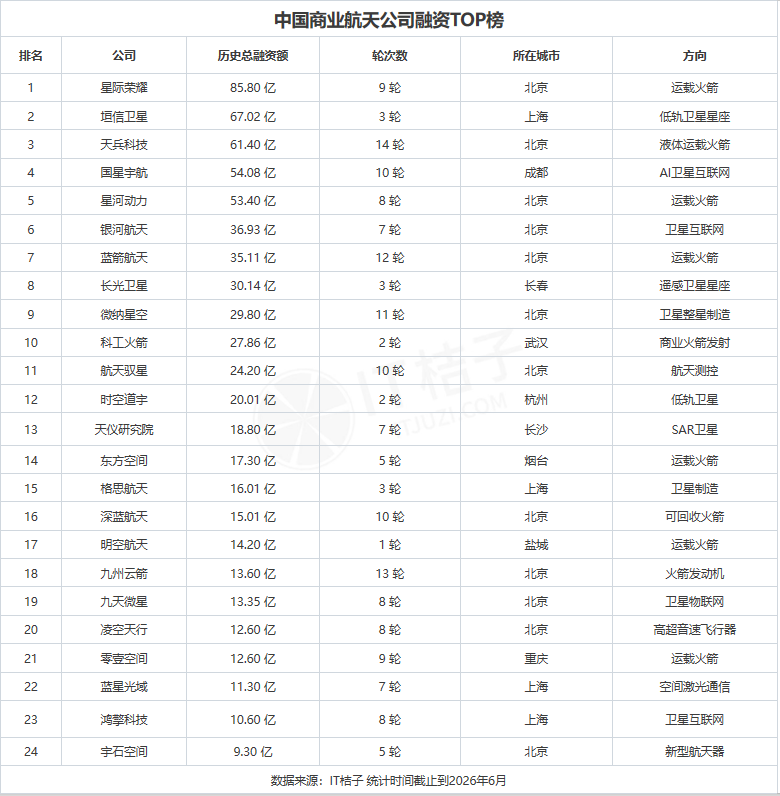

一、24 家公司全貌:中国商业航天的融资天团

按照历史累计融资额排名,我们得到以下榜单:

这份榜单的总融资额达到了约 620 亿元,显示商业航天已经是一个千亿级的融资赛道。

榜首的星际荣耀以 85.8 亿元领跑,但第二名垣信卫星仅通过 3 轮融资就拿到 67 亿,显示卫星互联网赛道的融资密度远高于火箭。

值得注意的是,榜单中已有 12 家公司进入 D 轮及以后阶段,星际荣耀、天兵科技、星河动力和蓝箭航天四家火箭公司均已到达 Pre-IPO 窗口,“中国商业航天第一股”的竞逐已经进入最后阶段。

另一个显著特征是城市集中度。

北京以 12 家公司、约 360 亿元融资额占据半壁江山,TOP 5 火箭公司中 4 家位于北京经开区/丰台区。这种集中度的背后是航天科技集团等央企体系带来的火箭研发底蕴和人才储备。

与北京不同,上海以 4 家公司成为第二大极,方向明确偏向卫星赛道——垣信卫星、格思航天、鸿擎科技、蓝星光域构成了从卫星制造到星座运营到空间通信的完整链条,G60 星链计划是其重要的产业牵引。

成都、长春、武汉、烟台等城市则各自凭借特定的产业基因或政策支持,在细分赛道中占据了一席之地。

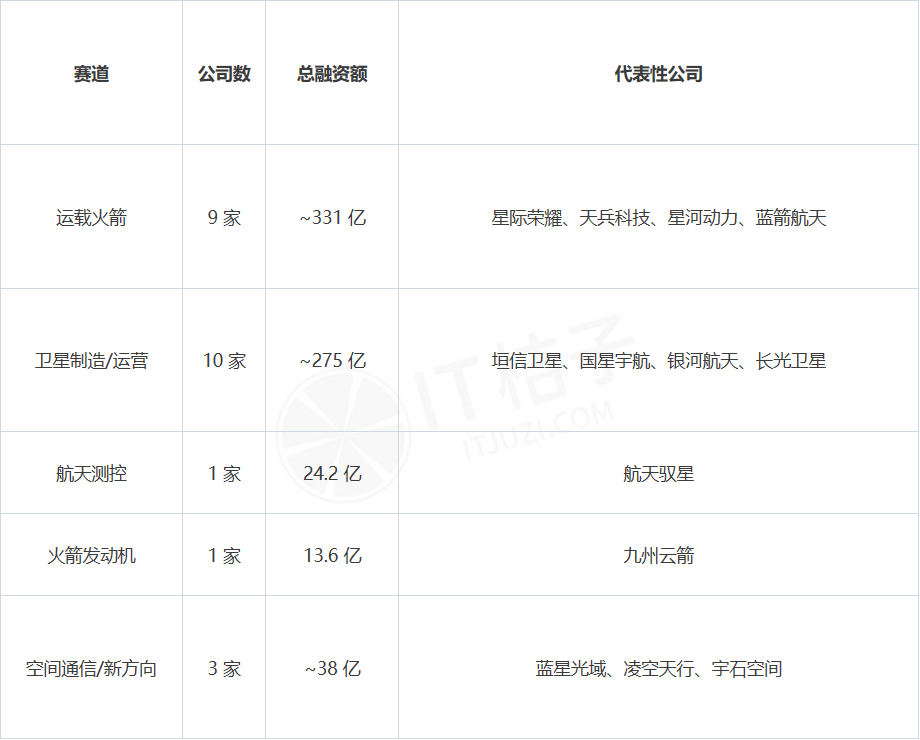

二、620 亿元去了哪里?

火箭与卫星:两条赛道的融资逻辑

从赛道分布来看,9 家火箭公司合计融资约 331 亿元,平均每家 36.8 亿,是典型的重资产、高壁垒、长周期赛道。

而 10 家卫星公司合计约 275 亿元,虽然总额接近,但融资节奏明显不同——垣信卫星仅通过 3 轮就融到 67 亿,反映了卫星互联网“高举高打”的融资策略。

两个赛道合计超过 600 亿元,占 TOP 24 总体量的 97%。

这种“火箭跑步,卫星起飞”的格局,实际上是中国商业航天赛道分工的写照。火箭决定“能不能上去”,卫星决定“上去后干什么”,前者是基础设施,后者是应用生态。

现在基础设施层面已经有了足量的资金注入,但应用生态层面的商业闭环还未形成,这是和 SpaceX 最核心的差距所在。

三、谁在押注中国商业航天?

通过对商业航天赛道全部历史融资事件的投资方逐条聚合,我们共提取出有效记录覆盖 183 家公司和 434 家投资机构。以参投 ≥ 3 次为活跃线,61 家机构进入活跃名单;参投 ≥ 5 次的有 22 家——商业航天的投资战线已告别“零星押注”的早期阶段,一批持续加码的核心玩家正在成型。

博华产投:低调的赛道头号玩家

在434 家机构中,博华产投以 10 次参投排名第一,覆盖天仪研究院、天兵科技、银河航天、微纳星空、易动宇航、星移联信等至少 9 家公司,覆盖广度与参投密度均远超其他机构。

2026 年以来,博华产投持续加码——4 月领投天仪研究院 13 亿元战略融资,2 月参与银河航天数十亿级 C 轮和易动宇航数亿元 B+ 轮。

博华产投在管基金规模约 300 亿元,已累计投资超过 35 家商业航天企业、投资额近 80 亿元,覆盖火箭制造、卫星研发、核心部件、星座运营全产业链。如果 SpaceX 的崛起背后站着 Founders Fund 和 DFJ,那么中国商业航天背后最重要的“耐心资本”,无疑是博华产投。

第二梯队:三种不同的投资逻辑

紧随博华产投,顺禧基金、元航资本、中信建投资本各以 9 次参投并列第二名,代表三种截然不同的投资逻辑。

顺禧基金是北京国管旗下的市场化创投平台,管理规模超 600 亿元,9 次参投覆盖 9 家公司——2026 年以来参与了中星高科 A+ 轮、轨道辰光 Pre-A 轮、凌空天行 C 轮、银河航天 C 轮以及馥昶空间 B+ 轮。加上京国瑞的 4 次参投,两者构成了“北京国资双引擎”。

元航资本核心团队具有北航背景,坚持“投早、投小、投硬”策略,9 次参投并列第二。2026 年以来参与了云遥宇航 B+ 轮(5 亿元)、致航科技 B 轮、星思半导体 D 轮(15 亿元)。元航在商业航天1.0 时代投资的星河动力、微纳星空、航天驭星等项目估值增长超百倍,是国内少数同时拥有“深度产业理解 + 早期投资能力 + 持续陪跑决心”的专业化航天基金。

中信建投资本 9 次参投体现了券商系在商业航天中日益提升的存在感,策略偏向“Pre-IPO 窗口 + 战略配售”路线。2026 年以来参与智星空间 B+ 轮、工大卫星 B+ 轮、轨道辰光Pre-A 轮——最后一笔联手红杉中国、凯辉基金、昆仑资本等头部机构,信号意义显著。

地方产投:城市竞赛的资本映射

在地方产投层面,深圳高新投(7 次)、锡创投(7 次)、成都科创投(6次)是最活跃的三家。深圳高新投持续布局航天零部件企业,与深圳精密制造优势协同;锡创投聚焦微纳星空、斯北图、钧天航宇等,与无锡物联网和高端制造基础联动;成都科创投参与星际荣耀 50 亿级 D+ 轮和星际开发 A 轮,围绕成都在火箭发动机和卫星制造方面的产业集群持续布局。商业航天正在从“北京独大”走向多城生态,地方产投是这场城市竞赛最直接的资本表达。

毅达资本与市场化 VC 梯队

在纯市场化机构中,毅达资本以 8 次参投领跑,2026 年以来参与了控维通信 C 轮(联手中国互联网投资基金、农银投资)、鑫辉空天 A 轮(联手同创伟业)、箭元科技 B 轮(联手 IDG 资本),覆盖维度从卫星通信到火箭到核心部件,在市场化机构中最为完整。

普华资本(7 次,参与天仪研究院 13 亿元战略融资、九州云箭 C+ 轮、大航跃迁 A 轮)和深创投(7次)紧随其后。啟赋资本(6 次)、中科创星(5 次)、鼎晖投资(4 次)组成了稳固的第二梯队。参投 ≥ 5 次的 22 家机构中,市场化 VC 和地方国资平台大致各占一半。

头部 VC 的入局:信号与意义

红杉中国、高瓴创投、IDG 资本——这三家中国最具影响力的VC 均在 2026 年上半年完成了在纯商业航天赛道的实质性落子。

高瓴创投以 4 次参投在头部 VC 中最为活跃,其中 3 次投向了宇石空间——2026 年3 月 Pre-A 轮和 5 月 A 轮(5 亿元,联手东证资本、蓝湖资本、高榕创投等 11 家机构)连续追投,加上 3 月参与庆为航空 Pre-A 轮。宇石空间是国内唯一主打“新型航天器”方向的企业,技术路线属独家,高瓴用连续追投验证了自己的判断。

红杉中国首笔商业航天投资落于 2026 年 4 月——参与轨道辰光 Pre-A 轮(联手中信建投资本、凯辉基金、昆仑资本、海松资本、英诺基金)。轨道辰光专注晨昏轨道算力卫星和太空数据中心,首颗试验星“辰光一号”已完成研制,规划 120 颗卫星组网,主打“天基算力”概念。这笔投资标志着红杉从此前投资的 eVTOL(沃兰特航空、汇天飞行汽车)延伸到了真正的太空基础设施。

IDG 资本则在 2026 年 2 月参与了箭元科技 B 轮融资(联手毅达资本、九智资本等 8 家机构)。箭元科技是不锈钢火箭路线的代表,与 SpaceX 星舰的技术路线有呼应之处。

整体来看,商业航天的投资版图已不再是碎片化的荒原。博华产投(10 次)和顺禧基金(9 次)作为国资双雄领跑,元航资本(9 次)和中信建投资本(9 次)代表专业化和券商系两股力量,毅达资本(8 次)领衔市场化 VC 第二梯队。2026年红杉、高瓴、IDG 的集中入局,则意味着头部 VC 对商业航天“观望期”的终结——当估值锚定被 SpaceX 上市推高,更大的资本力量正在加速涌入。

四、中国商业航天格局与 SpaceX 的差异发展

SpaceX 上市前一级市场融资约 110 亿美元(约 770 亿人民币),而中国 24 家头部商业航天公司合计融资约 620 亿人民币。两者体量接近——但资金的去向和技术路线的选择,折射出的是两种截然不同的产业逻辑和发展路径。

差异之一,在于技术路线的选择逻辑。

SpaceX 走过的路是“单点突破、垂直整合”——从猎鹰 1 号到猎鹰 9 号到猎鹰重型到星舰,一条主线走到底,猎鹰 9 号单枚助推器复用纪录已达 34 次,星舰正在挑战全复用超重型火箭。

而中国商业航天呈现的是“多路线并行”格局:朱雀三号、双曲线三号、天龙三号等多款液体可回收火箭同时推进,技术路线涵盖不锈钢箭体、液氧甲烷、液氧煤油等不同方向。这种分散探索在短期内拉高了总融资额,但也意味着更大的试错空间和更快的技术演进潜力——一旦某条路线跑通,市场化的“第二波”投资浪潮将获得巨大的释放空间。

差异之二,在于商业闭环的路径。

星链(Starlink)截至 2026 年 3月已拥有超 1,000 万付费用户,覆盖 164 个市场,2025 年营收约 118 亿美元,为SpaceX 的火箭研发提供了稳定的现金流反哺。这种“应用养研发”的闭环是中国商业航天目前尚不具备的。

但中国商业航天下游的应用生态有自己的独特路径:垣信卫星和格思航天的 G60 星链计划面向的是不同于 Starlink 的市场需求,天仪研究院的 SAR 卫星星座在灾害监测和农业遥感的落地已经初具规模,轨道辰光的“天基算力”则是在算力卫星这一全新品类上的探索。中国商业航天的应用场景,不一定需要复制 SpaceX 的路径。

差异之三,在于资本生态的结构性特征。

SpaceX 的核心投资人以市场化长期资本为主——Founders Fund、DFJ、Google、Fidelity、Baillie Gifford,融资逻辑是“技术突破→估值提升→融资→新突破”。

而中国商业航天的资本结构中,地方国资和政府引导基金权重更高,融资逻辑更偏向“产业布局→招商引资→融资→产业集群”。

前者的优势在于市场化定价和退出机制成熟,后者的优势在于长周期的资金耐心和产业协同——博华产投覆盖全产业链、顺禧基金锚定北京的产业布局,都是这种模式的优势体现。两种模式并非优劣之分,而是不同发展阶段和制度环境下的最优解。

资本竞赛之外的维度——规模与效率的辩证

值得关注的一组数据是:中国 24 家头部公司已融资 620 亿元,但尚无一家 IPO,而 SpaceX 用 770 亿元融资走到了 1.8 万亿美元市值的 IPO。这个“融资-产出比”的差异背后,不只有技术差距。美国拥有全球最成熟的资本市场退出通道,SpaceX从 A 轮到上市走了一条清晰的“私募→退出→公开市场”路径。而中国科创板对未盈利硬科技企业的包容度正在提升,第五套上市标准的实践仍在磨合期——这对于研发周期动辄 8—10 年的商业航天企业来说,资本退出路径的“最后一公里”仍待打通。

两条路径,同一个赛点

SpaceX 用 20 年证明了“一条路线走到极致”可以创造商业航天史上最大的奇迹。中国商业航天用 24 家公司、10 座城市、三种资本力量(国资 + 市场化 VC + 券商系)正在书写另一种可能性——多路线并行、多场景探索、多元化资本结构的发展模式。

SpaceX 的上市不是中国商业航天的压力,而是利好:它为全球商业航天确立了资本市场的定价锚。当全球资本市场认可了“一家火箭公司可以值 1.8 万亿美元”,中国商业航天公司的估值逻辑将获得前所未有的参照系。接下来,谁先跑通入轨回收闭环、谁先构建起可持续的商业应用生态、谁先叩开资本市场大门,谁就会成为中国版的 SpaceX——但不一定需要复制 SpaceX 走过的每一步。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经