2026-06-14 15:00

本文来自微信公众号: 酒业家 ,作者:打造酒业第一媒体,原文标题:《高端化放缓、中档塌陷、省外失速,珠江啤酒走到增长岔路口|财报解码⑦》

营收58.78亿元,同比增长2.56%,归母净利润9.04亿元,同比增长11.54%。单看这组数字,珠江啤酒的2025年年报仍然交出了一份“稳中有进”的亮眼答卷。

但拉长时间线,拆分产品结构、摊开区域市场、铺平季度节奏,看到的则是另一番光景,珠江啤酒的增长结构正在发生变化:2025年公司营收增速降至近五年低点;第四季度营收同比下降4.62%至8.05亿元,归母净利润为-4027万元,由盈转亏;作为“腰部”的中档产品收入同比下滑23.28%,相比2021年15.1亿元营收降幅已接近四成;而作为大本营的华南地区收入占比进一步攀升至95.66%。

这组数据指向的并不是简单的业绩压力,而是一个更具行业意义的问题——当啤酒行业从总量扩张转向存量竞争,当高端化从普遍红利进入分化阶段,一个区域强势品牌如何在守住大本营的同时,找到新的增长支点?

对珠江啤酒而言,华南市场和纯生品类仍是最重要的护城河;但在高档产品占比已超过七成、华南收入占比超过95%的情况下,下一阶段增长更考验产品结构、渠道场景和省外市场的再平衡能力。

增收增利背后,增长弹性正在收敛

透过珠江啤酒近十年的业绩曲线,可以看到啤酒行业结构升级给区域强势品牌带来的阶段性红利,也能看到这一红利进入新阶段后的边际变化。

2016年至2020年,珠江啤酒营收在35亿到43亿之间窄幅波动,净利润则从1.14亿元增至5.69亿元。这一阶段,啤酒行业仍在消化产能过剩、渠道调整和结构升级带来的压力,珠江啤酒也没能例外。

从2021年开始,啤酒行业高端化加速。珠江啤酒凭借“纯生”的差异化标签和大本营的超强渠道基础,吃到结构升级红利,公司营收从45.38亿元一路攀升至2023年的53.78亿元,增速逐年加快,净利润也从6.11亿元增至8.1亿元。

到2025年,珠江啤酒营收增速降至2.56%,为近五年来最低。年报显示,2025年珠江啤酒实现啤酒销量146.24万吨,同比增长1.58%;由此计算,其吨价为3888.58元,同比增长约1.57%。量价两端仍有提升,但弹性明显弱于此前几年。

季度表现也释放出压力信号。根据2025年财报,三季度本是啤酒销售旺季,珠江啤酒营收反而同比下滑1.34%,第四季度营收更下滑4.62%、净利润为-4027万元。有分析机构认为,第三季度华南雨水偏多叠加现饮渠道疲软,第四季度作为传统淡季竞争加剧、促销力度加大,毛利率承压。

高档产品继续放量,腰部力量承压

产品结构是珠江啤酒2025年财报中最值得关注的变化。

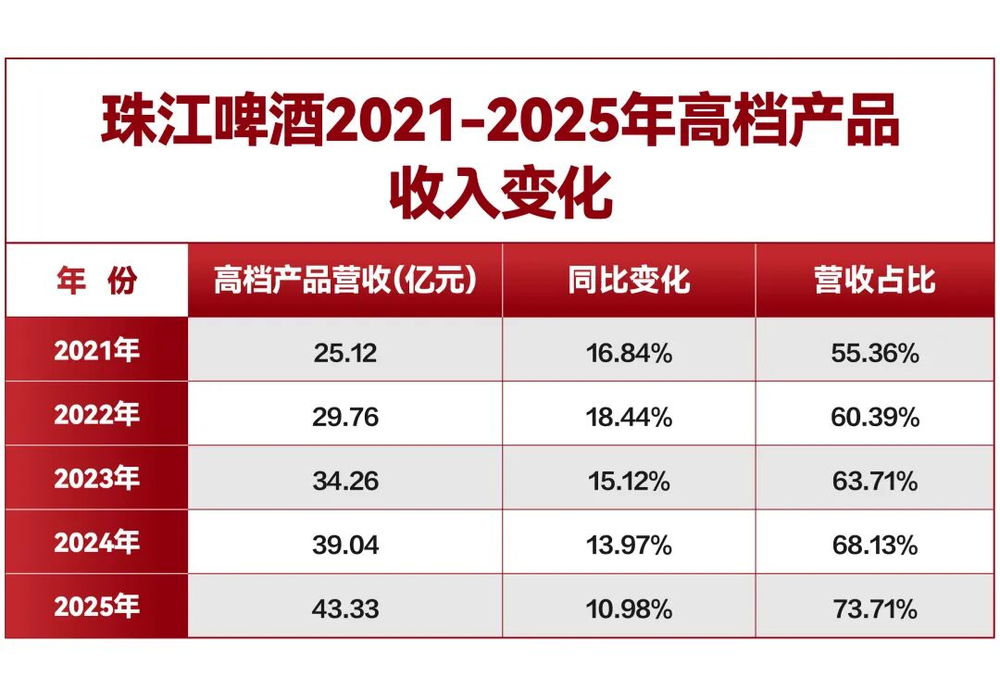

年报显示,2025年珠江啤酒纯生、雪堡等高端产品收入43.33亿元,同比增长10.98%,毛利率50.82%,占比已高达73.71%,仍是公司收入和利润的核心支撑。

但与此同时,高档产品增速也在放缓。2021年至2025年,珠江啤酒高档产品收入占比从55.36%升至73.71%,结构升级贡献明显;但其收入增速已从2022年的18.44%、2023年的15.12%、2024年的13.97%,进一步降至2025年的10.98%。

更明显的变化来自中档产品。2025年,珠江啤酒中档产品收入9.51亿元,同比下滑23.28%;相比2021年15.1亿元的收入规模,已减少约37%,在总营收中的占比也降至16.72%。同期,大众化产品收入4.03亿元,同比增长9.51%,但体量仍较小。

中档产品下滑的意义,不只是少了几亿元收入,更在于削弱了珠江啤酒的价格带承接能力。

有啤酒行业专家指出,高档产品是利润来源,大众产品是份额底盘,“腰部”中档产品才是承上启下的那一层,“珠江啤酒目前的局面恰恰是腰部力量薄弱,塔基产品的市场份额也有待提升。”

换句话说,一旦中档价格带持续收缩,珠江啤酒可能面临两端压力:向上,高档产品要承受更激烈的名酒化、全国化竞争;向下,大众产品体量仍不足以支撑更大规模。

这一变化与当前啤酒行业趋势有关。啤酒行业专家方刚指出,中国啤酒高端化进程已跨过全行业普涨的初级阶段,进入高度分化的新阶段,高端化增速正从较快扩张转向更具韧性的温和增长。

对于珠江啤酒来说,过去几年增长核心来自高档产品放量,带动吨价上行和毛利率提升。随着8元及以上价格带竞争加剧,单一高端化逻辑的边际贡献正在下降。后续如何在高档产品之外修复中档产品、补强大众产品,将直接影响其结构韧性。

华南收入占比超95%,大本营优势也是增长约束

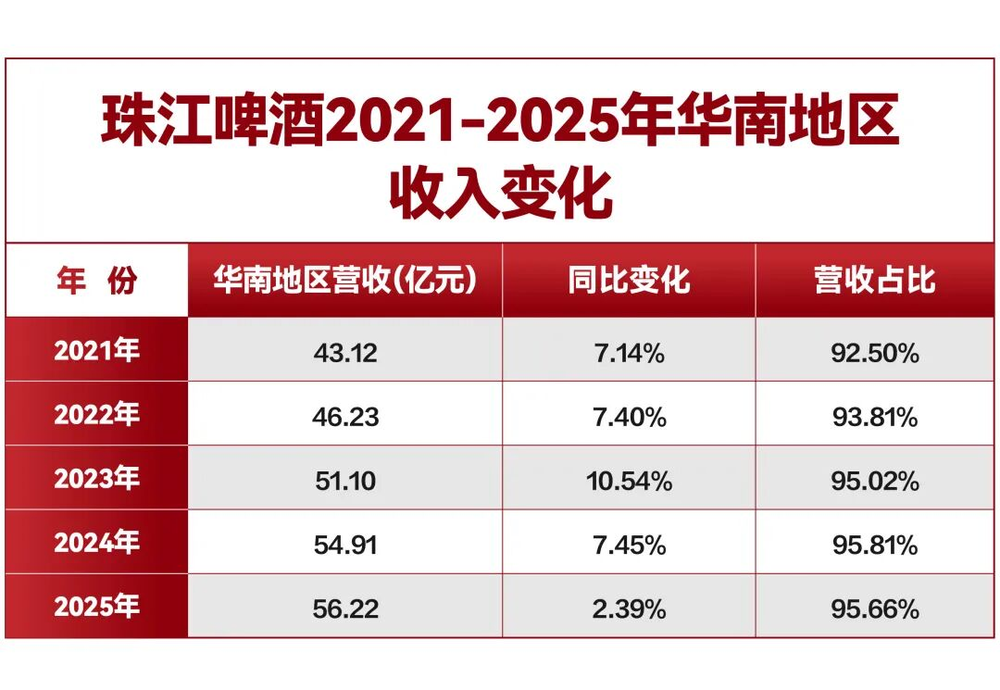

从区域维度来看,2025年珠江啤酒在华南地区的营收为56.22亿元,同比增长2.39%,占公司营收比重已达95.66%;其他地区营收2.55亿元,占比仅4.34%。

作为广东本土啤酒品牌,珠江啤酒早年凭借纯生啤酒建立差异化认知,并在广东消费升级、餐饮繁荣和夜经济发展的过程中持续放大本土优势,“北青岛、南珠江”的市场认知也由此形成。但这种优势也带有鲜明的区域属性。一旦走出华南,其品牌号召力、渠道掌控力和终端渗透效率都会明显下降。这也是珠江将啤酒多年全国化探索反复受阻后,重新聚焦华南的重要原因。

数据也印证了这一点。当华南收入占比维持在95%以上,而2025年增速降至2.39%时,大本营的边际增长空间正在变窄。与此同时,其他地区收入占比仅4.34%,且年报显示其他地区毛利率为23.89%,明显低于华南地区49.44%的毛利率,说明省外市场短期内还难以承担第二增长曲线角色。

此外,高度依赖单一区域,也意味着增长空间更多受制于华南市场容量和竞争强度。

2025年,全国啤酒总产量微增仅约0.5%,行业存量竞争加剧,珠江啤酒在广东大本营面对的是华润雪花、青岛啤酒等全国巨头的正面挤压——华润啤酒全国总部已迁入深圳,在广东拥有6家啤酒厂、年产能超200万千升;青岛在广东有三水、韶关、珠海三家工厂,年产能超100万千升,并持续定制华南口味产品,市场的竞争烈度持续升温。

这对珠江啤酒的持续增长能力无疑带来巨大考验。2025年,珠江啤酒华南地区收入增速从2024年的7.45%降至2.39%。在华润雪花、青岛啤酒等全国巨头持续加码华南市场的背景下,珠江啤酒大本营面临的竞争压力正在上升。

而渠道变化同样值得关注。2025年珠江啤酒以传统分销和餐饮终端为主体的渠道带来营收50.35亿元,同比下滑2.32%;夜场营收同比下滑18.44%。虽然商超收入同比增长35.06%,电商收入同比大增342.33%,但两者合计体量仍相对有限。

这说明,高端化不能只依赖传统即饮场景。随着餐饮、夜场等场景波动,珠江啤酒要继续提升产品结构,必须增强商超、电商、即时零售、家庭消费和体验式消费等新场景的承接能力。

全国化窗口收窄,珠江啤酒需要怎样的第二增长曲线?

实际上,珠江啤酒并非没有尝试过走出华南。

信达证券研报曾指出,2010年到2013年,珠江啤酒曾发力全国化,提出“南固、北上、西进、东拓”战略,在广西、湖南等地建厂设点,省外收入一度从4.27亿元增长至6.31亿元。但同期公司盈利能力承压,2010年至2012年营收从30.53亿元增至34.75亿元,净利润却从9130万元降至5096万元,扣非净利润转负。

2013年之后,国内啤酒销量见顶回落,珠江啤酒非华南销售额逐步收缩,到2017年省外收入降至1.83亿元,不及2010年的一半。此后,公司将资源重新聚焦华南,并赶上广东消费升级、纯生结构提升和餐饮夜经济发展,重新进入增长通道。

从行业历史看,头部啤酒企业的全国化版图,多数是在1990年代至2010年代初行业扩张期,通过大规模并购形成。进入存量竞争阶段后,全国化成本明显抬升,啤酒企业再通过自建产能和渠道投入实现大规模外扩的难度更高。

上述行业专家认为,啤酒企业过去的全国化基本通过并购形成,如今收购窗口期已大幅收窄。珠江啤酒全国化并非没有机会,但形成大规模全国化的难度较大,尤其公司体量与头部酒企相比仍有差距。

而从更长周期看,珠江啤酒也并非没有资源和资本层面的尝试。2017年,公司定向增发引入广州国资发展、百威英博等战略投资者,募资43.12亿元,计划投向现代化营销网络、O2O渠道、南沙产能扩建、精酿体验门店等项目。这些动作说明,珠江啤酒早已意识到渠道创新和消费体验的重要性。

问题在于,当行业总量横盘、高端化红利边际放缓、存量竞争加剧之后,珠江啤酒需要把这些探索真正转化为可持续的增长曲线。97纯生仍有放量空间,大本营基本盘依然稳固,电商和新零售渠道虽小但仍在增长,精酿和体验店探索也还在路上。

此外,头部竞品的策略调整也正在直接威胁珠江啤酒的高端防线。华润啤酒管理层在业绩会上明确表示高端化战略将向次高端延伸,高度关注肩部产品发展;重庆啤酒总裁李志刚透露将加码性价比更高、场景更灵活的1L罐装产品。而8元以下中低档产品恰好是珠江啤酒最失衡的价格区间。

因此,珠江啤酒下一阶段的看点,不是简单地“走出华南”,而是能否在华南继续挖深消费场景,在产品结构上修复腰部价格带,并在省外探索更轻、更准、更有效率的增长模型。对于这家“华南王”而言,真正的新增长,不一定来自更大的地图,而可能来自更细的结构、更强的渠道效率和更清晰的第二曲线。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经