2026-06-14 20:17

本文来自微信公众号: IPP评论 ,作者:周浩锴(编译),原文标题:《从七组图表看G7集团的分歧与困境|IPP编译》

七国集团(G7)正在回到其起点。来自世界主要发达经济体的领导人将于6月15日至17日在法国埃维昂莱班举行会晤。法国在地缘政治碎片化、经济不安全感上升,以及外界重新质疑G7自身作用的背景下主办本届峰会。

这一地点颇其实具象征意义。1975年,法国主办了当时的六国集团首次会议。该机制诞生于石油危机、通货膨胀以及布雷顿森林货币秩序崩溃之后。五十多年后,许多相同的结构性焦虑正以更尖锐的形式重新出现:能源不安全、贸易紧张、主权债务压力、产业竞争,以及在一个更加分裂的全球经济中,发达经济体能否实现协调的疑问。法国将其G7轮值主席国议程定位为:恢复G7作为主要经济大国对话平台的初始使命,并减少全球失衡。

以下将从数据入手,观察塑造本届G7峰会议程的关键因素。

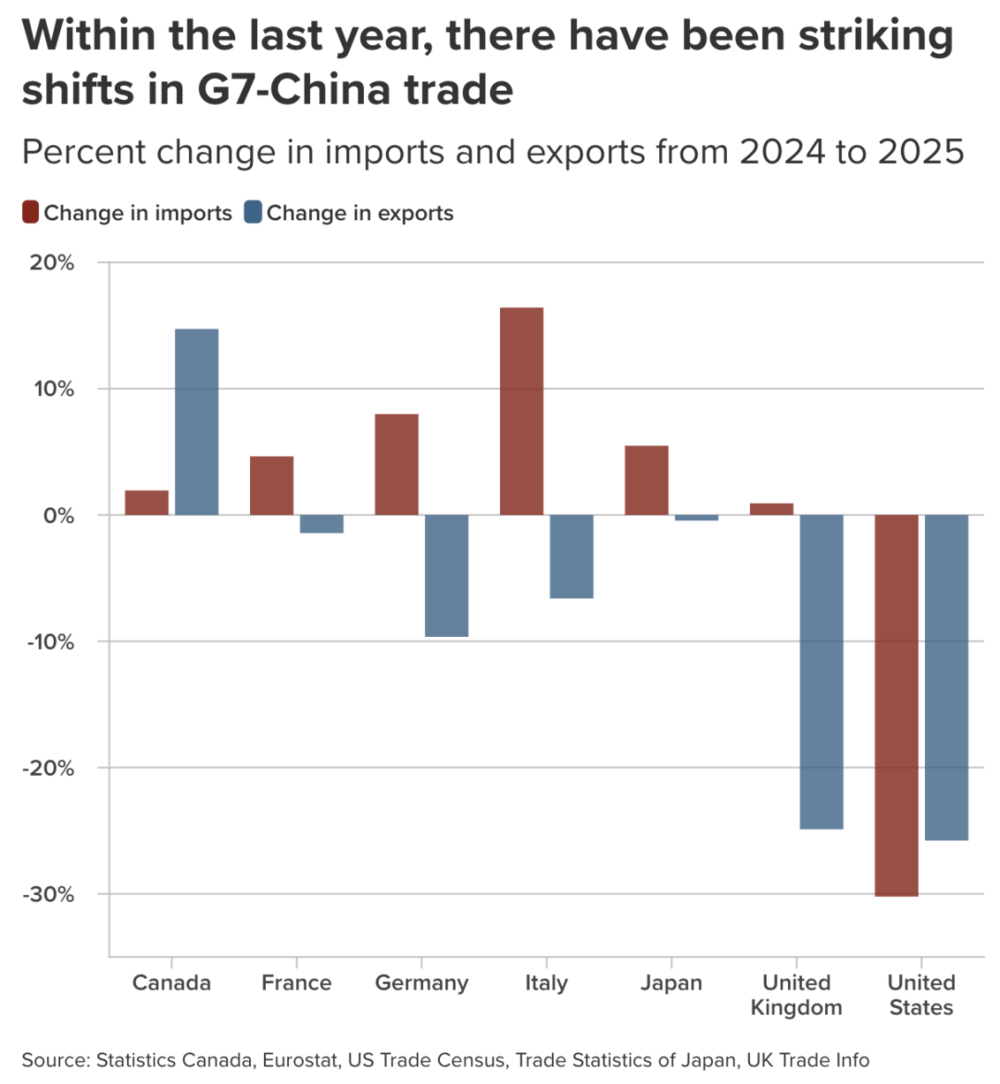

1、对华贸易分歧

图表比较了G7经济体在2024年至2025年间对华贸易的变化。红色柱为自中国进口变化,蓝色柱为对中国出口变化。图表显示,加拿大自中国进口和对中国出口均增长;法国、德国、意大利和日本呈现“进口增加、出口走弱”的不对称变化。

双边贸易数据永远无法呈现完整的图景,但过去一年G7与中国之间进出口关系的显著变化,已经足以解释为什么G7内部对华经贸认知正在快速转变。

在G7内部,一种共识正在形成:所谓中国工业“产能过剩”的“破坏性”,并不只体现在出口持续增长,更体现在中国出口扩张的同时,进口却出现下降。

从数据看,除加拿大之外,这一趋势在其他G7经济体中都较为明显;而加拿大本身也是G7中经济规模最小的成员。欧洲和日本已经注意到,自中国进口正在显著增加。

其中,法国及其他一些国家曾试图对小包裹征收附加费(自3月1日起,法国政府对来自欧盟以外国家、价值低于150欧元的包裹中的商品征收每类商品2欧元税费),但这也促使分销商通过邻近市场重新安排配送路线,或可解释意大利自中国进口激增的部分原因。美国的情况则更为特殊:其对华出口和自华进口均出现下降。

也正是在美国案例中,单纯依靠双边贸易数据的解释力开始减弱,因为经由第三国转运的现象已有充分记录。随着欧盟考虑推出类似美国“301条款”的关税工具,以遏制中国商品大量涌入,转运问题可能将迫使欧盟采取更加审慎的政策设计。

——查尔斯·利奇菲尔德(Charles Lichfield),大西洋理事会地缘经济中心经济前瞻与分析主任。

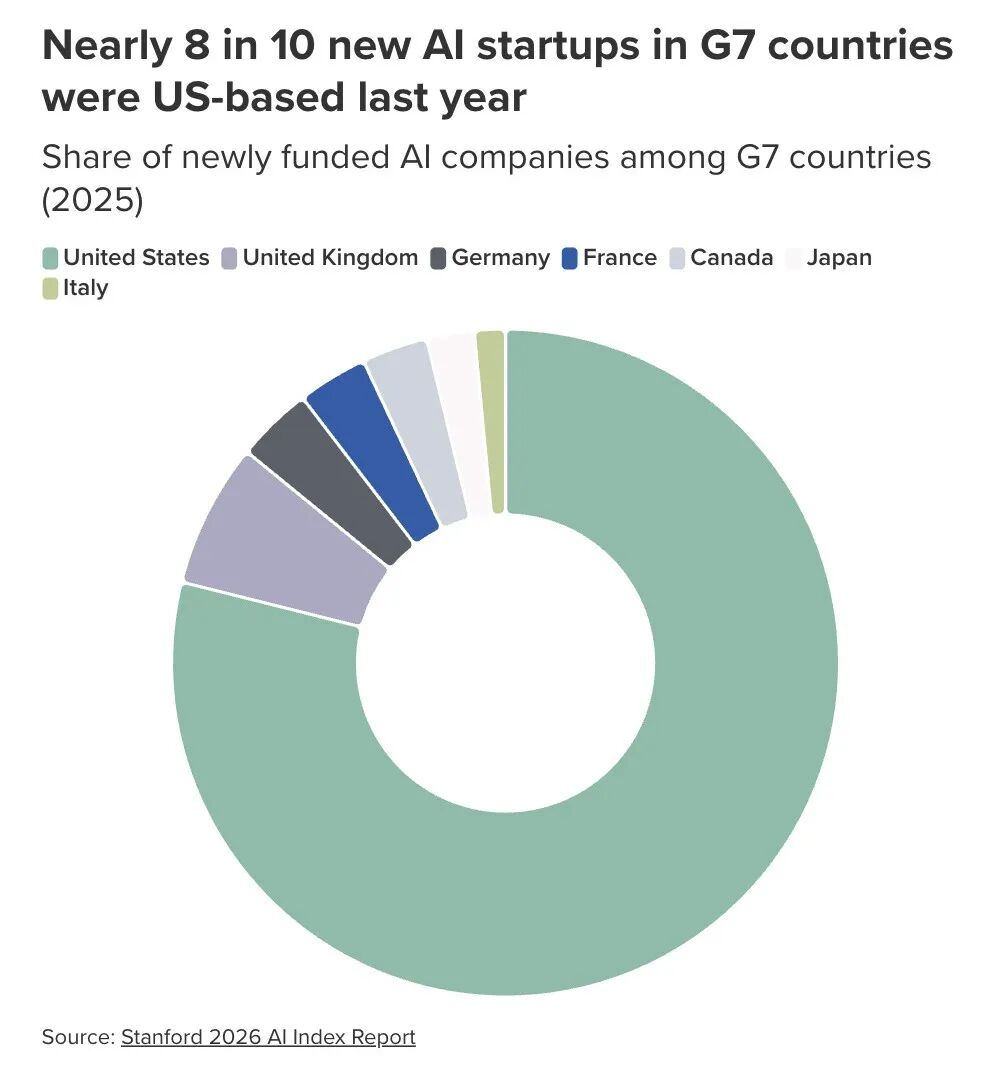

2、AI竞争分化

在2025年G7国家新获融资的人工智能企业中,美国(深绿色)占比接近八成,明显领先于其他成员国;英国、德国、法国、加拿大、日本和意大利所占份额均较小。其中,法国(蓝色)占比约为3.4%。

在本届G7领导人峰会上,OpenAI首席执行官奥尔特曼(Sam Altman)将成为最受关注的与会者之一。本月早些时候,法国总统马克龙邀请奥尔特曼参会,意在争取全球科技领袖支持,并将法国塑造为AI竞赛的重要参与者。

AI已成为G7议程中的重要议题,但G7成员国之间的AI发展水平仍高度不均衡。2025年,在G7范围内新获得融资的AI企业中,近79%位于美国,而法国仅占3.4%。法国正试图改变这一格局。近年来,马克龙持续推动强化法国AI基础设施;软银也宣布,计划在未来五年投资450亿欧元,在法国建设AI基础设施。与此同时,年度“选择法国”(Choose France)投资峰会也促成了来自科技和数据中心企业的多项重大投资承诺。

不过,基础设施建设本身并不足以弥合AI竞争力差距。欧洲或许正在加快扩充AI产能,但美国仍在企业集聚、资本供给和商业化动能等方面占据主导地位。通过G7进程,巴黎希望推动成员国制定共同标准,并探索跨境学习与合作的空间。因此,本次领导人峰会在AI问题上或许不会取得重大突破;更可能出现的结果,是各方就发展可信赖的盟友经济体AI能力形成某种共同承诺。

——阿丽莎·昌加尼(Alisha Chhangani),大西洋理事会地缘经济中心“货币未来”项目副主任。

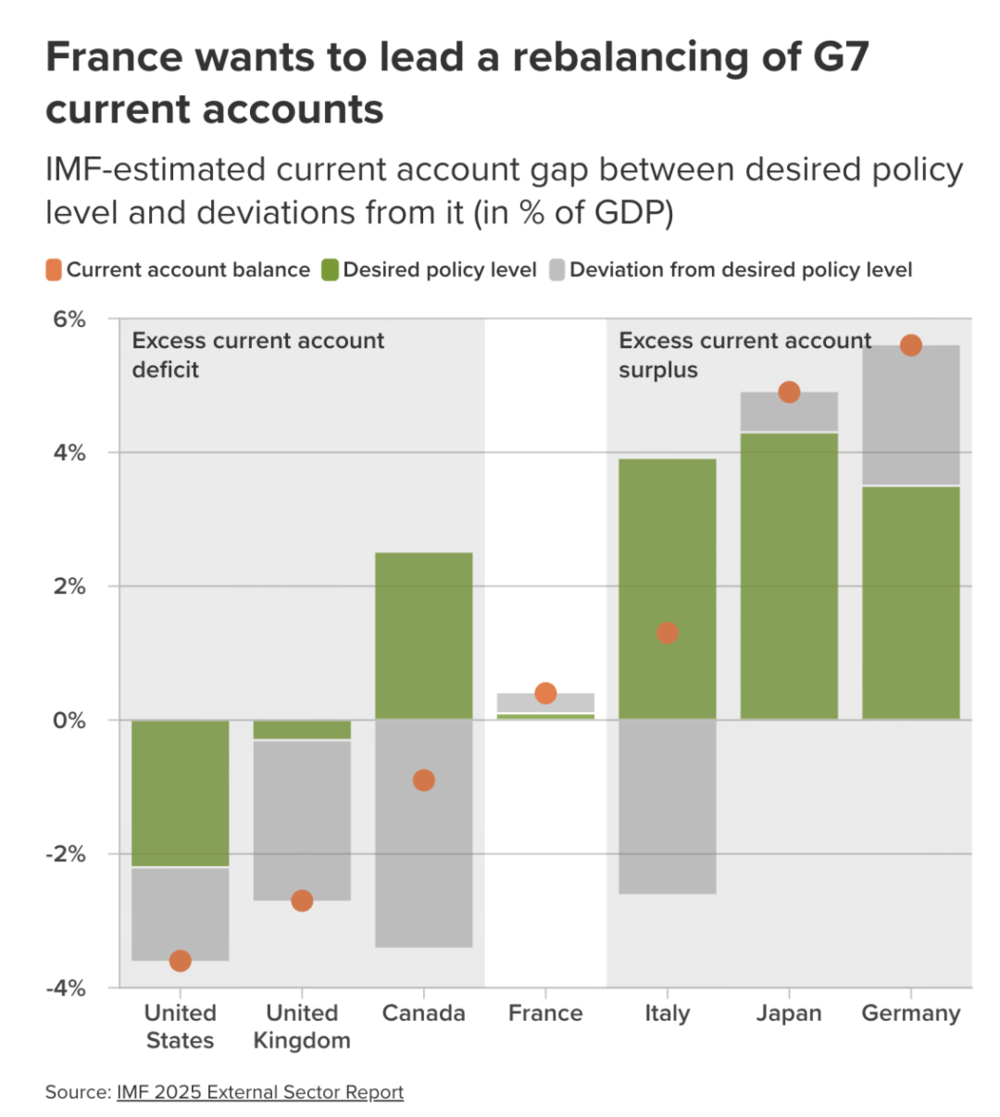

3、宏观经济失衡

该图比较了G7经济体的经常账户状况。橙色圆点显示实际经常账户余额,绿色柱体显示IMF估算的理想政策水平。

总体来看,美国、英国和加拿大处于经常账户逆差;意大利、日本和德国处于经常账户顺差,其中德国和日本实际顺差较高。法国的实际经常账户余额接近零。

作为今年G7东道主,法国将宏观经济失衡置于峰会议程核心,并试图以自身情况增强这一议题的说服力。法国是G7中唯一一个经常账户基本保持平衡的国家,这使其在呼吁各方采取集体行动时具有一定可信度。

长期以来,宏观经济失衡对G7而言一直是一个颇为尴尬的议题。过去多年,美国和英国往往同时面临财政赤字和贸易赤字,而德国和日本则拥有较大贸易顺差,并将部分盈余资金投向主权债务。图表显示,这些结构性特征在一定程度上仍在延续;与此同时,部分G7国家的顺差如今已被中国的顺差远远超过。这也为G7在今年年底由美国主办的二十国集团(G20)迈阿密领导人峰会前加强内部协调,创造了更多政策空间。

要缓解这些失衡,各方都需要针对其背后的关键驱动因素作出调整。理论上,欧盟推进“资本市场与储蓄联盟”(Capital Markets and Savings Union),有助于扩大欧洲内部投资,并降低欧洲对美国商品和资本需求的依赖。与此同时,特朗普政府也已释放信号,表明其意识到美国财政赤字不可能长期被忽视。不过,正如下文将进一步指出的那样,当前全球失衡的关键驱动因素之一,仍是中国经济对出口的过度依赖。

——巴特·皮亚塞茨基(Bart Piasecki),大西洋理事会地缘经济中心助理主任。

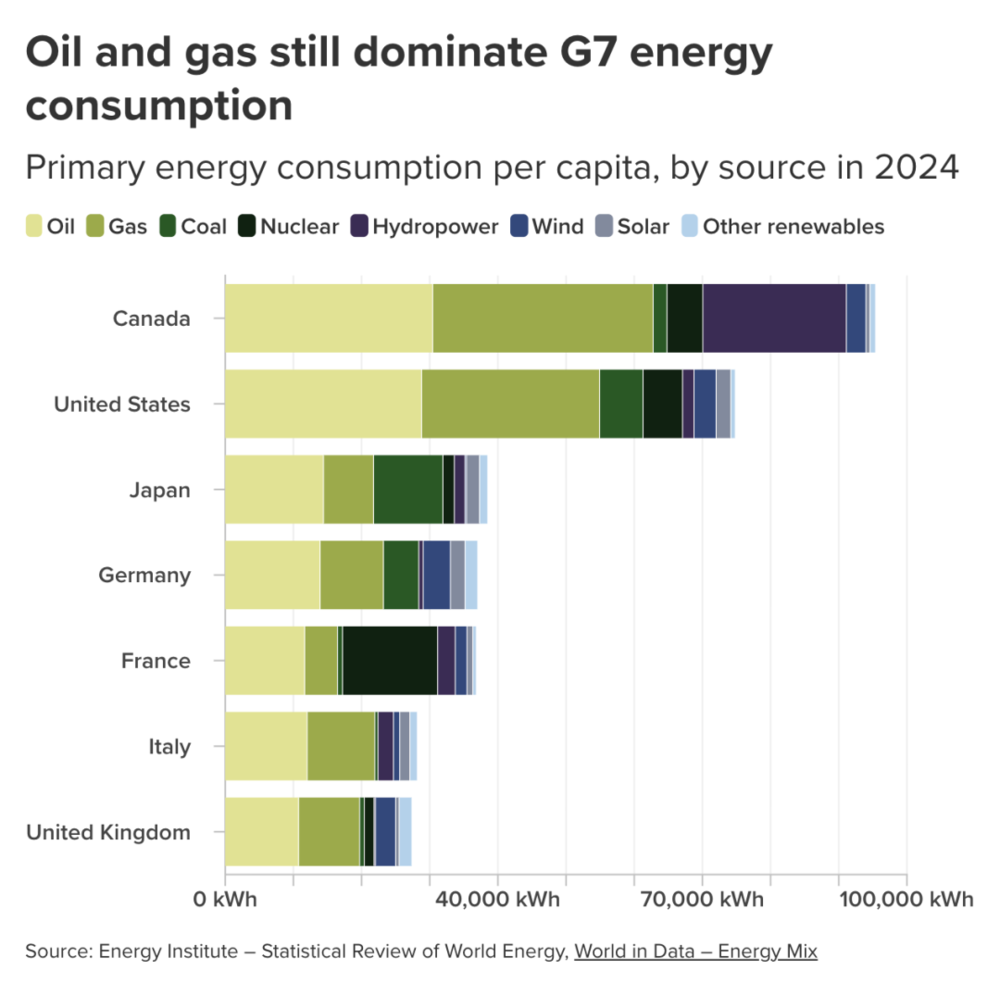

4、能源依赖风险

该图比较了G7经济体2024年按能源来源划分的人均一次能源消费量。

能源结构方面,G7国家能源消费仍高度依赖化石能源。各国结构也存在差异:加拿大水电占比较高,法国核能占比较高,日本煤炭占比较高,德国风能和太阳能占比相对更明显。

伊朗战争及随后爆发的能源危机自3月以来持续占据新闻头条。包括大西洋理事会地缘经济中心在内,许多经济学家也重新开始研究油价如何传导至全球经济的各个层面。G7财金领导人也曾在3月底表示,将采取一切必要行动维护能源市场稳定,并承认高能源价格会带来通胀影响。

能源问题的影响并不局限于直接消费。除交通、发电和取暖等领域外,从化肥到活性药物成分,许多产品都需要石化原料。如上图所示,尽管各国持续推进气候转型,G7国家的能源使用仍高度依赖石油和天然气。

除眼前的能源危机外,还应关注G7能源依赖与地缘经济紧张之间的关系。随着石油和天然气价格上涨,制造业投入成本也将上升,迫使那些试图推动再工业化的国家作出更艰难的产业选择。霍尔木兹海峡的脆弱性也重新激活了围绕可再生能源的讨论。但是,鉴于中国在先进绿色技术领域占据主导地位,G7国家担心,能源转型可能只是把对传统能源的依赖,转化为对中国绿色技术供应链的依赖。

最后,AI热潮在一定程度上帮助缓冲了美国关税带来的部分冲击,但它也将继续推高对能源和电网互联能力的需求,其增长速度可能超过许多国家的供给能力。能源来源和能源转型动态最终将塑造未来供应链,G7发达经济体必须进行战略规划,在气候转型目标与长期经济增长之间取得平衡。

——杰西·尹(Jessie Yin),大西洋理事会地缘经济中心助理主任。

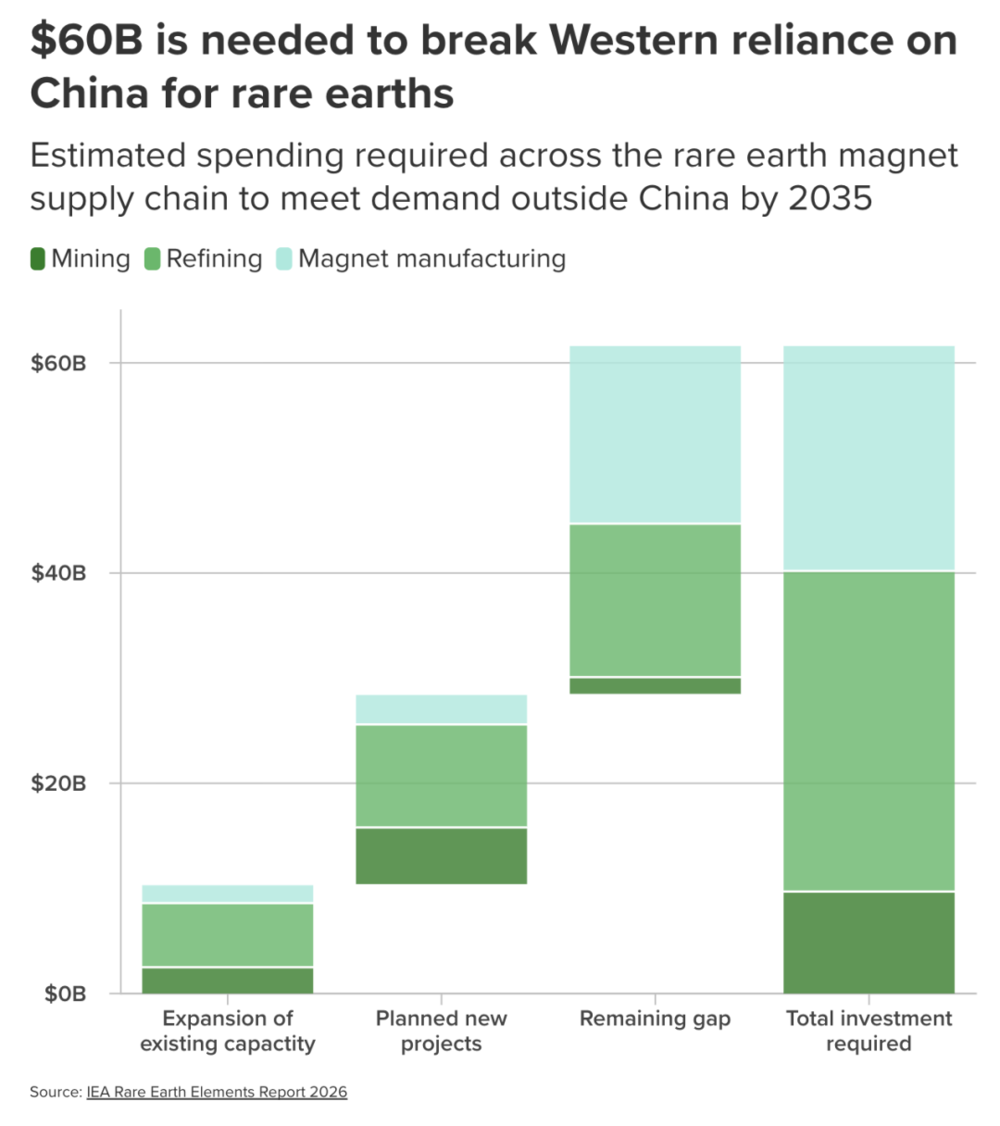

5、稀土供应链风险

该图估算了为满足2035年前中国以外地区稀土磁体需求,稀土磁体供应链各环节所需投资规模。横轴依次为“现有产能扩张”“已规划新项目”“剩余缺口”和“所需总投资”。

图中深绿色代表采矿,绿色代表精炼,浅青绿色代表磁体制造。可以看出,投资需求主要集中在精炼和磁体制造环节,西方若要降低对中国稀土供应链的依赖,需要补齐分离、提纯、加工和永磁体制造等中下游能力。

连续第二年,关键矿产位居G7议程首位。加拿大去年担任G7主席国期间,推动出台了《关键矿产行动计划》,并创建了G7关键矿产生产联盟。但中国在10月扩大稀土元素出口管制,释放出一个信号:即中国愿意将其在稀土精炼领域的垄断地位武器化。这让G7倍感紧迫——即便相关限制在美国总统特朗普与中国国家主席习近平10月31日于釜山会晤后已被暂停。

利害关系十分严峻。欧洲全部重稀土元素(REEs)、85%的轻稀土元素以及98%的稀土磁体都来自中国;当出口许可收紧时,磁体出口下降了四分之三,汽车制造商被迫减产,欧洲和美国各自面临1.5万亿美元的直接经济损失。法国将在埃维昂进一步加大推动力度。

据报道,法国正考虑设立一个常设秘书处,以便在不同G7主席国之间持续统筹关键矿产议程。法国也设定了雄心勃勃的国内目标,计划到2030年覆盖欧洲全部重稀土需求。

然而,摆脱对中国的依赖代价高昂。未来十年,为满足中国以外的预计需求,大约需要600亿美元。

——杰克·马尔登(Jack Muldoon),大西洋理事会地缘经济中心项目助理。

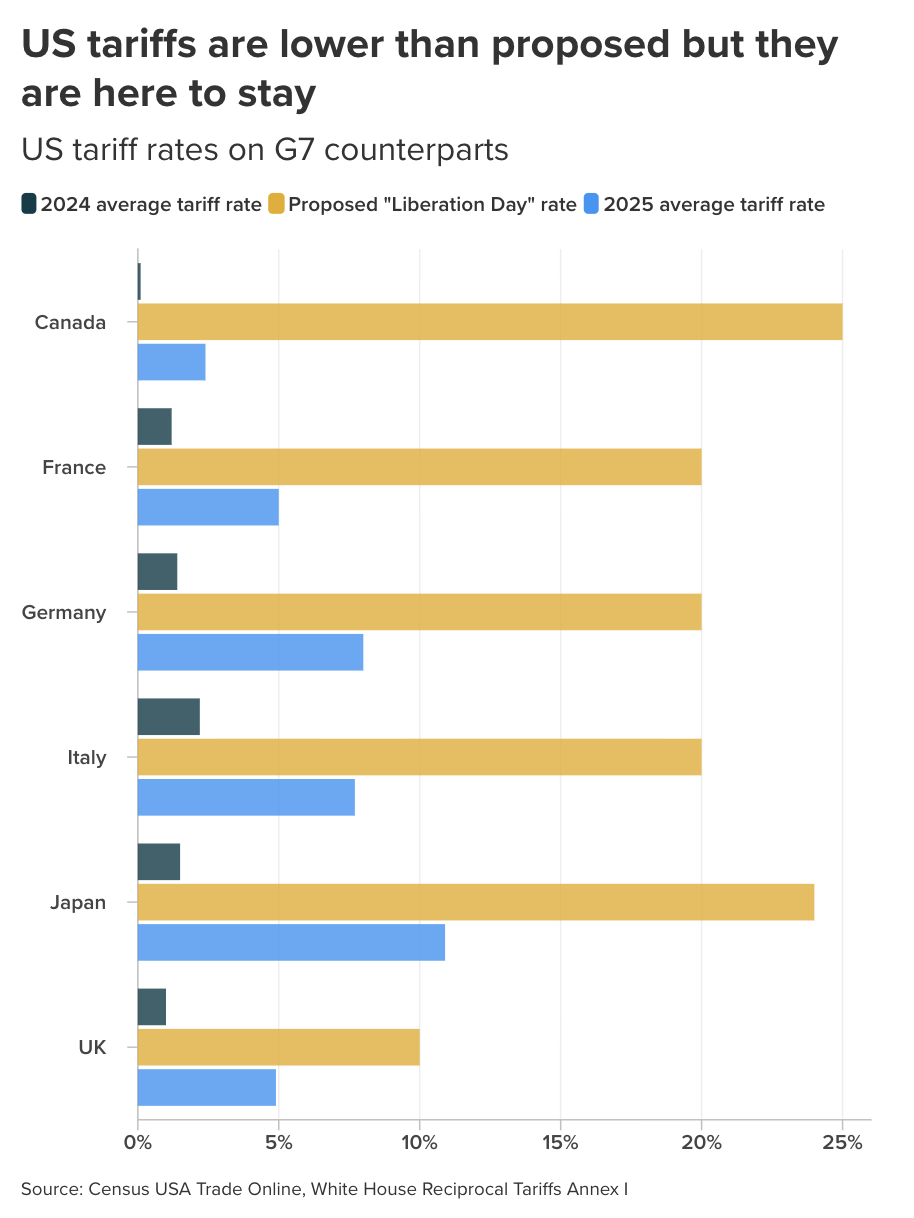

6、美国关税压力

该图比较美国对G7伙伴的关税水平。墨绿色、黄色、蓝色横向柱分别表示2024年平均关税、最初拟议的“解放日”关税和2025年平均关税。

当特朗普在2025年4月公布其“解放日”关税方案时,美国几个最亲密的伙伴原本将面临关税税率大幅上升。这不仅引发了地缘经济焦虑,也对美国与盟友关系构成考验。

但这一结果最终并未完全成为现实。在随后一年里,每个G7经济体都与美国达成了框架协议或贸易安排。尽管与2024年相比,相关关税仍大幅提高,但最终税率仍远低于最初提出的水平。

上图显示,2025年的关税叙事如何从广泛升级演变为谈判进程。提高关税的威胁被证明十分有力,但特朗普政府最终较少依靠真正征收最高关税,而是更多将其作为谈判杠杆。不过,美国关税问题尚未成为过去式,并且无疑将成为埃维昂峰会上的一个紧张源。

——玛德琳·沙莱茨基(Madeline Chalecki),大西洋理事会地缘经济中心助理主任。

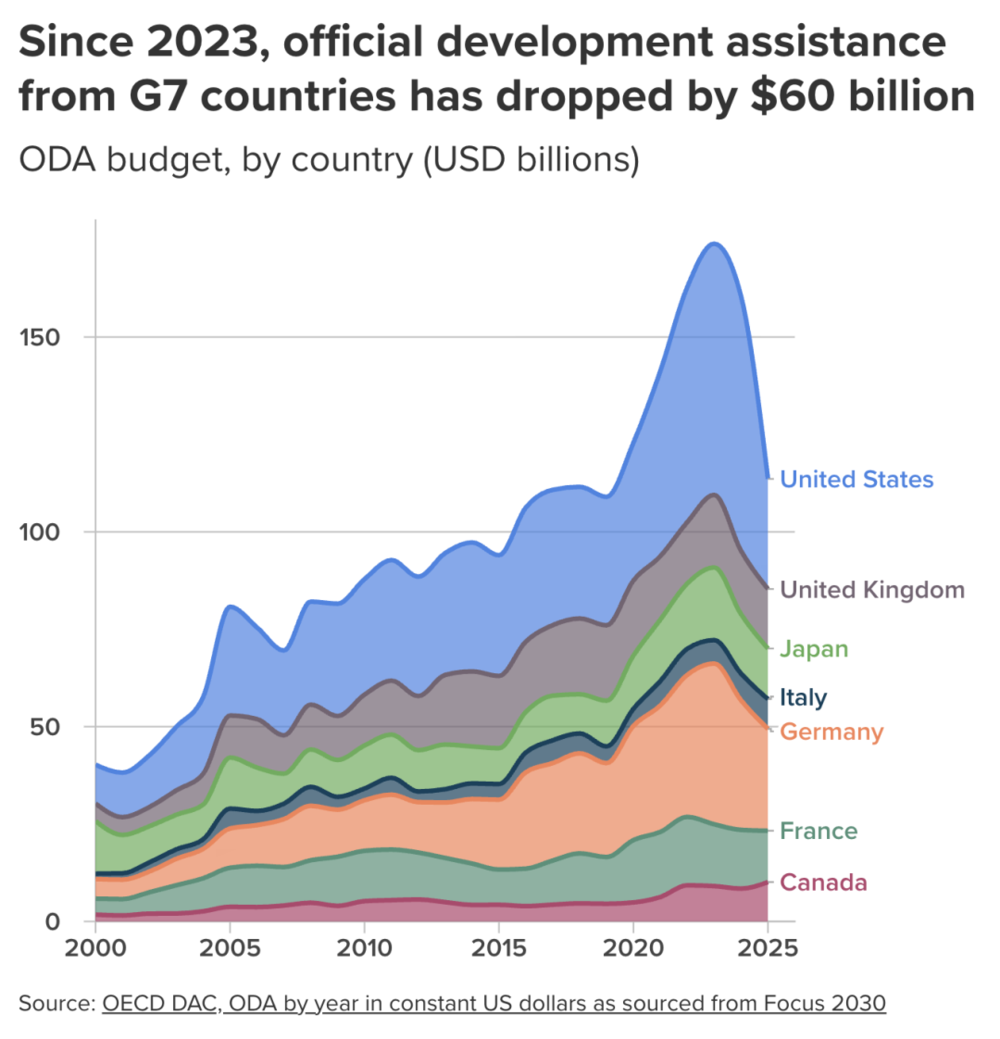

7、发展援助削减

该图为2000—2025年G7国家官方发展援助(ODA)预算变化。蓝色部分代表美国;橙色德国、灰紫色英国、绿色日本、青绿色法国、粉红色加拿大和深蓝色意大利也构成G7发展援助的重要来源。图中可见,2025年G7总体ODA规模较高点大幅收缩。

今年G7由法国担任主席国,其议程将围绕七条主线展开:外交事务、发展、贸易、金融、数字领域、环境和内政。在发展援助与人道主义援助被削减的背景下,第二条“发展”主线提供了一个重要机会,使发展金融能够在一个日益转向贸易保护主义和国防开支的全球议程中重新走到前台。

从20世纪70年代到2024年,G7国家的官方发展援助(ODA)总体呈上升趋势。然而,过去一年对发展议程而言是黯淡的一年。2025年,所有G7国家都削减了发展援助,其中包括全球五大援助提供方——美国、德国、英国、法国和日本。根据经济合作与发展组织(OECD)的数据,这五个国家占2025年全球ODA降幅总量的95.7%;其中,美国削减56.9%,德国削减17.4%,法国削减10.9%,英国削减10.8%,日本削减5.6%。上图展示了这一下降趋势。OECD也指出,2025年发展援助实际下降23.1%,是ODA有记录以来最大年度降幅。

在援助削减背景下,G7国家强调从传统援助转向更加重视公私合作融资,尤其是在非洲。这使欧洲复兴开发银行(EBRD)及其特定的私营部门导向,成为推动这一转型的关键机制。所有G7成员国都是EBRD所有者,即它们均持有该行股本中的权益份额。EBRD近期也已扩大其在非洲的布局,2025年7月首先进入贝宁、尼日利亚和科特迪瓦。不过,许多非洲企业家认为,在以非正规就业和基础设施缺口为主要特征的环境中,EBRD传统的风险评估框架可能难以适应当地现实。随着法国G7主席国议程推进,应关注EBRD在非洲大陆的作用,以及它能否适应现代发展金融的现实需求。

——朱丽叶·兰西(Juliet Lancey),大西洋理事会地缘经济中心撰稿人。

*内容原标题为“Seven charts that will define France’s G7 summit”,于2026年6月12日发布于大西洋理事会(Atlantic Council)官网。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 国际热点