2026-06-18 08:41

本文来自微信公众号: 心智观察所 ,作者:心智观察所

6月中旬,一则重磅投资消息震动了新能源界与科技界:全球动力电池龙头宁德时代领投核聚变初创公司贝塔聚变数亿元种子轮融资。这是宁德时代成立以来首次向可控核聚变赛道正式投资,标志着这家市值万亿的巨头正在从动力电池大王向零碳能源综合服务商转型。

贝塔聚变成立于2025年底,聚焦脉冲型场反位形(FRC)磁惯性约束路线,核心团队来自国内顶尖聚变科研院所,是国内少数具备从物理理论、工程总成到高压脉冲电源、实验诊断全链条能力的FRC团队。团队计划在6至8年内实现50至100兆瓦并网发电,目标明确,节奏激进。

与国家队主推的托卡马克大装置不同,FRC是典型的民营派技术路线,它那结构简单、造价低廉、迭代迅速的特点正在吸引越来越多的资本和创业力量涌入其中。就在宁德时代出手前不久,美国FRC的领头羊Helion Energy的估值刚刚飙升至155亿美元,并承诺在2028年前向微软数据中心供电50兆瓦,给出了最激进的核聚变商业化承诺。

这条赛道变得越来越热闹,让这个常被调侃为“永远50年”的梦想开始呈现出一种现实紧迫感。

电池之王开始逐日

宁德时代投资可控核聚变,并非是心血来潮。早在2024年,董事长曾毓群便提出,宁德时代的目标是将自身重塑为绿色能源供应商,并预计零碳电网的业务可能比电动汽车电池的供应业务大十倍。就在一个月前,曾毓群在2026金砖国家新工业革命伙伴关系论坛上发表演讲,指出零碳科技的经济性日益凸显,商业化的时机已然成熟,而且对于金砖国家来说,零碳科技是换道超车的重大机遇。

作为电池公司,宁德时代为何跨界投资可控核聚变?其实是因为这家公司已经正站在转折点上。第一个转折点是万亿电池帝国所面对的天花板。2025年,宁德时代交出了一份惊人财报:动力电池全球市占率连续9年稳居第一,达到39.2%;储能电池出货量连续5年蝉联全球榜首,市占率为30.4%。这家公司拥有全世界最大的锂电池产能,2025年底产能达772GWh,产能利用率96.9%。但在这些数字背后,一个根本性问题已经浮出水面:当新能源汽车销量在汽车占汽车总销量的比例逐渐逼近天花板,宁德的下一座山头在哪里?曾毓群早已将目光投向一个超越了电动车汽车的市场,那就是“零碳电网”和大型独立能源系统,他坦言这一业务的潜力可能比供应电动汽车电池大出一个数量级。

第二个转折点正是AI算力爆发催生的能源新需求。2026年上半年,宁德时代两度投资AI算力的基础设施领域(中恒电气和世纪互联),正是看到了数据中心对百兆瓦级、零碳和不间断电力的刚需缺口。据统计,ChatGPT每处理一次查询的耗电量是传统搜索的10到15倍。随着AI大模型的持续扩张,支撑计算的数据中心已经成为耗能巨兽。一台AI服务器的功耗可达14千瓦,全功率运行时一个机架的功率密度超过50千瓦,对供电的稳定性、规模和经济性提出了前所未有的挑战。传统的风光储能方案固然可行,但仍受制于天气波动和地理限制。而核聚变凭借燃料近乎无限(海水中的氘可支撑人类使用数十亿年)、零碳排放、不受天气制约的特性,被视为人类能源问题的终极答案。对于一家志在掌控未来能源体系的企业而言,提前押注核聚变,是水到渠成的战略选择。

宁德时代并非唯一意识到这一点的车企系资本。早在2023年,蔚来便已投资了一家开发核聚变技术的初创公司Neo Fusion。奇瑞则于2026年3月宣布他们将在可控核聚变领域进行战略布局,投身于“人造太阳”的研发项目,旨在从能源源头掌控主动权。

FRC的原理

宁德时代为什么会选中FRC这条技术路线呢?首先要理解FRC究竟是什么,为何被全球商业核聚变领域视为最有希望的黑马。

可控核聚变的主流路线:托卡马克装置是一个巨大的环形真空容器,形状如同甜甜圈。之所以做成甜甜圈形状,是为了让磁力线形成闭合环路,使得带电粒子被约束其中而不易逃逸。

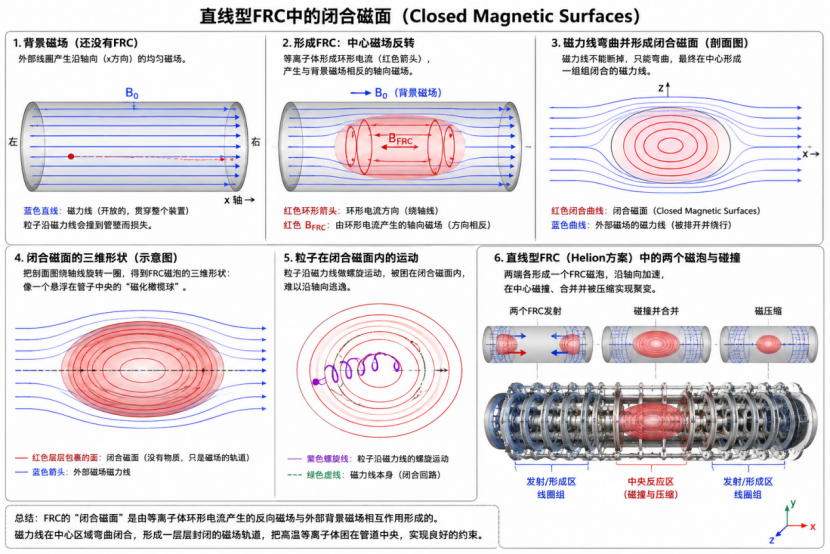

直线型FRC(场反位形)的装置与之不同,它是一根其上布满线圈阵列的直管。通电线圈首先建立了贯通直管的轴向背景磁场,随后通过快速增大背景磁场,在注入管内的等离子体中感应出强大的环形电流,这个电流会产生与背景磁场方向相反的磁场,将原有磁场从等离子体内部排斥出去,从而将原本开放的磁力线重塑成首尾相接的闭合回路,无数根磁力线构成一层层嵌套的闭合磁面,如同洋葱皮一般层层包裹,带电粒子被约束在一层层洋葱皮附近,最终形成一个稳定的等离子体“烟圈”。烟圈内部流动着几十万至上百万安培的环形电流,整体如同一个悬浮的巨大线圈,也因此成为一个强磁偶极子。当装置周围的线圈依次通电,会形成沿轴向不断朝中心传送的磁场梯度。烟圈作为磁偶极子,在磁场梯度中受到净推力,被加速到极高速度,如同一辆磁悬浮列车冲向反应器中心。与此同时,在装置另一侧产生的烟圈也以同样的方式加速而来。两个烟圈在中心区域相遇,通过磁重联和磁结构重组融合为一个更大的烟圈,随后被直管中部的线圈所释放的强脉冲磁场从四面八方猛烈压缩,令其温度和密度激增至聚变所需条件。

聚变发生后,高温等离子体急速膨胀,导致直管内部的磁通量发生激变,在外围线圈中感应出电压和电流,从而直接得到电能。传统聚变方案需要先将聚变能转化为热能,再通过蒸汽轮机发电,也即所谓的“烧开水”,FRC路线与之不同,理论上能够实现电磁能量的直接回收,因此有望得到远高于传统热发电系统的能量转换效率。

这正是FRC路线备受资本市场关注的重要原因:它的结构相对简单,不需要庞大的环形真空容器,设备规模大幅缩小,同时具备直接发电的潜力。当然,FRC能否最终实现稳定聚变、达到净能量增益并完成商业化验证,仍有待证明。

Helion Energy:全球FRC赛道的标杆

提到FRC路线的商业化前景,不能不提美国Helion Energy。这家公司不仅是全球估值最高的聚变初创企业之一,也凭借其激进的技术路线和强大的融资能力,成为整个FRC产业的重要标杆。Helion长期坚持快速建造、快速验证、快速迭代的工程化开发模式,希望通过原型机的持续升级缩短从实验室到商业电站的距离。

Helion Energy成立于2013年,自创立以来已先后建造并运行七代原型装置,其发展路径几乎贯穿了FRC商业化探索的全过程。2020年,第六代装置Trenta展示了当时有史以来规模最大、能量最高的高βFRC等离子体,等离子体温度突破1亿摄氏度,跨过了聚变商业化普遍认为必须达到的重要温度门槛。2022年,第七代装置Polaris启动建造,并于随后投入运行。2026年初,Polaris成为首个实现可测量热核氘-氚聚变的私营聚变发电装置之一,同时将等离子体温度提升至1.5亿摄氏度以上,并完成可测量的热核氘-氚聚变反应,再次刷新私营聚变企业的重要技术纪录。

Helion的融资历程也反映了资本市场对FRC路线的高度关注。2023年5月,Helion与微软签署全球首个聚变购电协议,承诺最早于2028年向微软位于美国华盛顿州中部的数据中心提供至少50兆瓦的聚变电力,合同期限为20年。这意味着全球最大的科技公司之一已经愿意为未来可能实现的聚变电力提前锁定采购合同。

2025年1月,Helion的公司估值达到54亿美元,累计融资规模首次突破10亿美元。本轮融资由OpenAI创始人山姆·奥托曼等投资者参与。事实上,奥托曼自2021年以来便持续支持Helion的发展,是其最重要的个人投资者之一。2026年3月,他辞去Helion董事会职务,以规避与OpenAI可能发生的利益冲突,但仍继续持有公司股份。2026年6月,Helion公司估值跃升至155亿美元,新投资方包括福特汽车执行主席等。短短一年,Helion的估值从54亿美元增长到155亿美元,几乎翻了三倍,反映出整个聚变行业融资环境的迅速升温。资本正在以前所未有的速度涌入这一赛道。

Helion已经成为全球聚变产业最受关注的实验场之一。它不仅在验证一种新的聚变路线,也在检验一个更大胆的问题:人类能否通过工程迭代,而非漫长的大科学计划,加速走向商业聚变时代?

FRC产业生态:从国家队的独角戏到百花齐放

不久以前,可控核聚变还是国家队的独角戏,像中科院等离子体物理研究所的EAST、中核集团核工业西南物理研究院的环流三号,这些大科学装置是聚变研究的唯一舞台。如今,独唱已成合唱:国家队大项目与数十家民营初创公司并排跑。

2025年是中国核聚变商业化的关键转折点。首先是政策吹响了集结号。2025年9月,《中华人民共和国原子能法》颁布,明确列出“国家鼓励和支持受控热核聚变的科学研究与技术开发”,这是核聚变首次入法,技术研发与应用从此有了法律保障。2025年10月,“十五五”规划将核聚变能正式纳入国家未来产业体系。

此前观望的资本和创新力量纷纷涌上聚变赛道。2025年7月,中国聚变能源有限公司在上海正式挂牌成立,采用托卡马克路线。这家公司是中核集团直属二级单位,承担着推进我国聚变工程化、商业化的使命。

与主攻托卡马克的国家队不同,民营资本偏向于FRC路线。FRC装置结构简单,建造成本远低于托卡马克,迭代速度快,本就适于追求资本效率的民营公司。除了宁德时代投资的贝塔聚变,还有另外三家。其中,瀚海聚能成立于2022年,是中国首家FRC技术路线的民营企业。2025年7月18日,瀚海聚能自主研发的HHMAX-901成功实现等离子体点亮,标志着中国首台商业化直线型FRC装置从实验室走向工程化。诺瓦聚变于2025年4月在上海成立,仅4个月后便完成了超5亿元的天使轮融资。星能玄光于2024年3月由中国科学技术大学赋权成立,核心技术源自创始人孙玄提出的“先进场反磁镜聚变路径”。2025年11月,公司完成数亿元Pre-A轮融资,由蚂蚁集团领投。

FRC不是中国民营企业的唯一路线。多元的核聚变技术路径已在上海初步形成,能量奇点、星环聚能、中聚变、诺瓦聚变等企业基本覆盖了当前磁约束聚变的多条主流路线。

从国家队独角戏到百花齐放,中国核聚变产业正在经历从科学探索到工程化、产业化的跨越,逐步形成国家队引领、民企多元创新的格局。

FRC的商业化图景:优势与挑战

FRC路线在商业化路径上的优势日益凸显。首先,直接的电能转换是真正的王牌。FRC绕过了“烧开水”这一效率瓶颈。其次,装置体积大幅缩小,使得FRC电站可以部署在贴近用户端(AI数据中心、工业园区)的位置,省去长距离输电的成本和损耗。第三,FRC的建造成本只有托卡马克的十分之一甚至百分之一,意味着同样的资金可以支撑更多轮次的迭代。

然而,在振奋人心的愿景背后,FRC的商业化之路依然是荆棘遍布的:

未过Q值生死线是第一重挑战。Q值即聚变反应输出的能量与维持反应输入能量之比。当Q>1时,意味着装置产出了正向净能量增益。FRC技术的能量增益因子尚未通过权威第三方验证,距离商业发电所需的高增益仍差一个量级乃至更多。

挑战之二是透明性。FRC企业普遍将技术保持在黑盒里。Helion极少在同行评审期刊发表论文,导致外部研究人员难以独立检验其物理基础,部分核聚变物理学家对其“2028年供电”的承诺持高度怀疑态度。这些公司不公开FRC技术的核心参数和工程验证数据,这种信息不对称增添了投资者的决策风险,也让整个行业的进步缺乏可验证的学术支撑。

第三,技术可行性尚待工程验证。FRC等离子体的约束时间极短,仅为毫秒量级,需要通过外部磁场瞬间的极限压缩,以密度换时间,来维持聚变反应。这种脉冲式的运行模式虽然在工程上绕开了托卡马克长脉冲带来的热负荷难题,但在频繁的毫秒级启动和停止周期中,等离子体的稳定性仍构成核心挑战。

此外,核聚变研发是一个需要数十年之投入的赛道。在真正实现发电前,FRC企业仍将长期处于高额资本消耗状态。对于中小型初创公司而言,能否在迭代周期中持续获得资本的耐心投入,这里有着巨大不确定性。宁德时代等产业资本的战略下注固然增强了行业信心,但核聚变商业化跨越“死亡之谷”的概率仍取决于技术和资本的双重耐力。

一局关乎能源话语权的大棋

从2011年初创时普遍不被外界看好,到现在的市值万亿、全球第一,宁德时代的历史本身就是一部在技术得到验证之前先行下注的教科书。这样一家兼具工程化能力、雄厚现金流和强大产业落地能力的公司,正在将版图向人类的终极能源扩展。它投的不仅是一家初创公司,更是在下一盘关乎数十年能源格局的大棋。

宁德时代此次投资的贝塔聚变能否在中国市场复刻一条像Helion那样激进的路径?FRC路线能否率先跨越Q>1的生死线?这些问题的答案或许还要很久方能揭晓。但在曾毓群的棋盘上,可控核聚变所代表的零碳终极能源,或许有望成为宁德时代继动力电池、储能系统和换电网络之后的“第四极”。如果说前三极解决的是能源的传输与储存,那么可控核聚变则是直指能源的源头本身。

无限清洁能源的梦想,可能比我们的想象更近,也可能比资本的期待更远。人类能源的皇冠尚缺最后一颗明珠,而宁德时代已经下场去找了。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。