2026-06-18 10:13

速览

本文来自微信公众号: 王剑的角度 ,作者:王剑的角度,原文标题:《【随笔】股权融资可能替代贷款,但不能替代存款》

最近信贷增速回落,我们此前提出,其背后的一部分原因是随着我国产业转型升级,新兴产业的占比增加,股权融资成为更为匹配的融资方式。贷款仍占有一席之地,与股权融资形成组合融资共同服务企业,但金额较小,量级和传统产业不可同日而语。体现在社会融资规模上,就是贷款的占比下降,股权融资占比上升。

参见:

别再苛求贷款量了(2026年6月15日)

新兴产业主要包括两大类,生产端以科创企业为主,消费端以文创企业为主,这两类企业的共同特点是风险很大且具有随机性,因此很难用银行贷款作为主要融资手段,而是以股权融资为主。

但银行并不是完全无所作为,一是提供各种综合服务(其中包括贷款,虽然不多,但也不可或缺),帮初创期的企业度过难关,着力提升它们的生存率、成功率,二是为它们提供各种资金结算与管理服务,即银行账户服务,这其实是银行的老本行。

我们还是使用美国硅谷银行的例子。并不是说这家银行做得多好,而是它为我们提供了一个几乎纯粹做科创企业的银行的样子(暂称“科创银行”)。我国其实很多银行在科创金融方面也做得很好,但特别纯粹且具有可观规模的科创银行几乎没有,都是传统银行做一部分科创金融业务,因此很难提炼出科创银行的模样。

我们使用硅谷银行2018年、2022年的资产负债表。2018年是美国货币放水前的样子,那时候硅谷银行还是家相对稳健的中小银行。2022年是它倒闭前一年,货币宽松的泡泡把硅谷银行也吹大了。

这两年之间,美国实施了货币宽松,也就是大家俗称的“大放水”。体现在硅谷银行的报表上,其2022年的总规模是2018年的3.7倍。但是,美国的科创企业融资也是以股权融资为主,因此硅谷银行的贷款并没有跟着大放水,2022年贷款是2018年的2.6倍。其余的规模增量主要增在证券投资上,增加了近4倍。

而资产的增量在负债端几乎全由存款的增长来支撑。2022年的存款较2018年增加了1238亿美元,占全部总资产增量的80%。

也就是说,在这几年放水的时期中,硅谷银行存款大幅增加,但贷款没有同比例增加,富余的资金全都用于证券投资。当然,由于证券投资管理不当,最终导致了硅谷银行的倒闭。

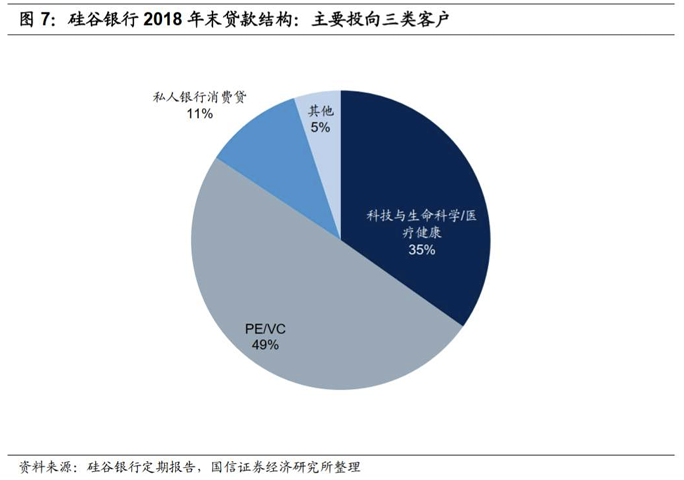

即使只看2018年,当时还是一家相对稳健的硅谷银行,我们会发现,其简单存贷比也仅为57%。这在我国,可能都要被批评为“支持实体经济力度不够”了。但还值得一提的是,硅谷银行的贷款中有近一半是投放给创投基金的,不是直接投向企业和个人的,这种贷款在我国暂时还不能开展。而在2018年末,硅谷银行有49%的贷款是投向创投基金的。如果按我国的监管标准,把这块贷款视为类似同业资产,那么更严格意义的存贷比仅有28%。

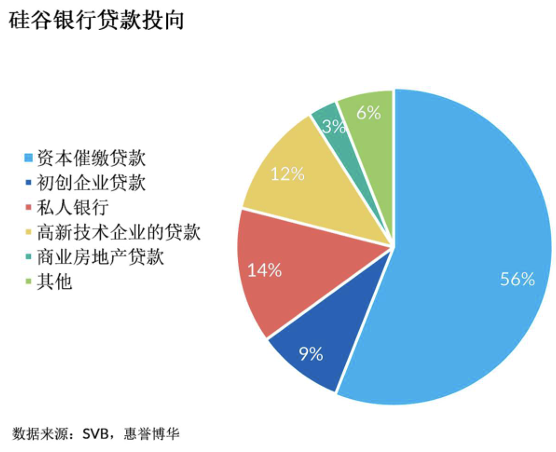

而到了2022年末,简单存贷比进一步降到43%。并且,里面的创投基金贷款占比反而却提高了,达到了全部贷款的56%,也就是投放给企业和个人贷款占比更低了。

背后的情况是,硅谷银行日常给科创企业、创投基金及其高管员工(统称“三创”,高管员工为“创客”)提供各种各样的服务,大家觉得硅谷银行服务好,然后就把结算资金都存放在这里的账户。有了这么多负债来源,企业和个人的贷款其实投放并不多,另外一大半贷款是投向创投基金(在我国可视为同业资产),剩下的更多资金,用于证券投资。

也就是说,科创银行给我们的鲜明特征就是,低存贷比——当然,指的是科创企业客户群体这边的低存贷比。存款很多,贷款很少,符合科创企业融资习惯。

这不禁使我们回到商业银行的底层逻辑:

依托账户服务、支付结算、资金托管等基础金融服务,沉淀客户闲置存款资金,通过配置信贷、债券等低风险资产,赚取稳定、可持续的利差收益。

根据这一逻辑,贷款并不是银行业务的起点,起点是通过各种服务沉淀客户资金。有了资金沉淀,再进行运用,贷款是其中运用手段之一,并不是惟一手段。

如果我们回到这一底层逻辑,就会觉得,我国产业结构转型升级之后的“弱贷款”状态可能并没有那么可怕。

依然从这逻辑出发,未来的银行经营命门还是两点:能沉淀资金,能赚回利差。

(1)能沉淀资金。“沉淀”二字特别好,它生动地体现了一个事:存款不是靠高息拉来的,而是靠好的产品与服务吸引来的。科创企业、文创企业的主要特点是生产经营中面临的不确定因素特别多,它们最需要金融机构的帮助就是解决这些不确定性、克服各种困难。和哪家银行合作好,主要结算户就放在哪家银行。

(2)能赚回利差。有了沉淀资金,尤其是日常结算资金,那么负债成本是比较低的,可用于各种相对安全的投资。能放企业或个人贷款当然更好,如果贷款量不多,那么就可以做同业资产、证券投资等。遗憾的是,硅谷银行债券投资的利率风险没管理好。

我国由于没有较大规模的科创银行(有较小规模的),因此很难用全行的资产负债表来观察它们的存贷比。如果能够问到一些银行的科创金融事业部的报表,估计可以得到类似的情况。比如,杭州银行在2025年年报中披露过科技贷款为1168亿元,但没披露存款数据,只说了科创基金托管规模突破了2000亿元(不会全部形成存款),再加上企业、员工的存款,金额预计也是大幅超过贷款的。

因此,银行业最大的优势还是账户。又回到了最底层的“账户为王”逻辑。不用刻意拘泥于贷款,虽然贷款在未来确实逐步被股权融资替代,但是,不管谁融资,不管用什么方式融资,资金转来转去还是得存在银行账户中,形成存款。然后,银行再将存款用于各种运用,如果贷款确实少了,那么就加大同业资产、债券投资等。

最后,好好做客户,好好做账户。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经