2026-06-19 10:00

本文来自微信公众号: 格隆 ,作者:城北徐公,头图来自:AI生成

日元加息,是典型的黑天鹅事件。

但这一次,却显得静悄悄。

6月16日,日本央行行长植田和男,因为肝囊肿感染住院治疗,缺席货币政策会议。

这是日本1998年货币政策委员会制度实施以来,首次出现行长缺席利率会议的情况。

最后由副行长内田真一临危受命主持大局,货币政策委员会以7比1通过加息决议,将政策目标利率由0.75%上调25个基点至1.00%,为1995年以来最高水平。

唯一投下反对票的是审议委员浅田统一郎,理由很直白:“目前生产和就业下行的风险,比物价上涨的风险还要大,不能轻举妄动!”

的确不能轻举妄动。

所以在加息的同时,日本央行还紧急宣布:自2027年4月起,将暂停缩减购债计划,把日本国债的每月购买规模维持在约2万亿日元的水平。

不仅如此,日本央行还明确表示,如果长期利率飙升,将立刻增加购债规模甚至实施固定利率购债操作。

简单来说:一方面,加息后,借钱变贵了;但另一方面,同时安抚债券市场,明年开始每个月拿2万亿日元出来兜底。

这能在一定程度上解释,为什么近两天的市场情绪,基本没有受到日元加息影响。

一、内忧外患

虽然日元贬值对日企是利好,但有个限度。

今年美伊冲突爆发后,原油价格瞬间冲高,对于99%能源依赖进口的日本企业来说,无疑是雪上加霜。

根据日本财务省的数据,5月份共动用约720亿美元外汇储备干预汇市,试图死守160红线。

初始肯定是有效果的。

但结果,现在所有人都看到了,治标不治本。

因为美联储死活不降息,现在甚至还有可能加息,日元汇率于本月初再次回到160上方。

虽然近期油价有所缓和,给日本紧绷的供应链松了绑(这也是日央行敢于放手加息的底气之一),但前期高油价输入的影响已经固化在企业成本里了。

根据日本共同社的最新数据:

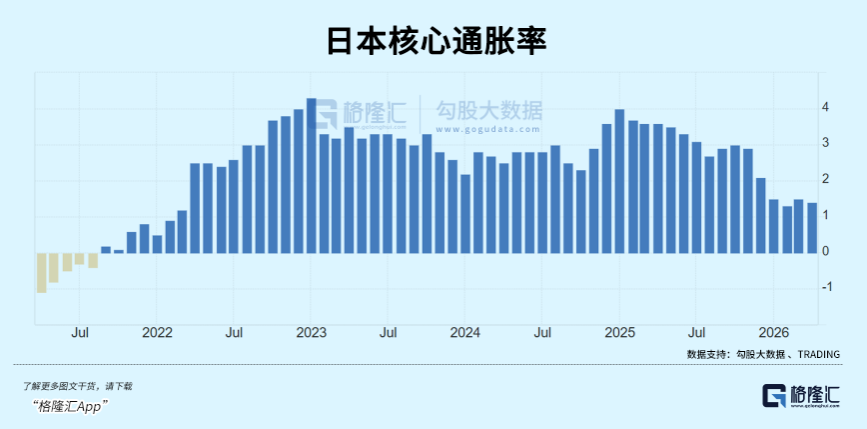

日本5月份的企业物价指数同比飙升6.3%,超出市场预期的5.5%,为2023年3月以来最大单月涨幅。

日本央行在官方政策声明中明确警告:

“企业间交易的成本转嫁正在以‘相对较快速度’进行,极有可能蔓延至更大范围的终端消费品,导致消费者物价指数偏离并超越2%的通胀目标。”

再不刹车,恶性通胀无法避免。

目前的定价逻辑是:日元贬值+温和通胀=名义盈利上涨。

日本市场的核心权重股是丰田、索尼、基恩士这些跨国出口巨头。日元越贬值,他们在海外赚的美元换算回日元后,财报上的利润就越好看。

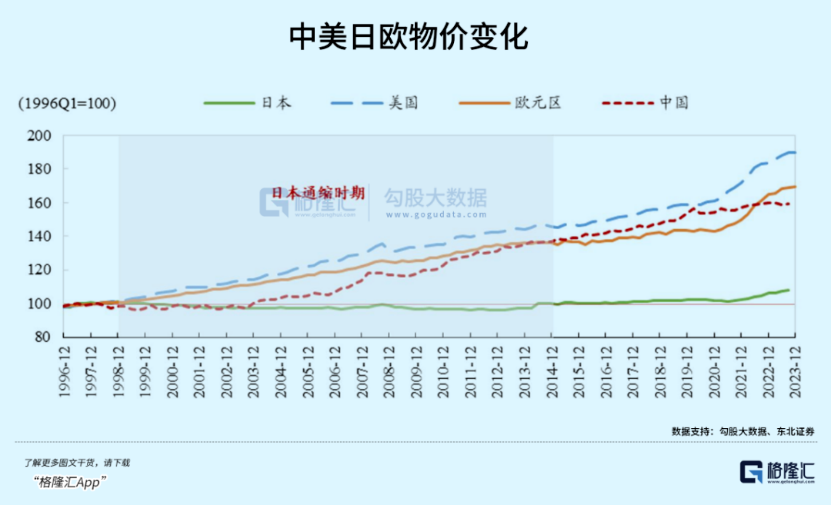

同时,日本终于摆脱了30年的通缩,通胀环境下,企业可以光明正大地提价,名义资产价格自然水涨船高。

但是,这种靠“日元贬值血包”续命的疯涨,背后是对国内消费购买力的榨取,隐患极大。

有个概念叫“工资-物价螺旋”。

物价涨了,工人要求涨工资;企业涨了工资,成本上升,于是继续涨物价。

一旦形成这个闭环,通胀就很难控制。

在日本政府砸了巨额能源补贴压低物价的情况下,日本4月核心CPI依然同比上升1.4%,连续56个月同比上涨。

日本央行现在既要控通胀,又要稳汇率,还要防国债崩盘。

这种情况下,加息是不得已而为之。

没有人会感到意外。

因为,这注定没有多大效果。

二、日元不止是钱

近几天的市场反应能说明很多问题。

日元汇率依然顽强地站在160上方,空头简直把“有恃无恐”四个字写在脸上。

当下的汇率市场正处于一个非常微妙的十字路口。

由于美国5月份CPI同比反弹至4.2%,通胀表现出极强的粘性。以PGIM为代表的资管巨头甚至开始预测年内可能还要加息3次。

这既是逼迫日元加息的重要因素,也是日元空头有恃无恐的最大依仗之一。

更关键的还是前面提到的:日本央行承诺2027年4月后暂停缩表,每月还要买2万亿日元的国债。

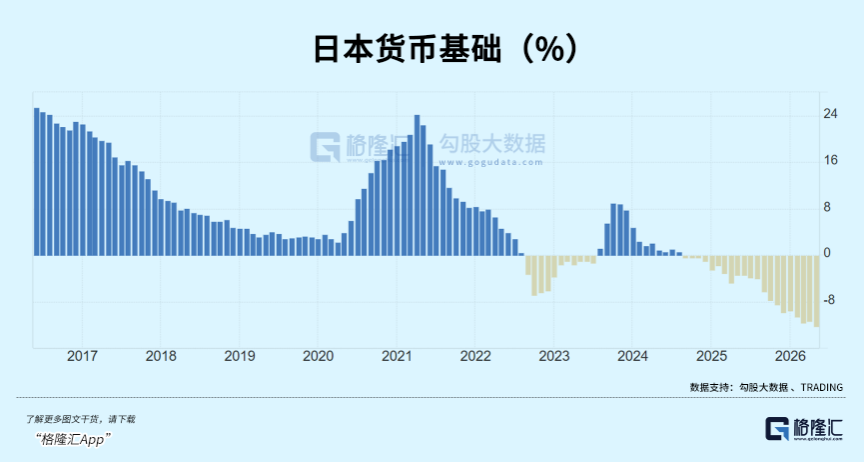

从政策效果来看,暂停缩减购债本身就足以抵消任何加息措施带来的紧缩效应。

央行依然会像市场投放日元货币,等于是变相印钱。

也就是说,日本央行虽然加息了,但并不敢真的下决心收紧流动性,导致日元汇率乃至整个金融市场的情绪根本无法形成反转。

在宣布加息后,日元连短期的升值都没有,仍然正继续贬值。

日经指数,在加息当天历史首次突破70000点,近两天继续大幅上涨。

加息不是利空股市吗?

这很反直觉,但放在当前的市场情绪当中,似乎并没有多少人在意。

众所周知,日本几乎全民炒汇,创造了全世界35%-40%的零售外汇交易量,是一个能容纳无限日元的超大容器。

据日本银行的资金循环数据:日本家庭资金投入外汇占日元与外币综合结算的63%,远比金融机构更强。

同时,日元本质上还是全球金融市场最核心的“廉价资金提供商”。

当日本以外出现较好的投资机会时,国际资本就大量借贷日元,再将投资收益转换为美元、欧元等资产;而当局部地区出现不可预测的风险事件时,则反过来操作,将外汇兑换成日元。

这类低风险套利行为,在现代历史上多次重演,从次贷危机到欧债危机再到英国脱欧引发的巨震,国际资金都会扎堆涌进日本。

这能在很大程度上解释,为什么日本大放水了这么多年,其物价在此之前,却基本没有上涨。

因为这么多年发行的这么多货币,大部分都没有在日本社会中流通,只是作为金融工具而存在。

更能解释,为什么近几年日本屡次加息打破YCC,对汇率的提振效果最多不超过三个月,立刻就又往160走。

日元虽然并未升值,但借贷成本上升是事实,确实极大地推高了套利交易的摩擦成本。

更何况,现在的市场信仰是什么?

买AI!买芯片!买空X!

即便不去研究日元短期内可能会出现无序升值(概率小)、日元汇率的隐含波动率等等问题,已经不再那么“便宜”的日元,收益越来越低的套利交易,吸引力下降无法避免。

即便日本央行不加息,也会有越来越多机构、个人平仓套利头寸。

更别说还加息了,这种形势更无法阻挡。

不论是在国内的还是国际市场的,过去多年印的海量日元,正以前所未有的速度回到日本社会。

日本国内的流动性陡然增加,物价加速上涨,货币仍会贬值。

过去两年,日元多次加息后的结果都是如此;未来两年,即便再加息数次,趋势依然不会变。

除非,日本央行一次性大幅加息,直接加到3%以上。

但如此做,日债也就爆了,可能性极小。

三、尾声

至少对目前的日本而言,没有能力、也没有动力救日元。

本次温和加息25个基点,并明确表示暂停缩表,如此姿态其实已经表明了态度。

日本央行:“虽然加息,但整体金融环境依然保持宽松”。

尤其在当前能源价格已经回落的情况下,日元只要守住160半死不活就行了,完全没必要升值。

对日本政府而言,持有1343万亿日元债务的成本实际上会降低,相当于赖掉一部分账。

更关键的是,在飞速发展的时代,转眼就会落后,保证企业的竞争力才是根本。

这其实也是当下所有能参与到竞争中经济体的选择。

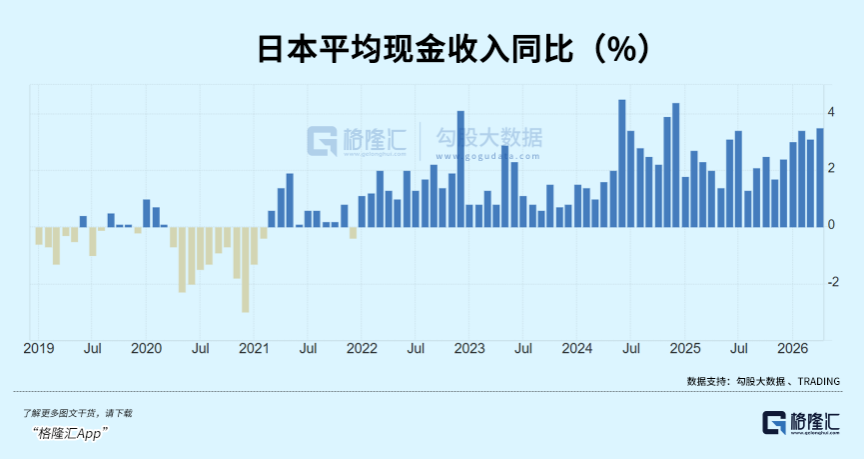

唯一不习惯的,只有几十年不曾经历物价上涨的日本民众。

流动性增加,势必会抬高国民的生活成本,影响民生。

但这种问题,相较之下,确实不必从源头去解决。

只要社会财富能够增加,直接发钱、涨工资可能效果更好。

根据日本工会联合会公布的数据,2026年企业薪资整体涨幅预期达到5.02%,已经是连续第三年保持在5%以上的高位。

预计未来几年,依然会以相近的幅度上涨。

虽然实际购买力没有涨这么多,但毫无疑问是跑赢了通胀的。

已经很不错了。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经