2026-06-19 08:21

本文来自微信公众号: 培风客 ,作者:Odysseus,原文标题:《2026H2经济和市场展望 - 全村的希望,The Only Play in Town》

首先祝大家端午节快乐,然后这是一个很好的时间去展望下半年的市场。我想先从联储开始,然后到经济的数据,然后是黄金,铜以及商品。最后是更广谱的资产。

简单来说,联储是鹰派的,而且他确实没有任何理由在这个时候降息。在这样的货币政策选择下,经济的K型分化会加剧,在2026年下半年我觉得两个最可能的情景,一个是基准情形,AI Capex继续高增长,然后K型分化加剧,一个是风险情景,无论是Capex增速放缓,还是利率走高,还是新兴市场风险。但那更像是泥沙俱下的情况,而不是很多时候你会听到的高低切换。

这里我想说一句,在2026年曾经是有一个可能性,让经济里面的传统行业和AI可以一起繁荣的,在2025年年底,我觉得如果2026年下半年降息,那么确实存在这种切换和一起好的可能性。但战争改变了这一切,目前的传统行业,无论中美,都需要更低的利率才能复苏。

首先我们从联储开始,我曾经听说,鲍威尔每次开完发布会之后,他从我们看到的右边那个小门里面走出去,经常第一件事情就是问问自己的副手,例如巴尔,十年期国债收益率在会议期间是怎么动的。这说明鲍威尔,在他后期的管理当中,非常看重市场对于联储表态的反应。

实际上这并不是最开始鲍威尔的做法,在2018年的Q4,他看着下行的油价依然加息,最后高收益债的问题倒逼他在12月17号加息,12月27号说不会继续加息。在2019年的秋天,面对媒体他近乎无助地陈述,他觉得和银行之间的沟通非常流畅,银行一直给了联储他们认为合意的资本金水平,他不理解为什么货币市场还会有这么多波动。如果你对鲍威尔的历史有所了解,他从刚进入联储就很多时候负责和市场沟通(Kevin其实也做过类似的事情),这是一个很尴尬的事情。

2018年的鲍威尔,在一个还算Okay的通胀下,尝试给自己找出一些后续的降息空间去加息,最后被市场倒逼出2019年的转向。我觉得对于这一届联储,最有价值的问题之一是,Warsh会不会也有这个时候。从不关心市场,到关心市场

我的回答是,会有,但Warsh转向的阈值要高于鲍威尔,所以我不愿意在这个时候去赌联储宽松。

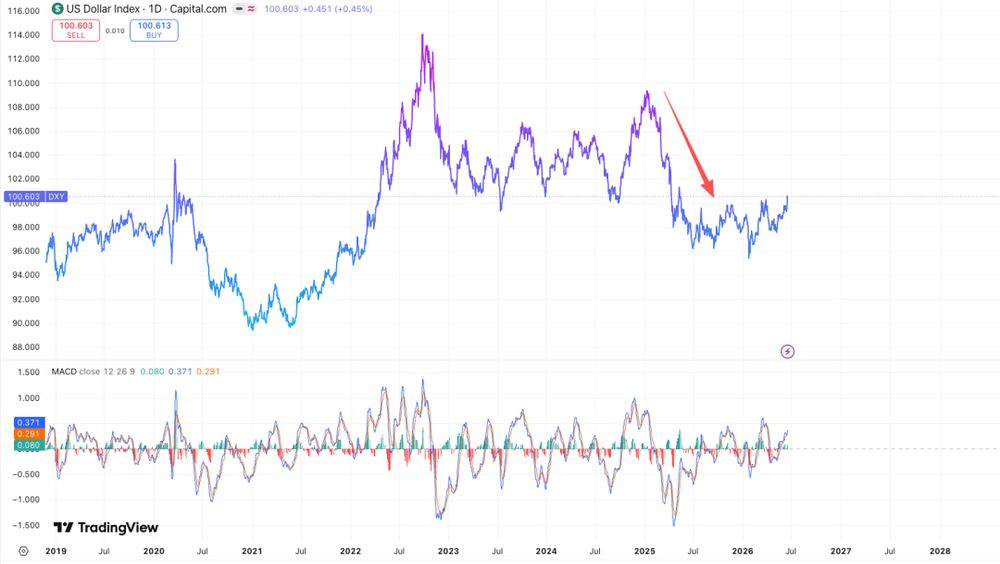

Trump的压力并不构成Warsh转向的动力,因为Warsh能出现在这里,就是Trump妥协的结果,按照Trump原来的想法,出现在这里的是另一个Kevin。2024年,联储在通胀没有达到2%的时候转向,然后2025年因为关税带来的经济走弱继续降息。其实多少是削弱了美元的信用,不然你也不会看到下面这个走势

我觉得2024年9月份的降息,多少可以被理解,因为当时美国例外论是存在的,2024年美国财政刺激下GDP增速是2.5%左右。但2025年和之后的降息,就更多是因为失业率走高而不是因为通胀回到了2%

而2026年之后,就业数据这三个月是不错的,那就没有了降息的理由。当然这里面可能有一些季节性的原因或者其他的,但去看其他美国经济的读数依然是不错的

还是那句话,7000亿美元的AI Capex就像是中国经济里面有人每年投资3万亿,2026年的中国要是有个3万亿的刺激计划,经济也不会差。而且这钱还没举债。还是用企业部门的利润去投资的。

所以下半年联储的展望我觉得是下面几个情况

-如果Token的价格,ARR或者最后大厂的Capex意愿走低,联储会降息而且可能会比较快。除了黑天鹅之外,这是我能看到的最有可能降息的情景。

-如果AI的叙事延续,联储就不会降息甚至加息。这里一个讨论的分歧,联储可以主动加息,或者被动一点,鹰派但保持不动。

我觉得如果AI的叙事延续,联储更大概率被动一点而不是主动加息去打压其他经济,因为第一通胀并没有那么高,第二是,联储不需要太主动,按照目前的情况,这种K型的分化本来就会在世界带来很多风险。它等一等说不定就可以看到新兴市场的风险。

所以在联储方面,我自己的结论是,如果你是关注传统行业,或者K型经济往下那一部分,我觉得最好是看到联储转向再说。如果Warsh学习2018年的鲍威尔,这个见底会惨烈一点但会快一点,如果Warsh比较被动或者尊重Trump的降息诉求,这个见底会平缓一点但慢一点。

三季度美国还有很多国债要发,联储又是鹰派,对于传统行业来说,利率目前并没有支持性,那么这也许就需要时间。我其实很理解为什么最近很多传统行业被抛售。我觉得就像前面说的,这些行业见底依赖降息,至少在目前降息已经不太可能,甚至有加息的风险。

回到国内经济上

首先我觉得房地产是一个结构性的冲击,这点大家应该没有疑问,就算我们觉得房地产是一个利率问题,那结论也不会有不同,就是现在按揭的利率依然太高。

作为对比,美国在2008年之后同样是房地产的结构性冲击,他们基本给出了标准答案:降息+收入增加

所以你可以看到,美国历史上过去50年,只有在08年的结构性冲击下,他的房地产持有收益高于购买成本,意思是你买房可以套利。

中国今天这个数字是反过来的,就是说你的持有收益,小于你的持有成本,那么房地产我觉得就没有反转。比方说一线城市市中心,或者一些科技IPO多的地方,它的收入水平比较好,然后持有的收益用租金去算,高于3.0%左右的按揭,或者一些金融机构,用更低的融资成本去买房。这个我觉得没问题。这也是这些地方房地产市场企稳的原因。

但看整体,考虑到郊区那些50层楼的高空置率小区,整体的租金回报率,在2025年房价下跌之后,依然可能不高于1.5%。

那么问题在于,为什么情况如此,我觉得第一不是降息没用,也不是降息会有什么金融风险。就是因为中国除了地产的结构性冲击,还面对一个更大的问题,就是供应链的重塑。或者更直白点,美国想把中国从供应链里面踢出去。而且欧盟很可能也会加入其中。所以之前的想法很可能是,如果房地产可以套利,那么大家又回到老路上。加上房价绝对值依然太高。所以没有意义这样做。

我觉得东南亚或者东欧,需要花也许5-10年的时间去打造一个具有竞争力的供应链,所以如果你说这是一个迫在眉睫的问题也许不至于,但它是在发生的。我非常理解也非常支持中国的产业升级,因为第一这个可能可以提高收入,第二这是中国在未来占据产业链或者保持国家安全的核心诉求。如果没有科技的进步,再过5-10年,中国的一些产业链是会被取代的,历史没有新鲜事,你不进步别人就进步了。

但我觉得拉动内需和科技升级,不应该是一个非此即彼的问题,它是可以同时做的,当然我理解为什么之前不愿意同时去做,但我觉得再过一段时间可能就形势比人强了。

内需不行所以需要出口,而且价格很低,等于是帮别人压低通胀还送过去产业链打造自己的未来竞争对手。

要是内需好一点,出口可以更加不着急做,价格可以更高,联储的紧缩压力更大,美国的产业升级更困难。

这其实本来应该是一个兼得的事情。左右手配合好一点其实可以打得很漂亮。但之前几年没有这种效果。当然我们看到了提振内需的说法,发展科技的说法,我觉得和过去一样,它就是慢一点,其实对于中国这样的制造业国家,发展科技+提振内需就是当年美国的发展路径,是应该一起做的。

所以如果美国的经济就是AI Capex和联储,中国其实就是思路的问题,我自己觉得从思路的转变到具体的落地可能需要一些时间,我们可能就还在这个过程里面。

或者更直白一点

-如果美国的AI有效果,那么全球会有更多AI Capex,中国也会做,这是一条经济复苏路径,科技-传统的传导

-如果美国AI效果不好,那么会有降息,那中国出口肯定有一些会承压,那就再做刺激。

这是下半年我觉得中国经济的两个可能路径,要么这真的是一个技术革命,那么中国好歹也算全球排名第二的玩家不会太差,要么这有风险,那中国反正通胀低继续刺激就好。

对于黄金和铜,我觉得现在都可能需要一些耐心,但他们的情况稍有不同

对于黄金,之前说过他今年一月份之后有三个逆风

第一个是太高的持仓

今年1月底太多黄金的资金流入,需要时间消化,当然这个问题也不能孤立看待,要是今年联储降息200bp,这个数字也会更高。他最主要的原因是3月份之后,黄金因为降息预期消失,导致叙事出现了扭转,从去年年底预期今年降息3次,到现在觉得甚至可能加息1次。

第二是ETF的流出

之前说过,降息时候的叙事和散户买入是降息后的ETF流入最大的支撑,但降息没了叙事也就少了,从3月份之后北美的ETF流出很多,我觉得如果有美国的朋友肯定会有感觉,美国人是真的不喜欢黄金,我可以分享过去三年在北美参加各种商品会议的感受,2024年是美国人不相信黄金结构性机会,不相信美元黄昏,觉得亚洲人都是sb现在应该是美国例外论,但愿意在降息后买黄金的时候,2025年4月份之后是美国人尤其是在美国的欧洲人觉得我勒个擦亚洲人是对的。加上2025年的降息,2025年是黄金周期性+结构性利好的一年

2026年就变成了继续不相信结构性叙事,回归美国例外论,然后又看到了降息预期的消失,所以你可以看到ETF的流出很多

第三是,在地缘,财政和美元的各种压力下,新兴市场国家今年很多承压,央行购金的叙事从纯顺风变成中性甚至逆风。

对于黄金的周期性问题我觉得就是上面三个。我觉得买回来需要看到

1,降息预期重新发生

2,新财年赤字还是增加

3,持仓量开始企稳

三个里面任何有一个我都愿意接受,但就像之前说的,我觉得这个可能最快也要三季度了。

黄金的结构性叙事里面,无论是中国央行的购金,还是美债的买盘减少,我觉得都还是存在的,黄金在我眼中只有一个结构性的风险,就是如果你觉得AI可以在未来几年带来生产力的提高,那就悠着点。因为在这种情况下,联储不会有任何降息,并且生产率提高后实际利率会走高。

这是真正的核心问题。

对于铜来说,我觉得它在联储不宽松的环境下,叙事是一好一坏的,AI的Capex依然很高,但我能感受到一些叙事的变化,年初大家很多人都在讨论铜是瓶颈,但现在这种说法减少了很多。但无论如何,铜比黄金好在它能受益于经济增速的回暖。

或者我们可以这么说,铜有两个看多路径,一个是AI真的成功了,全球都需要更多的电力和数据中心。一个是AI没有成功,大家会看到一个降息和刺激。当然第二条路径会很波折,但在第一条路径里面,黄金的表现会很差。

我觉得这是上半年铜价比金价好很多的最核心原因。这也是很多人尤其是美国的投资者,对于铜矿股依然感兴趣的原因。这也是之前我说的,我觉得中国的铜矿股,在这个6-9月的淡季是可以研究一下,因为22年的经验就是,从市场鹰派到大家觉得最糟糕的时候过去,也就是几个月,也许到了今年10月份之后大家又开始说铜的这个叙事。

当然,铜价现在不便宜,并且在一个鹰派的预期下进入淡季肯定是需要注意风险的。但这依然是我愿意逢低买的东西。如果说铜和黄金有什么区别,黄金存在一个结构性的风险就是AI如果真的带来了生产力的提高,那么黄金可能就短期没法破前高了。铜的结构性风险是全球供给增加或者我们进入了一个漫长的加息周期,类似16-18年或者21-23年,我觉得目前这不是我的基本假设,传统经济还是太差不支持这样漫长加息。

铜在Q3大幅走高有两个可能,一个是AI的叙事完全碾压了对于传统经济的担忧,一个是美国开始加铜的关税导致抢铜。但我自己不是很想参与这两个交易,因为他们都比较,怎么说呢,不够坚实。

最后我们稍微把眼光放宽一点

一个鹰派的联储,财政压力依然存在,美元和美债收益率都有往上的可能。这不是一个对广谱资产友善的环境。所以市场基本上把所有关注度都放在了有基本面的AI叙事上。

甚至大家对于M7在这种投资下能不能回本也存在疑虑,但反正钱是他们出,存储或者半导体行业收,那M7就是不回本也不关半导体的事情。

在中国市场一样如此,极端的两极分化同样存在,这就是标题写的,AI Capex是现在全村的希望

当然,中国市场我觉得还有一个原因

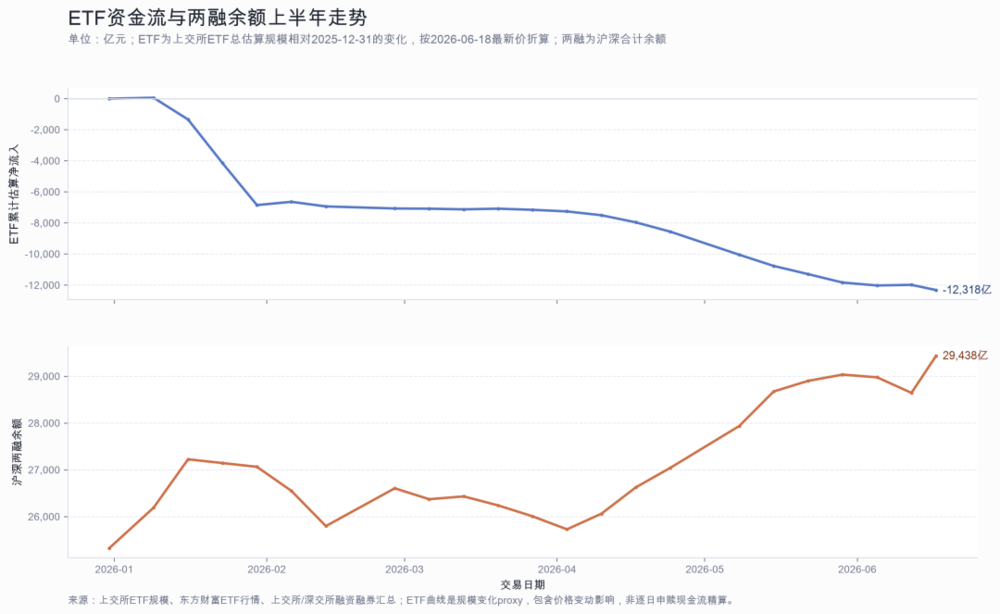

就是今年上半年不管是国家队也好,还是大的产业基金也好,都减持了很多大盘股ETF,今年市场的良好表现,其实是两融余额支持出来的。

所以可以这么说,中国市场的两极分化,除了有叙事的原因之外,资金其实推波助澜了一波。背后的原因不得而知,但这应该是一个观察的指标。

对于商品来说,我觉得一个鹰派的联储是对商品不利的

这也是很多指标都指向负面的原因,当然,这些指标跌很快距离底部也不远,我觉得耐心一点就好。

站在更大的维度去说,今年3月份之后商品的涨幅,更多不是因为需求,而是供给侧的扰动导致的,所以我们看到了货币政策的收紧,这是一个周期性的逆风。这在图上就是一个勺柄的突破之后回踩。(当然,如果发生08年那样的危机,或者22年那样的激进加息,这就不是回踩而是见顶,需要更多时间才能看到牛市)

我觉得大宗商品的结构性牛市还在的原因,是因为我觉得美国需要找到中国之外的供给,所以需要去投资建设更多产能,中国需要找到美国之外的需求,而且最终会意识到,全世界除了中国的内需,没有任何一个国家的需求可以救中国。所以有一定可能性,我们未来某一天会看到这两个事情同时发生,带来大量的冗余建设。这需要利率保持在较低的位置,目前降息的流程被霍尔木兹海峡的故事中断。但我觉得它并没有改变这一点。我觉得美国依然需要一个更低的利率去支持自己的供应链重建,中国依然需要一个更低的利率去支持自己的内需复苏。我不知道过程如何,如果联储短期鹰派一点,后面降息会快一点,如果联储短期保守一些,后面降息会慢一点。

最后作为结尾,我觉得站在6月份,对于H2的灵魂拷问就是,要不要在联储鹰派的时候,去抓住AI这个唯一产业亮点带来的投资,play this only game in town。我觉得这不是我熟悉的领域,我也没有太多能力在鹰派的环境下投资,所以我准备给自己更多假期。做做别的事情。我觉得会有一天联储变成鸽派,或者看到一些风险带来的抄底机会,到时候可以再说。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经