2026-06-23 01:15

本文来自微信公众号: Venture Insights ,作者:Denny

在多数上市公司收购案例中,对赌都是“结果导向”的——围绕卖方的净利润承诺进行对赌,再偶尔加上一些经营指标。而且,对赌通常也是有一定年限要求的,不会对业绩承诺期之后增加更多限制。

但近期公告的鼎捷数智股份有限公司(“鼎捷数智”),则不仅要净利润的结果,还对应收账款、业绩承诺期结束后的竞业安排做了更加详细的约定,其中也能一窥双方在谈判中的博弈重点。

6月13日,鼎捷数智发布公告,按3.87亿的总估值收购能誉科技的51%股权,交易对价19,635万元。根据上市公司公告,能誉科技是“国内智慧能源系统解决方案与工业智能化控制方案服务提供商,聚焦汽车工业、医药化工及公共建筑等领域”,“本次并购有助于鼎捷数智深化工业AI布局,完善“智能+”战略,补强公司在能源管理+厂务领域业务能力,亦将有效补齐公司在0T+工业控制层的技术短板”。

从公告出来的交易条款看,本次交易对双方的利益做了比较详细的安排,有不少值得借鉴的地方。

首先是协议提出了“价值损漏”的概念——即报告期末到交割日期间公司如果发生价值损漏,买方有权扣减的股权转让款。

协议关于价值损漏是这样描述的:“(1)卖方向买方保证并承诺,锁箱期(自锁箱日(2025年12月31日,不含当日)起至交割日止(含交割日)的期间)内不存在且不会发生任何价值损漏。……(4)额外价值损漏金额应在确定后2个工作日内,卖方应以现金向买方支付该金额。业绩承诺期内,买方也有权(但无义务)在业绩承诺价款中直接扣除该笔金额。”

个人理解这样的安排可能是考虑到尽调中发现的潜在风险,为过渡期间的公司价值损失做好兜底。区别于传统的“重大不利变化”条款,这样的安排是在“全额支付”与“重大不利变化解约”之间找一个平衡点。

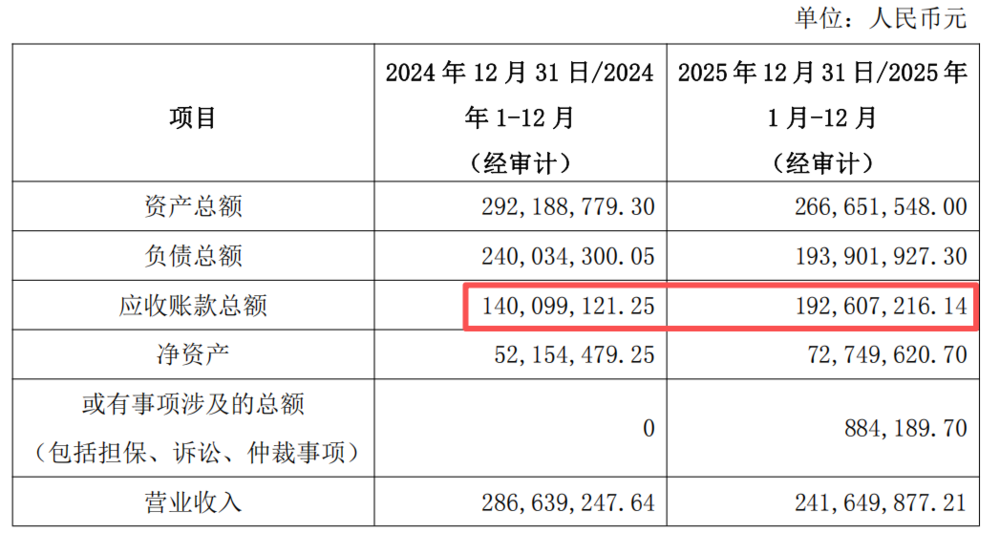

再就是关于应收账款的安排。从标的公司的业务性质来看,由于有大量解决方案类的业务,因此账面的应收账款金额及其占比较大:

因此,买方对应收账款做了详细的约束,并提出了“营收质量”的概念:

“营收质量承诺:业绩承诺期内,各年度营业收入和实际扣非净利润均不低于前一年度;各年度期末净资产均不低于业绩承诺期期初净资产。2028年度期末应收账款金额占2028年度营业收入及占2028年度期末净资产的比例,均不超过2023年度至2025年度相应比例的均值;2029年度上述两项比例均不高于2028年度对应比例。”

“应收账款承诺:2028年度期末应收账款金额占2028年度营业收入的比例(超出部分简称“X%”)或占2028年度期末净资产的比例(超出部分简称“Y%”)超过2023年度至2025年度相应比例的均值,业绩承诺方应对买方进行应收账款考核补偿。

补偿方式为:以按照如下方式计算金额孰高值为准:a.X%*目标公司2028年度营业收入*买方届时持股比例;或b.Y%*目标公司2028年度期末净资产*买方届时持股比例。”

在我早年接触的一些案例中,这类应收账款是存在坏账甚至“假账”空间的,卖方的兜底就非常重要。

最后,是关于业绩承诺期结束后标的公司业绩下滑的安排。本次交易设置了从2026年~2028年的3年业绩承诺,但与通常的交易不同,买方要求卖方再“观察一年”——2029年度扣非净利润不低于业绩承诺期内任一年度扣非净利润,2029年度营业收入不低于业绩承诺期内任一年度营业收入。

为保障上述条款的实施,买方对竞业条款做了如下规定:

“业绩承诺方应确保本次交易协议项下所列核心人员在2029年12月31日前不得主动离职;

如目标公司2029年度扣非净利润或营业收入低于业绩承诺期内任一年度相应指标,则在该指标恢复至不低于2028年度水平之前,同时适用以下约束:

(i)业绩承诺方应确保核心人员不得主动离职;

(ii)卖方一至卖方六不得转让其持有的目标公司股份,未经买方书面同意,不得对该等股份进行质押、担保或设置其他权利限制,亦不得通过协议、委托、信托或其他任何方式使得除买方外的其他方获得该等股份的任何收益权、表决权或处分权;

3)若任一业绩承诺方违反《股权转让协议》中其他承诺事项之不竞争条款的,买方有权扣除尚未支付的业绩承诺价款,业绩承诺方应相应承担赔偿责任。”

在一些交易案例中,买卖双方可能会通过减值补偿的方式应对公司在承诺期后业绩变脸的问题,而这个交易里面双方并没有做类似安排,而是“折中”选择了让标的公司核心人员继续留任并锁定股份的方式,确保公司业绩不下滑。

本次鼎捷数智收购的对赌条款,把标的公司在过渡期内的价值减损、营收质量以及承诺期结束后的卖方留任做了非常详细的安排,从条款文本看,应该是充分考虑了标的公司的业绩考核重点以及各种潜在风险,算是一次应对信息不对称的详尽方案。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经