2026-06-30 22:46

本文来自微信公众号: Venture Insights ,作者:VenturesPoint

在并购交易的标的股权价值评估中,市场法的“主流”指标都是市盈率、市销率。但近年来,在半导体、创新药等高研发投入领域,由于标的公司往往尚未实现盈利,甚至没有收入,不仅收益法不适用,连市盈率和市销率这样的市场法指标也用不上,于是衡量前期研发投入对未来收入潜在贡献的“市研率”就应运而生了。

本文选取了近期应用“市研率”进行估值的三个典型案例,赛微微电收购无锡有容、杰华特收购新港海岸以及复星医药收购绿谷医药,希望可以给相关业者提供参考。

一、赛微微电收购无锡有容

(1)交易背景

上周,上市公司广东赛微微电子股份有限公司(“赛微微电”)公告,拟现金收购无锡有容60.01%股权,交易作价20,178.61万元,对应标的公司综合估值3.3亿元。

根据公告,本次收购旨在“扩充公司产品线、强化公司人才队伍……标的公司产品主要包括时钟芯片和模拟开关芯片两大类,是目前较为稀缺的具备时钟芯片核心技术及人才储备的科技公司,标的公司的现有业务及技术储备是公司布局的重要发展方向之一。”

(2)差异化估值

本次交易的作价仍然采取了这两年流行的“差异化估值”——团队股东王佩臣、无锡容才微电子合伙企业(有限合伙)、汤小虎等17%的股权参考基准日账面净资产定价作价1,015.53万元,对应估值大约5,974万元,而其他财务投资人的估值参考“投资成本加固定收益(6%年利率,单利)”,比如A轮进入的聚源中小企业发展创业投资基金(绍兴)合伙(有限合伙)本次退出估值大约为4.5亿元,而B轮进入的毅达、国联等机构的退出估值则为6.9亿元,整体算下来财务投资人43.01%股权作价19,163.08万元,对应估值约为4.46亿元。

从这个定价看,后续财务投资人退出的溢价应该都不高,尤其是考虑到稀释之后。

这里稍微提一下另一家上市公司利通电子,由于它投的比较早,2020年时投资1,375万元获得20%股权,对应投后估值仅为6875万元;到2022年,利通电子以1000万元的价格出让3.33%的股权给中小企业发展基金,对应估值3亿元。

本次交易中,利通电子出让6%的股权对应的交易价格为1000万元,并还保留了5%的股权在公司,如后续达成业绩指标,这部分股权还会进一步增值。因此,利通电子在无锡有容的投资获利还是比较丰厚的。

就像所有的差异化估值项目,从标的公司的财务情况基本上可以窥探一二:

标的公司的收入未能打开局面,持续亏损,负债增加,短期内很难达成外部投资人的业绩和上市预期,此时被一家行业内上市公司做业务协同性并购,可能是比较合适的结果。

考虑到融资过程中优先清算权等条款的约束,在标的公司没有估值议价权的情况下,对有限的并购资金,创始人和团队股东只能劣后分配,这也是为什么团队股东的估值大幅折价的原因。

当然,本次协议还设置了一项“业绩对赌性质”的后续追加投资条款:若截至2028年12月31日(宽限期可延至2029年6月30日),标的公司完成向大客户合计100万颗时钟芯片出货销售量,团队股东有权要求上市公司收购其持有的不超过标的公司届时股本总额20%的股权。收购价格参考收购前一年度销售收入按约定公式计算,并参考届时评估值。

这也比较好地平衡了创始股东与财务投资人的利益。

(3)“市研率法”估值

无锡有容财务情况和历史融资估值,也对公司的价值评估产生影响。由于公司处于亏损状态,没有客观的盈利数据,所以未采用收益法估值,而是采取了资产基础法和市场法;另外,“企业的主要价值除固定资产、营运资金等有形资源之外,还应包含企业拥有的如客户资源、管理能力和人才积累等重要的无形资源的贡献”,故最终选取了市场法的估值结论。

而在应用市场法的过程中,“被估值单位当前正处于初期快速发展阶段,研发投入较大,但相关投入尚未能完全有效地扩大营收规模以及转换成收益,导致近年来持续亏损,进而影响标的公司的所有者权益规模。因此,本次估值不宜采用盈利基础价值比率和收入基础价值比率。同时,标的公司为轻资产公司,因此不宜采用资产基础价值比率。根据估值对象所处行业特点,结合估值目的及被估值单位的实际情况,本次估值采用市研率(EV/研发费用)对有容微电子的股东全部权益价值进行计算。

……标的公司最近一年一期的研发投入达到4,013万、954万元,采用市研率指标更能反应标的公司的内在价值。”

应用“市研率”的具体过程是这样的:“在选定可比上市公司(思瑞浦、帝奥微、美芯晟三家上市公司)后,收集可比公司相关财务数据并对其进行调整,使可比公司与被估值单位财务数据建立在一个相对可比的基础上。调整事项主要为非经营性资产/负债、溢余资产/负债以及非经常性损益的调整。根据可比公司和被估值单位的综合得分,将被估值单位与可比公司得分情况的比值作为修正系数,计算出修正后价值比率市研率为15.19倍”。

市研率的核心理念是将企业研发投入视为未来价值创造的核心驱动力,通过建立市值与研发支出之间的量化关系来评估企业的创新溢价。

对于芯片设计等科技创新型企业而言,前期研发投入大、收入变现滞后;企业基本处于生命周期前期,盈利能力、现金流和收入规模相对较小;研发成果一旦转化,收入即可实现盈利,企业价值才能得到体现。

二、其他应用“市研率法”的案例

(1)杰华特收购新港海岸(2025年9月)

这是与本次赛微微电收购有容微电子高度可比的案例:

| 杰华特收购新港海岸 | 赛微微电收购有容微电子 | |

| 标的公司主营业务 | 时钟芯片、高速接口及车载芯片 | 时钟芯片、模拟开关芯片 |

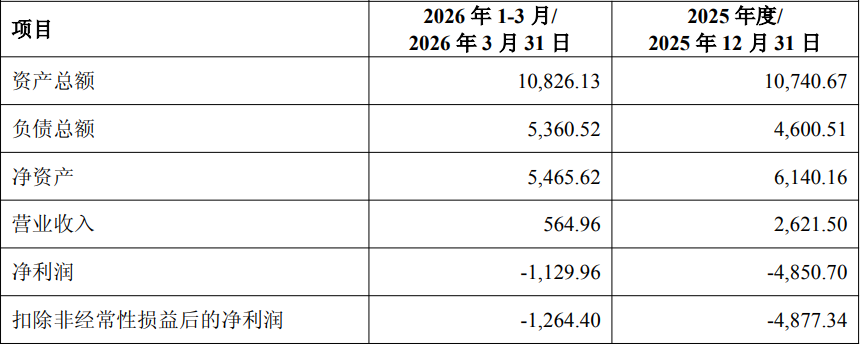

| 标的公司财务状态 | 2024年亏损9,387万元,2025年前4月亏损2,578万元 | 2025亏损4,851万元,2026年Q1亏损1,130万元 |

| 估值增值率 | 657.43% | 366.49% |

在交易公告里,杰华特提到:“新港海岸当前正处于初期快速发展阶段,历史研发投入较大,但相关投入尚未能完全有效地扩大营收规模以及转换成收益,导致近年来持续亏损,进而影响公司的所有者权益规模。因此,本次评估不宜采用盈利基础价值比率和收入基础价值比率。同时,公司为轻资产公司,因此不宜采用资产基础价值比率。根据评估对象所处行业特点,结合评估目的及被评估单位的实际情况,本次评估采用市研率(即PRR)估值模型对新港海岸的股东全部权益价值进行计算。”

评估报告里进一步披露了市研率(PRR)估值模型计算公式:

股权价值最终评估结果=目标公司PRR×目标公司完整年度的研发投入×(1-缺少流通折扣率)×(1+控制权溢价率)+溢余资产+非经营性资产净值。

(2)复星医药收购绿谷医药(2025年12月)

与半导体行业的前期高研发投入、收入转化周期长类似,在创新药领域也不乏类似采用市研率估值的案例。

2025年12月,复星医药控股子公司复星医药产业出资14亿元收购绿谷医药,标的主要从事神经退行性疾病治疗药品的研发、生产和销售。

复星医药公告披露,“考虑到被估值单位前期进行产品研发及市场布局,其盈利能力仍未达到正常状态,且根据估值对象所处行业特点,受行业自主可控要求影响较大,研发投入对于企业未来发展有较为重要的作用,决定了研发成功后企业未来的获利能力及市场竞争力。本次估值在比较分析各价值比率与被估值单位市场价值的相关性后,选取了市研率(PRR)价值比率。”

这是复星医药选取的可比公司市研率:

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经