2026-07-02 08:55

速览

本文来自微信公众号: TOP创新区研究院 ,作者:创新区研究组,头图来自:AI生成

2006年秋天,雅虎出价10亿美元,想要买下Facebook。彼得·蒂尔坐在桌子一端,扎克伯格坐在另一端。

蒂尔后来说,那次会议大概只开了十分钟,因为所有人都知道扎克伯格不会卖。

于是,十分钟之后,Facebook继续活着。

今天,Meta的市值超过万亿美元。

2006:Mark Zuckerberg's profile

蒂尔讲这个故事,是为了引出一个让欧洲人不舒服的判断:这种事,在欧洲不会发生。

而他的解释是:欧洲人怕成功。

无独有偶,《经济学人》刚刚出了一篇文章,标题也很直接,叫《欧盟实在是太慢了》(The EU is just too damn slow)。

这幅画的潜台词是:欧洲其实自己退出了这场竞速,并且还自我安慰说,自己是在“欣赏沿途的风景”。

布鲁塞尔那帮官员诊断自身问题的水平绝对是世界一流的,但真到了要解决问题的时候,他们的动作却慢得像是在过暑假。

不过就在几周前,《金融时报》发了另一篇调子完全相反的报道。

受访者是红杉资本的合伙人利克桑德鲁(Luciana Lixandru),她也是当年一手帮红杉建立欧洲版图的人。

那篇报道的标题叫《欧洲能诞生万亿美元级的科技公司吗?》

而她的回答非常坚决:能。

利克桑德鲁认为,现在是欧洲科技的“第二幕”(Act Two),人工智能(AI)是一次大洗牌,伦敦正在成为欧洲AI复兴的中心。

在她看来,欧洲离诞生万亿级巨头只差了一点胆识和野心。

看到了吧,今天关于欧洲科技的所有争论,可以分为两派。一派说:条条框框太多,欧洲慢得根本动弹不得。另一派说:机会就在眼前,欧洲人只是胆子太小不敢上。

但一个不可否认的事实是,欧洲确实在数据上落后了。

一、数据

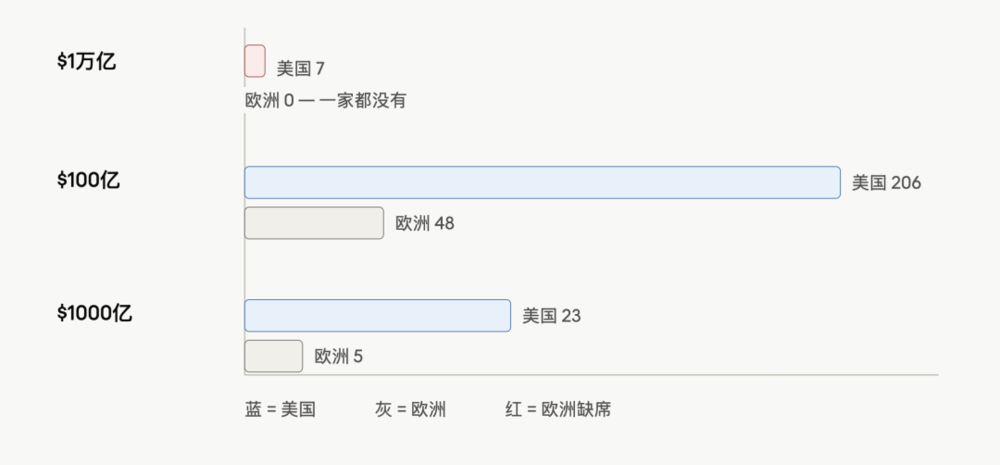

在今天的全球科技版图里,市值超过万亿美元的科技公司有七家,全部在美国。欧洲一个都没有。

如果把标准降到100亿美元,情况稍微好一点,但结果依然不好看。欧洲培育出了48家市值超过100亿美元的科技公司,而美国有206家,差不多是欧洲的四倍。

如果门槛再提高到1000亿美元,欧洲就只剩下五个:Arm、ASML、Booking.com、SAP和Spotify——而美国有23家。

为什么会这样?

最直接的借口是“缺钱”。

欧洲每年部署的风险投资和成长资本总额,大概只占欧盟GDP的0.2%,差不多是美国的四分之一。

但欧洲真的穷吗?并不是。

欧洲的养老基金手里攥着大概3.4万亿美元的资产,但他们分给风险投资(VC)的比例只有可怜的0.1%。

而美国养老基金的这个比例是10%,比欧洲高出了一百倍。

也就是说,欧洲人钱是有的,但没人敢拿去冒险。

这就导致欧洲创业公司面临一个致命的“B轮死胡同”。

欧洲挺擅长生孩子的,也就是创办早期公司。但是到了B轮往后,需要几千万甚至上亿美元的成长期资金时,欧洲本地的基金就掏不出钱了,或者说,不敢掏钱了。

那这些创始人会怎么做?他们选择直接跨过大西洋,去拿美国人的钱。结果就是,公司的研发、高管,并最终连总部和IPO,都跟着钱一起挪到了硅谷。

有人把这叫作“育婴室效应”:

欧洲辛辛苦苦把孩子养大,却在最赚钱的黄金期,把他们打包送给了美国。

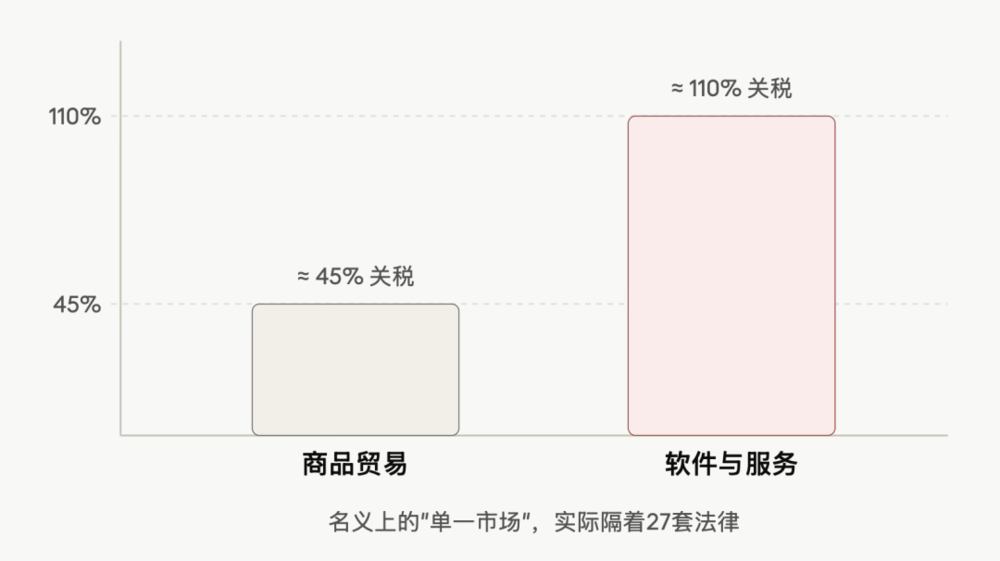

还有一个原因是,欧洲名义上叫“单一市场”,但其实根本没有统一。

国际货币基金组织(IMF)曾经试着量化过欧盟内部的跨国摩擦。结果表明,在欧盟内部跨国卖商品,摩擦成本相当于加了45%的关税;而对于软件和服务来说,这个摩擦成本相当于征收了110%的关税!

你想想,一个德国的创业公司想往法国和意大利扩张,它得面对27种不同的法律体系、27套税收协定、27种劳动法。

但一个美国公司从加州做到德州,面对的几乎是一模一样的市场,这也是我们中国为什么现在在推统一大市场的原因。

二、欧洲的窘境

但你觉得欧洲人自己不知道这些病灶么?

不,他们太清楚了。

2024年9月,那个当年用“不惜一切代价”拯救了欧元的欧盟委员会前主席马里奥·德拉吉(Mario Draghi),交出了一份长达400页的欧洲竞争力报告。

德拉吉说,欧洲每年需要额外砸进去8000亿欧元的投资,用来统一资本市场、削减条条框框,否则欧洲就会在竞争中出局。

当时所有成员国都鼓掌,表示说得太对了。

但结果呢?

一年多后,一个叫欧洲政策创新中心的机构去核对了一下执行进度。结果是:德拉吉提了383项具体的改革建议,真正全面落实的只有11.2%。有将近四分之一的建议根本动都没动。

德拉吉自己也急了。

那为了解决这个问题,布鲁塞尔最近推出了一项新政策,叫作“第28个制度”(28th Regime),也就是所谓的“EU Inc.”(欧洲股份公司)方案。

它的初衷是:我们能不能绕过27个国家的繁琐法律,建立一套直接由欧盟管辖的、数字化的统一公司法?初创企业直接在这里注册,就可以在全欧洲自由合规地运营。

听上去很棒,但这个方案里有一个最要命的词,叫作“自愿”(Optional)。

因为它是自愿的,所以它只是在27套法律之外,多给了你第28个“备选项”。真正涉及到税收、员工保障、劳工福利这些核心利益的时候,各成员国依然捂着自己的权力,不肯让步。

这也是一个囚徒困境——对整个欧洲来说,最好的结果是大家都让渡权力,建立一个完全打通的单一市场,这样大家都能分到大蛋糕。

但对每一个具体的国家(比如法国、德国、爱尔兰)来说,最理性的选择是在口头上支持单一市场,但在实际操作中保留自己的小算盘。

比如,爱尔兰靠低税率吸引跨国巨头,它凭什么要把税制跟全欧洲统一?法国要保护本国的大银行,它凭什么把金融监管权交给布鲁塞尔?

这就是,道理大家都懂,但到了要割肉的时候,谁也不想当第一个。

三、三个案例

因为这些问题没有办法系统性地解决。

于是,这些公司要不就卖给美国人,要不就直接搬去美国。

比如,Skype。

2003年由爱沙尼亚工程师创立。两年后,2005年,eBay用约26亿美元买下它。eBay不会做即时通讯,转卖给私募基金;2011年微软以85亿美元接手。微软同样没做好这件事。2025年5月5日,Skype正式关闭。

一个欧洲公司,被连续卖给三个不懂它的买家,最终被关掉。

比如,DeepMind。

2010年在伦敦成立,研究通用人工智能。成立四年后,2014年1月,Google以约4亿至6.5亿美元收购。收购时,DeepMind从外部拿到的融资大约只有5000万美元。2024年,DeepMind的研究成果AlphaFold赢得诺贝尔化学奖。

如果它今天还是独立公司,它可能是欧洲的OpenAI。

美国人的那笔收购,用4到6.5亿美元,买走了一个诺贝尔奖级别的团队,外加欧洲本可以拥有的一个AI时代核心节点。

还有ARM。

这是一家1990年创立于英国剑桥,专注芯片架构设计的公司,今天全球95%以上的智能手机用的是ARM的架构。2016年,软银以320亿美元买走ARM,2023年,ARM在纳斯达克重新上市,市值超过1200亿美元——是2016年卖出价的将近四倍。

英国人用320亿美元卖掉了一个今天值1200亿的东西,而这个东西是英国人自己从零建起来的。

欧洲的每一位创始人都做了在当时约束条件下最理性的选择。

四、集聚的竞争

现代高科技产业的竞争,本质上是关于集聚的竞争。

没有要素的高度集中,就无法形成创新的正向循环。

在全球范围内,美国形成的是市场自发型飞轮:硅谷的诞生不是政府规划的结果。它是冷战国防采购、斯坦福大学的开放政策、加州不承认竞业禁止协议的劳动法,加上风险资本的持续催化,共同引发的一场化学反应。

核心机制是一个自发运转的财富与人才循环飞轮:

仙童、英特尔、甲骨文释放人才和资本;这些人创办了PayPal、Google、Amazon;PayPal离职的人创办了Tesla、YouTube、LinkedIn、Palantir;新一代巨头再释放年轻的百万富翁,去资助下一波AI或机器人公司。

飞轮越转越快,没有人设计它,也没有人能停下它。

还有一种集聚方式是中国路径,与美国等待生态自发涌现不同,中国采用工程化路径:通过国家意志,在特定地理区域内人为制造高密度的要素集聚。

国家级高新技术产业开发区(中关村、张江、深圳高新区)在特定物理边界内提供低制度摩擦、税收减免、配套基础设施,以及由国家产业引导基金和地方国资构筑的耐心资本流。

更关键的是,通过自上而下的政策对齐,确保一个新兴产业——新能源汽车、商业航天、低空经济——在诞生之初,就能在数公里半径内集齐从原材料、芯片到应用开发、场景落地的完整闭环。

现在看欧洲。

欧洲既没有美国那套自发运转的财富循环飞轮,也无法推行中国那套容忍局部地区优先发展的政策逻辑。

欧盟在政治结构上旨在抑制过度集中,所以欧盟的公共创新资金大多遵循"地理回报原则"(Juste Retour)——资金分配必须与各成员国的出资比例和地理位置保持均衡,于是欧洲的创新资金就像撒胡椒面一样分散在27个国家,无法在任何一处形成高密度突击。

所以即使欧洲拥有不亚于美中的创新输入要素——优秀的工程师、充足的初级资本——却因为政治和体制设计,被迫将这些要素离散。

五、比特与原子的融合

既然如此,那么欧洲的“万亿科技巨头”梦,真的彻底破灭了吗?

技术在不断迭代,有人会设想,如果AI时代以及接下来要发生的技术洗牌,是一条完全不同的S曲线呢?这条新的S曲线,可能不再是关于在手机屏幕上抢夺消费者的注意力,而是关于“原子与比特的融合”——也就是人工智能与具体产业、物理工程、国防、先进制造的深度结合呢?

如果真是这样,就踩中了欧洲最深厚的家底。

最典型的就是荷兰的ASML。全球所有最先进的芯片,不买它的光刻机就做不出来。

还有德国那些数以千计的“隐形冠军”企业们,它们手里攥着的,是这个地球上最精准、最庞大的工业物理数据。

所以,欧洲未来的万亿美元公司,大概率是一个“AI时代的ASML”——一个把硬核物理工程、高精度制造和大模型死死结合在一起的工业巨兽。

但问题还是没有从根本上解决:如果底层逻辑不变,这样的成功大概率带有“美式内核”:诞生于伦敦或巴黎,但在需要向万亿美金发起冲锋时,依然选择在纽约上市、把决策重心向硅谷倾斜、大股东列表里充满美国机构投资者。

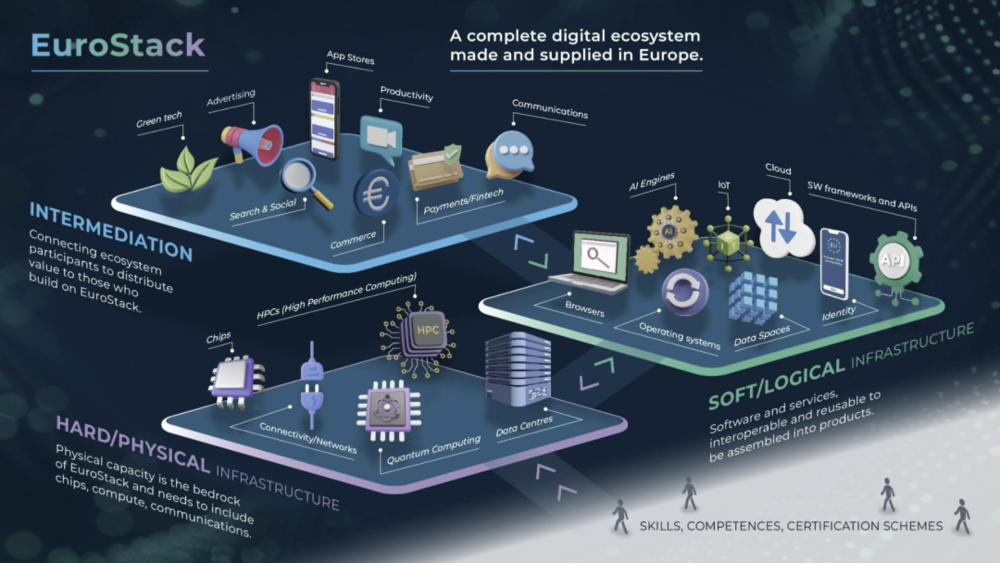

这种“纸面上的欧洲巨头”,无法解决欧洲真正的生产力危机,也无法让欧洲拥有“技术主权”(EuroStack),建立自主可控的科技系统。

回到经济学人的那辆露营车。

这辆车之所以开得慢,其实是车主主动选择的结果。

车主想要享受长假,想要每周只工作35小时,想要确保每一个工人都不会因为算法而轻易失业,想要保护自己的隐私不被大公司随意倒卖。这是一次非常体面的、文明的选择。

在人均寿命、社会福利和贫富差距这些指标上,欧洲依然是这个世界上最让人羡慕的地方。

但现在的问题是,科技竞争变成一场关乎生存的资源争夺战,别人不仅在速度上超过了你,还在重新制定游戏规则。

如果你还要继续当你的露营车,死守住隐私、福利、主权和那份体面,那么就要接受在科技上彻底沦为美中的殖民地,并且在未来的地缘博弈中彻底交出自己的命运主导权。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。