2026-07-03 00:17

本文来自微信公众号: 每经头条 ,编辑:张锦河兰素英杜恒峰,作者:每经记者,原文标题:《扎克伯格一个决定,打崩全球AI牛股!AI算力真的过剩了吗?华尔街分析师:是错杀,过剩的不是整个市场,是Meta自己》

当地时间7月1日,一则消息搅动了整个AI产业链:Meta正在筹建面向外部客户的云计算业务,计划出售或出租闲置AI算力。

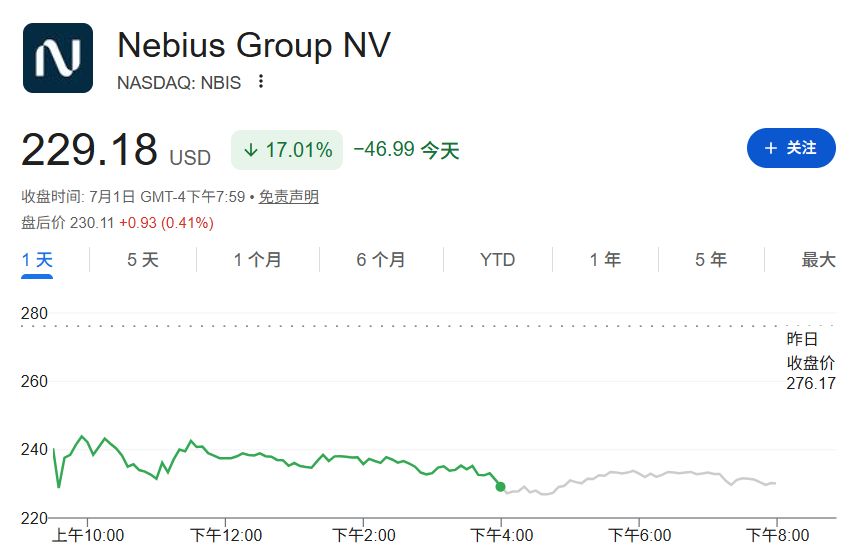

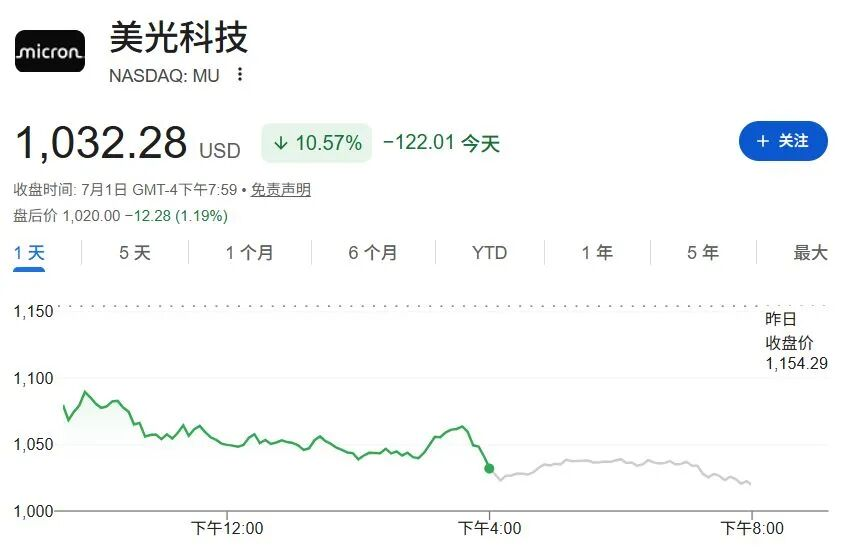

消息公布后,资本市场迅速走出分化行情:Meta单日大涨8.8%,市值大增约1270亿美元;而它的两大算力供应商CoreWeave、Nebius分别重挫13.92%和17.01%,闪迪、美光科技等存储芯片股跌超10%。7月2日,三星电子、SK海力士又接力下跌,分别下跌9.06%和14.57%。

A股方面,7月2日存储芯片、光模块概念等AI科技产业链下跌,“存储一哥”兆易创新跌停,香农芯创、澜起科技、江波龙等多股跌超10%,新易盛跌11.56%,PCB龙头东山精密跌停。

市场给出的潜台词很直接——连最能“烧”算力的Meta都开始卖多余的算力了,是否意味着这一轮AI基建已经过头,“算力过剩”来了?

但细看资本市场表现,就可以发现,真正应该为“过剩”买单的大型云厂商如亚马逊、微软、谷歌当天不跌反涨,而被视为过剩前兆的GPU租赁价格,过去几个月也不降反升。

那Meta卖算力究竟是“算力过剩”的第一声警报,还是被市场解读错了?

Meta拟入局算力市场

“打崩”AI硬件股

Meta考虑的业务主要有两种形式:一是把数据中心里的GPU等底层算力直接出租给企业和AI开发者;二是在自有基础设施上托管AI模型,通过API向外部客户收费。公司已在内部设立统筹算力基础设施的“Meta Compute”部门,但正式名称、定价、首批客户和上线时间都尚未公布,计划仍处早期阶段。

这并非临时起意。早在今年5月的股东大会上,扎克伯格就表示,进军云计算“肯定在考虑范围内”。几乎每周都有外部公司找上门,希望Meta提供模型API,或者以高于其采购成本的价格购买算力。他当时也强调,Meta目前仍能消化计划建设的大部分算力,但一旦出现阶段性过剩,对外出售算力将成为降低“建设过度”风险的一种方式。

一旦计划落地,Meta将同时与两类玩家开战:一类是亚马逊AWS、微软Azure、谷歌云等传统超大规模云厂商;另一类是CoreWeave、Nebius这类主要靠英伟达GPU向AI企业出租算力的“新型云厂商”。目前Meta与CoreWeave已披露的算力采购合同总额约为352亿美元,与Nebius的协议潜在总额约为270亿美元。

消息公布当日,Meta股价盘中一度上涨约11.5%,最高触及627.91美元/股,最终收报612.91美元/股,上涨8.8%,创下一年多来的最佳单日表现,市值一日增加约1270亿美元。

CoreWeave当天下跌13.92%,Nebius下跌17.01%。D.A.Davidson分析师吉尔•卢里亚直言,CoreWeave和Nebius的增长在相当程度上依赖Meta,而Meta未来既可能不再那么需要它们,又会在外部市场与它们抢客户。

Meta拟进军云业务这一举动也引发了市场对算力过剩的担忧,AI硬件板块遭遇重挫。7月1日,英伟达下跌1.25%,闪迪和美光科技均下跌超10%。7月2日,三星电子收跌9.06%,SK海力士收跌14.57%。

但是,传统云计算巨头7月1日却集体上涨,亚马逊上涨1.41%,微软涨3.02%,Alphabet涨1.29%。

同一天,市场同时相信了两个互相矛盾的故事。

算力过剩了?

GPU租赁持续涨价

AI算力真的过剩了吗?

6月17日,AI推理基础设施服务商Baseten首席执行官Tuhin Srivastava透露,其云服务商已通知,英伟达B200 GPU租赁价格将在今年10月续约时从每小时2.63美元上涨至5.10美元,涨幅约94%。与此同时,当前采购1000块GPU的交付周期已延长至12至15个月,新订单普遍排至2027年第二季度。

研究机构SemiAnalysis称,2026年初,其所跟踪市场中的多种GPU按需租赁容量一度接近售罄,已经锁定按需实例的客户也不愿释放容量。该机构发布的GPU租赁价格指数显示,英伟达H100的一年期租赁合同价格已经从2025年10月每块GPU每小时约1.70美元的低点,上涨至2026年3月的2.35美元,五个月累计涨幅约为38.2%。更高端的H200更是涨到了3.5美元/小时。

图片来源:每经媒资库

作为全球最大云厂商之一,亚马逊AWS也在提高部分AI算力产品的价格。从2026年7月起,AWS的EC2 Capacity Blocks for ML预订价格将上涨约20%。这项服务允许企业提前锁定一批GPU,主要用于大模型训练、微调等不能被随意中断的高强度任务。而在今年1月,AWS已经将相关价格上调约15%。

供给端的紧张还不止GPU芯片本身。每块高端AI加速器都要搭载大量高带宽内存(HBM),并依赖先进封装、光通信、电力系统和数据中心机架。2026年,HBM、普通DRAM、数据中心光纤、燃气轮机和机房容量等多个环节都出现涨价或交付周期拉长。SemiAnalysis直言,GPU租赁只是这一轮AI基建紧张中最新涨价的一环。

杰富瑞分析师布伦特•蒂尔在周三发布的报告中表示,对算力过剩的担忧是错误的。报告强调,计算能力的需求持续超过供应。为什么偏偏是Meta?

为什么偏偏是Meta?

真正的短板可能是模型,不是算力

如果算力整体并不过剩,那为什么喊“算力富余”的偏偏是Meta?

在部分华尔街分析师看来,出售算力是Meta大模型战略遇挫的信号。D.A.Davidson分析师吉尔•卢里亚表示,Meta可能正在“放弃前沿AI”,转而出售计算资源。

这种说法并非毫无依据。Meta在2025年推出的Llama 4未能达到市场预期,与竞争对手最先进大模型的差距促使扎克伯格随后重组AI部门。

Meta通过一项143亿美元的交易获得Scale AI约49%的非投票股权,并将其创始人亚历山大•王引入,领导新成立的超级智能实验室。另外,Meta还以数千万乃至数亿美元的薪酬方案从竞争对手处招募研究人员,希望重新回到前沿AI模型第一梯队。

2026年4月,Meta发布Muse Spark,这是超级智能实验室成立后推出的首个模型,也是Meta近一年来首次发布新的核心AI模型。但Meta没有像过去的Llama系列那样立即开放模型权重,只向少数合作伙伴提供封闭测试。更令市场担忧的是,Muse Spark面向开发者的API多次推迟。

6月初,媒体报道称,该接口当时仍没有确定的公开上线日期。Meta随后回应称,API已经交由部分早期合作伙伴测试,并计划在6月推出。但截至7月1日,媒体在报道Meta云计算计划时仍称,Muse Spark尚未正式向开发者开放。这使Meta难以像OpenAI和Anthropic一样,通过API收费迅速建立面向企业和开发者的模型收入。

根据杰富瑞的行业调查,Meta目前内部基础设施利用率约为65%,剩余35%的闲置产能让Meta实现额外的变现。

卖算力多赚钱?

Meta的2640亿美元想象空间

美国头部超大规模云厂商里,亚马逊有AWS,微软有Azure,谷歌有GCP,但Meta尚无云业务。2026财年一季度Meta实现营收563亿美元,同比增长33%。而这份成绩单没有计入一分钱云业务收入。

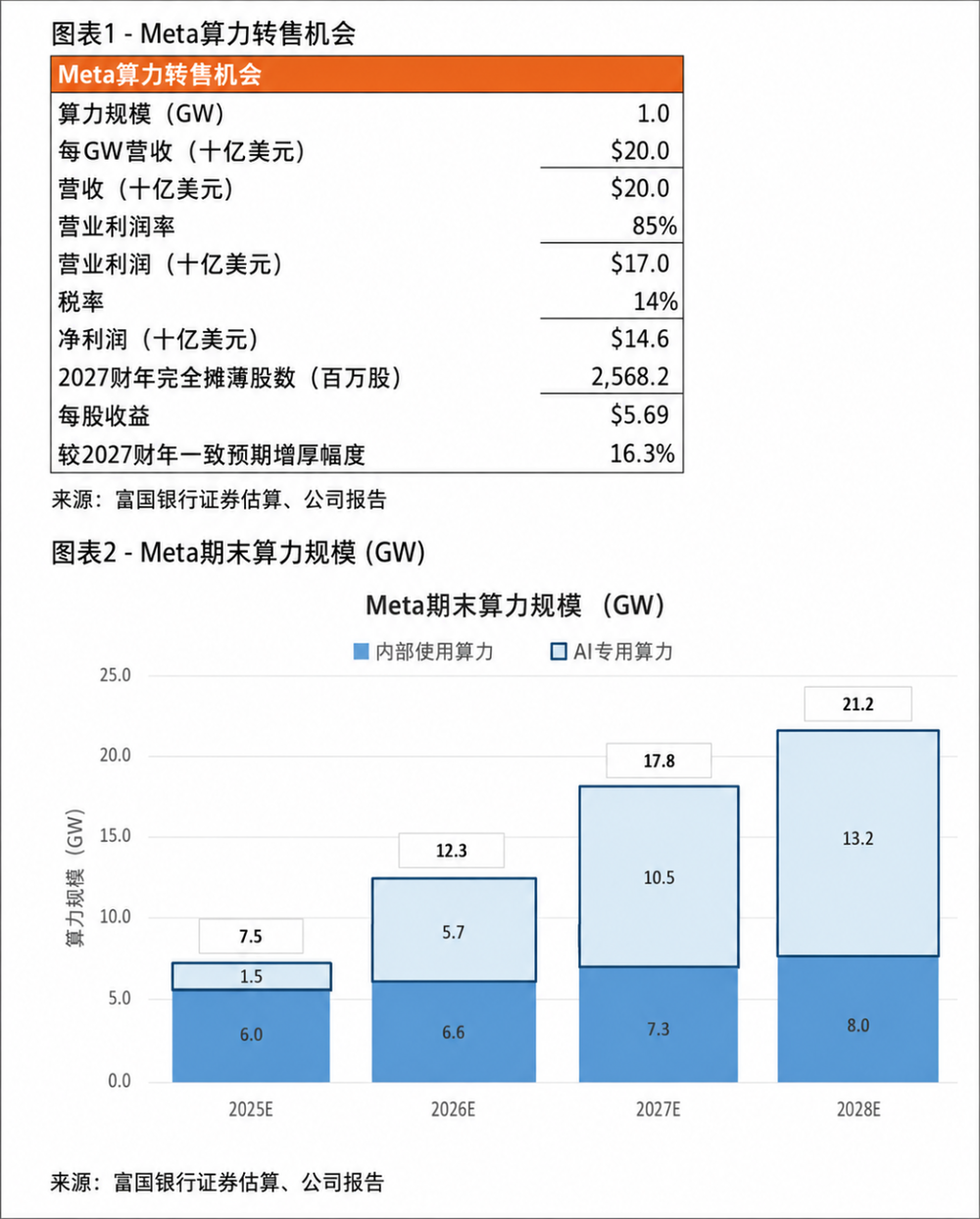

AI投资研究平台Milk Road AI指出,对外出售闲置算力,将首次让Meta规模达1.25万亿~1.45万亿美元的资本开支直接转化为营收来源。

富国银行的测算更是给出了想象空间的量级:Meta总算力规模将从2025年的7.5吉瓦增至2028年的21.2吉瓦,三年近乎增长两倍;其中AI专用算力从1.5吉瓦增至13.2吉瓦。按每吉瓦算力转售对应200亿美元年化营收计算,到2028年,这块业务的年化营收有望达到2640亿美元。若拆得更细一些来看,每吉瓦算力转售可贡献约170亿美元营业利润,其中净利润为146亿美元,足以把2027财年市场一致预期的每股收益抬高16.3%。

而这也是马斯克已经跑通的路。今年以来,马斯克旗下的SpaceX已开始出售闲置算力,目前已与Anthropic和谷歌签署了利润丰厚的协议,合计月收入为21.7亿美元。其中,Anthropic同意每月支付12.5亿美元购买其计算能力,谷歌则同意每月支付9.2亿美元。

布伦特•蒂尔认为,新增云业务有望提高资本回报和现金流,并为Meta继续扩大AI投入提供资金,而不是迫使其削减投入。

Milk Road AI则表示,算力需求一直客观存在,只是Meta如今正式决定承接这份市场需求。此前市场一直诟病的巨额资本开支,如今正变成Meta的核心增值资产。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。