2026-07-03 12:30

本文来自微信公众号: 着陆TouchBase ,编辑:国佳佳,作者:黄葳

消息传出那几天,投资人是直接去“堵门”的。

表面上,媒体只报了它融了一轮;实际上,第二轮已经结束,第三、四轮也接近关闭,排队的机构超过五十家。站在这群人最前面的,是全球最大的动力电池制造商:宁德时代领投了贝塔聚变数亿元种子轮,这是它第一次把钱投进核聚变。

宁德时代首次投资核聚变领域图源|中国核电网

被追的这家公司,当时才半岁。工商信息显示,贝塔聚变(北京)能源科技有限公司成立于2025年12月29日,注册资本100万元,曹志平是它的法定代表人和CEO。团队来自中科院等离子体物理研究所、ITER组织、德国马普等离子体研究所,目标是6到8年内实现50-100兆瓦并网发电,优先供给AI数据中心、智能城市、海岛。

一家动力电池龙头,为什么要去碰“人造太阳”?

半岁的公司,和一条最危险的近路

因为宁德时代想解决的问题,正在往上游走。过去它回答的是“电怎么存”:电池、储能、换电;核聚变对应的是更靠前的一问:电,到底从哪来。这条路,曾毓群早就画过。据报道,他在2024年就提出要把宁德时代重塑为绿色能源供应商,并判断“零碳电网”的业务规模可能比卖电动车电池大十倍。而它有下这注的底气:2026年一季度,宁德时代营收1291.31亿元,同比增长52.45%。更何况,在技术还没被验证的时候先下注,本就是这家公司的老剧本:从2011年那个不被外界看好的小厂,到如今市值万亿的全球第一,它的历史几乎就是一部“提前押注”的教科书。

真正要看懂这笔钱,得先看它押在哪条路上。

核聚变有很多条路,大众最熟的是托卡马克:EAST、中国环流三号、国际ITER,都是这一路。贝塔聚变偏偏没走这条,它选的是脉冲型场反位形(FRC)。

差别用一句话说:托卡马克拼“稳态烧得久”,FRC拼“瞬间压得密”。它靠毫秒级的脉冲快速磁压缩,把等离子体密度瞬间拉高,不追求长时间稳定运行。好处很直接:装置更小、造价更低、迭代更快,天生适合模块化,也天生对得上数据中心和海岛这种分布式场景。

瀚海聚能HHMAX-901图源|华金证券

但这条近路,也是被业内公认“最激进、最快、风险最大”的一条。

之所以还有人敢押,是因为大洋彼岸已经有了一个昂贵的样板:美国的Helion Energy。今年6月4日,Helion完成4.65亿美元G轮,由Thrive Capital领投,福特汽车执行主席Bill Ford参投,投后估值155亿美元,比一年多前那轮的54.25亿美元几乎翻了三倍。它的第七代原型机Polaris把等离子体加热到1.5亿摄氏度,首座商用电厂正在华盛顿州开工,并早在2023年就和微软签了购电协议:2028年供电50兆瓦。Helion创始人还转发了宁德时代这笔投资,说贝塔聚变的路线与Helion“直接平行”。

榜样的力量也是双面的。FRC至今没有权威第三方确认过它的Q值,也就是“输出能量除以输入能量”这个决定成败的数字,发电闭环仍需验证。它可能比谁都快跑通,也可能比谁都快撞墙。

拥挤的牌桌:谁在造太阳,谁在下注

贝塔聚变不是一个孤例。它只是这张越来越挤的牌桌上,最新坐下的一个。

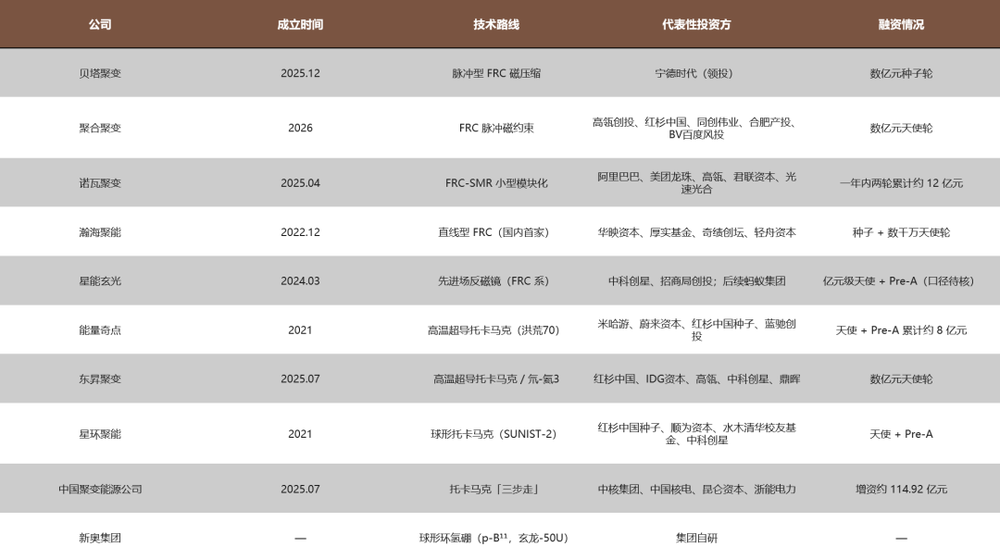

牌桌的一半,是民营偏爱的FRC激进派。合肥的聚合聚变成立两个多月就拿下数亿元天使轮,身后站着高瓴创投、红杉中国、同创伟业、合肥产投、百度风投,背靠中科院合肥物质院。上海的诺瓦聚变走小型模块化的FRC-SMR,创始人郭后扬曾是能量奇点的联合创始人兼CTO,一年内两轮累计融资约12亿元,刷新了国内民营聚变初期的纪录,阿里巴巴、美团龙珠、高瓴、君联资本都在里面。成都的瀚海聚能是国内第一家直线型FRC公司,已经在硼中子俘获治疗、中子成像这些场景初步验证。从中科大孵化、主打“先进场反磁镜”的星能玄光,拿的是中科创星、招商局创投,以及后来蚂蚁集团的钱。

国内聚变公司对照表图源|着陆TouchBase原创

牌桌的另一半,是对标国家队路线的托卡马克稳健派。上海的能量奇点建了全高温超导托卡马克“洪荒70”,投资方里有米哈游、蔚来资本、红杉中国种子基金。西安的星环聚能走球形托卡马克,身后是红杉种子、顺为资本、水木清华校友基金。复旦团队孵化的东昇聚变走氘-氦3无中子路线,红杉、IDG资本、高瓴、中科创星集体入局。

真正压场子的,是国家队。2025年7月,中国聚变能源公司在上海挂牌,注册资本150亿元,一举成为国内注册资本最高的商业聚变主体。中核集团出资40.29亿元、持股50.35%控股,中国石油昆仑资本出资30.06亿元持股20%,中国核电、浙能电力分别以10亿、7.51亿元入股。民营能源巨头新奥则自成一路,它的“玄龙-50U”实现了全球首次兆安级氢硼聚变放电。

国家队主攻稳态的大托卡马克,民营押注轻快的FRC:一边是压舱石,一边是快艇,两种下注正并排往前跑。

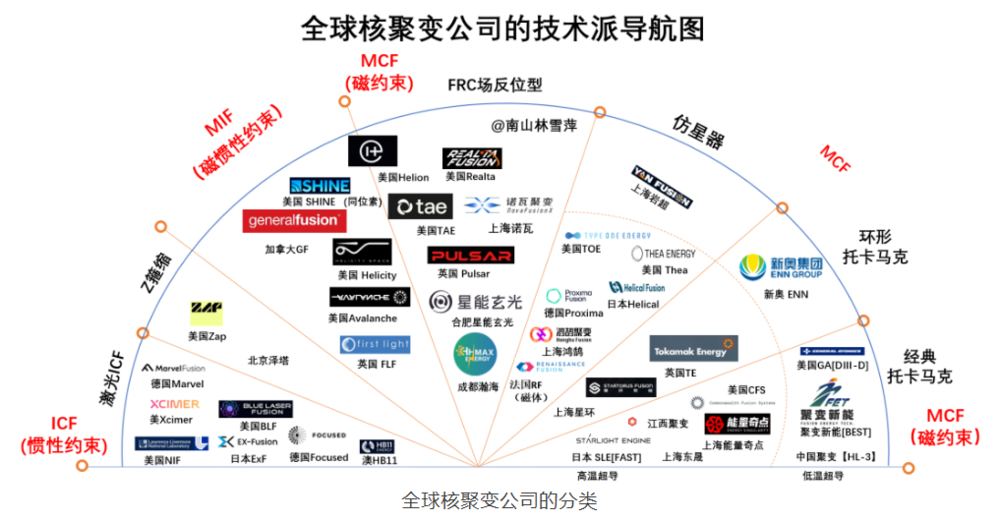

全球核聚变公司分类图图源|芯语

如果把镜头从“谁在造太阳”转到“谁在下注”,队形我们来盘一下。

出手最重的是能源和工业巨头。除了领投贝塔聚变的宁德时代,中核集团、中石油昆仑资本、中国核电、浙能电力都通过中国聚变能源公司集中注资;中石油还借昆仑资本参股了另一支国家队“聚变新能”,说这是集团绿色转型下对未来能源的布局。

互联网大厂则是用战投卡位:阿里系投了诺瓦聚变和星能玄光,蚂蚁集团领投了星能玄光的Pre-A,百度风投进了聚合聚变。美团龙珠押了诺瓦,小米系的顺为资本押了星环,游戏公司米哈游押了能量奇点。连车企资本也在场:蔚来资本既投能量奇点,也进了聚变新能,绑的是电动车的清洁能源故事。

两个细节值得玩味。红杉、高瓴、中科创星是这张牌桌上少见的“通吃者”,FRC和托卡马克两条路都投,押的是整个赛道本身,并不在某一条路上单独站队。

电,才是这场牌局的底牌

一个被调侃了半个世纪、号称“永远还有五十年”的东西,凭什么突然被一群最精明的产业资本同时看上?

答案的第一层,叫AI“抢电”。大模型和数据中心是吞电巨兽,要的是百兆瓦级、7×24小时、稳定又清洁的电,而风光的间歇性根本喂不饱。于是算力的竞争不再只是拼芯片,也在拼谁能拿到稳定、便宜、干净的电,能源公司和科技公司的边界,正在被抹掉。微软和Helion那份2028年供电50兆瓦的协议,就是全世界科技公司都能照抄的范本。

第二层,是政策把门推开了。2025年,《原子能法》颁布,“聚变”第一次被写进法律。同年,“十五五”规划把核聚变能列入未来产业。到2026年6月,发改委、能源局的《新型能源体系建设“十五五”规划》进一步提出“以电强算、以算促电”,把算力和电力直接绑在了一起。

第三层,是技术真的走到了拐点边上。中国环流三号首次实现原子核温度1.17亿度、电子温度1.6亿度的“双亿度”运行,聚变正从科研走向工程。钱也在用脚投票:过去五年,全球聚变行业总投资额从2021年的19亿美元飙到97亿美元,聚变公司数量涨到53家,比2021年多了143%。

宁德时代楼盘图图源|央视新闻网

同在一张牌桌上,每家大厂的算盘并不一样。

宁德时代是从“怎么存电”越级到“电从哪来”,把聚变收进它的零碳能源生态;互联网大厂是替自家AI数据中心提前锁一份长期清洁电源;能源央企是主业延伸,也是国家能源自主的承接;车企资本绑的则是电动车的清洁能源叙事。看着是同场狂欢,底下是四本不同的账。

但热闹是真的,难关也是真的。从原型装置到稳定发电,再到并网、售电、规模化,中间还横着一串没闭合的关卡:装置能不能稳定跑、能不能拿出可被第三方确认的能量增益、成本能不能压下来、有没有人愿意为早期昂贵的聚变电买单。连亲自下场的产业资本都留着一手清醒,中国核电、浙能电力在参股公告里白纸黑字提示:可控核聚变仍处发展阶段,技术突破要长期投入,产业化周期长,短期盈利可能性低,且存在商业化落地失败的风险。

产业资本布局表图源|着陆TouchBase原创

所以贝塔聚变最值得看的,其实不在于它已经证明了什么。真正的看点是:一家成立半年的中国公司,选了和Helion一样的激进路线,拿到宁王的第一张入场券,然后引来五十多家机构堵门。这件事本身,说明核聚变的坐标,正在从实验室的物理参数,悄悄换成电力系统的采购逻辑。

“永远还有五十年”这句老话,正在被AI逼出来的电力刚需重新计时。终点看起来还很远,但越来越多的钱,已经不想等到终局才上车。

参考资料:

First Light Fusion:First Light Fusion announces close of Series C fund raises.

GeekWire:Helion hits$15.5B valuation with$465M in new cash to commercialize fusion this decade.

Helion:Helion Raises$465 Million Series G Funding Round to Meet Surging Global Demand for Power.

财经:中国聚变能源公司成立,中美核聚变竞争提速。

21财经报道:2026科技风向标:八大趋势重塑产业与生活。

36氪:12家公司、上百亿融资背后:国内“核聚变”赛道投资起风了。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。