2026-07-03 18:36

本文来自微信公众号: 家办新智点 ,作者:Foinsight

美国仍占据全球百万富翁核心地位

2025年,全球美元百万富翁数量延续上升趋势。瑞银预估,2025年每天新增超过2,680人百万富翁,共计新增近100万。

其中,美国新增超过44万名百万富翁,同比增长1.9%,相当于每天新增超过1,200人,仅美国一国便贡献了全球新增百万富翁的近一半。英国新增超过4.3万名百万富翁。法国、西班牙、日本和印度新增人数均超过3万人。

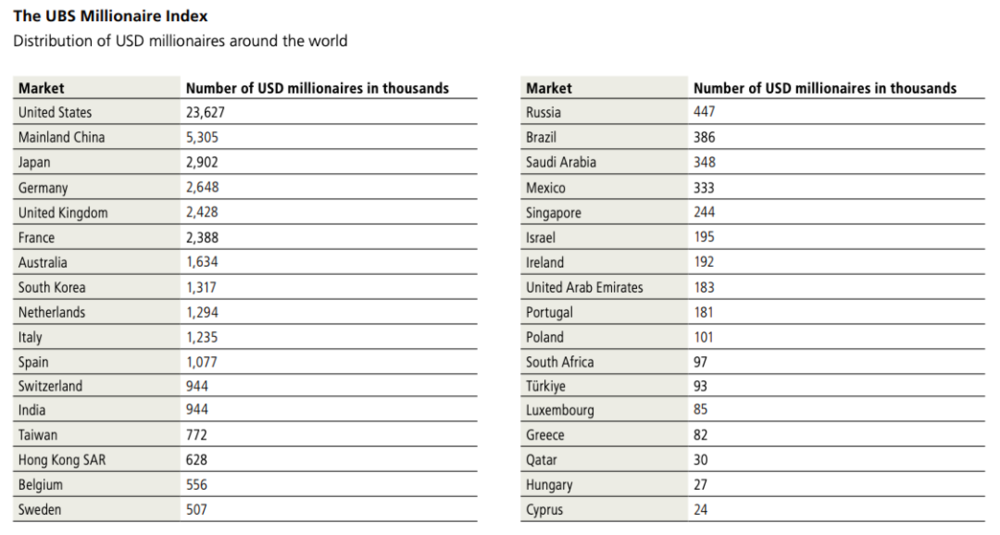

美国仍占据全球百万富翁核心地位。2025年,全球约5,750万名百万富翁中,美国超过2,360万人,占全球总数逾40%。西欧拥有略少于1,500万名百万富翁,占比约25%。

从区域分布看,北美占全球百万富翁的44.8%,接近全球总量的一半;西欧占25.5%,两大地区合计占70.3%。大中华区占11.7%,东南亚占9.9%,两者合计达到21.6%,这显示亚洲仍是全球高净值人群的重要集聚区域。相比之下,大洋洲占3.3%,东欧占1.8%,中东和非洲占1.5%,拉丁美洲同样占1.5%。

从市场排名看,中国内地拥有超过530万名百万富翁,日本接近300万人。德国、英国和法国分列第四至第六位,也是除美国、中国内地和日本之外,最后三个百万富翁人数超过200万的市场。澳大利亚、韩国、荷兰、意大利和西班牙位居其后,百万富翁人数介于100万至200万之间。

瑞士和印度的百万富翁人数接近,约为94.4万人,略低于西班牙。中国台湾拥有超过77万名百万富翁,中国香港特别行政区接近63万名。拉丁美洲方面,巴西拥有该地区最大的百万富翁群体,约38.6万人;墨西哥次之,接近33.3万人。

从百万富翁占成年人口比例看,各市场差异显著。

2025年底,卢森堡(排名第一)的百万富翁密度最高,比例接近每六名成年人中就有一人为百万富翁。瑞士(排名第二)同样保持高位,每七名成年人中就有超过一人达到百万财富门槛。

中国香港特别行政区(排名第三)约每十名成年人中就有一名百万富翁。美国(排名第四)和荷兰(排名第五)紧随其后,百万富翁占成年人口比例接近9%。英国和法国约为4.5%;日本、西班牙和意大利位于2.5%至2.8%之间。

财富“金字塔”进入倒计时

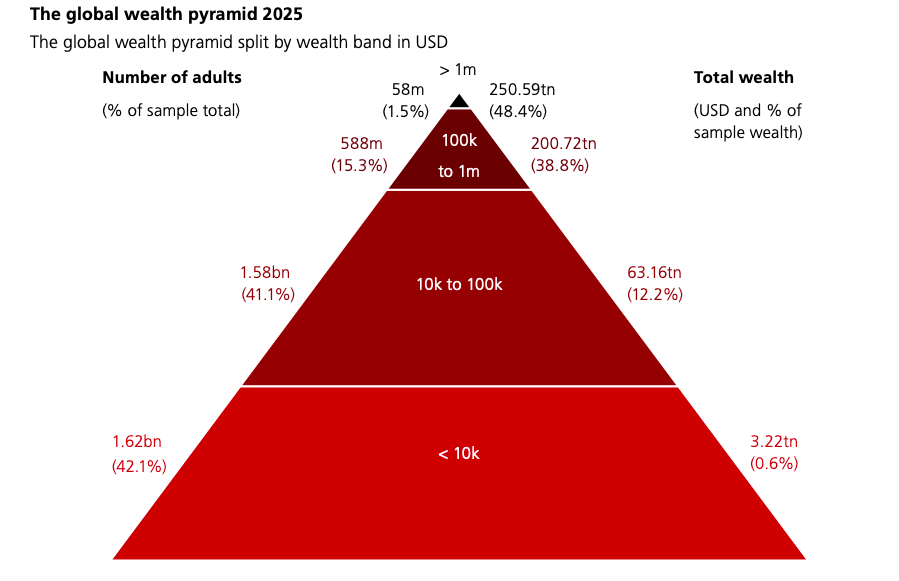

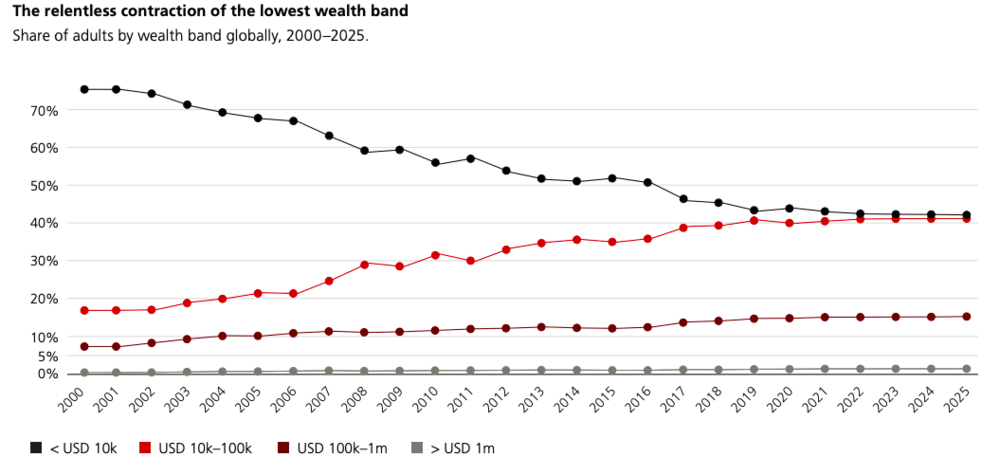

从全球财富结构看,传统“财富金字塔”正在发生变化,或已进入作为“金字塔”的最后几年。当前,全球最低财富层级人数仅略高于倒数第二低财富层级。若现有趋势延续,未来几年财富金字塔底部的层级关系可能发生转换。

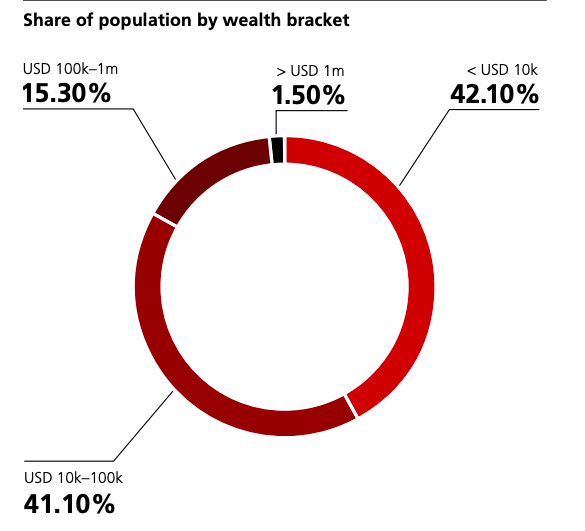

2025年,全球财富低于1万美元的成年人约16.2亿人,占成年人口的42.1%,但仅拥有3.22万亿美元财富,占全球财富的0.6%。

财富介于1万至10万美元之间的人群约15.8亿人,占41.1%,拥有63.16万亿美元财富,占全球财富的12.2%。换言之,占成年人口83.2%、财富低于10万美元的人群,仅拥有全球12.8%的财富。

相比之下,财富介于10万至100万美元之间的人群约5.88亿人,占成年人口的15.3%,却拥有200.72万亿美元财富,占全球财富的38.8%。

财富超过100万美元的人群约5,800万人,仅占成年人口的1.5%,却掌握250.5万亿美元财富,占全球财富总量的48.4%。这意味着,全球1.5%的成年人控制着接近一半的财富,财富集中度依然处于极高水平。

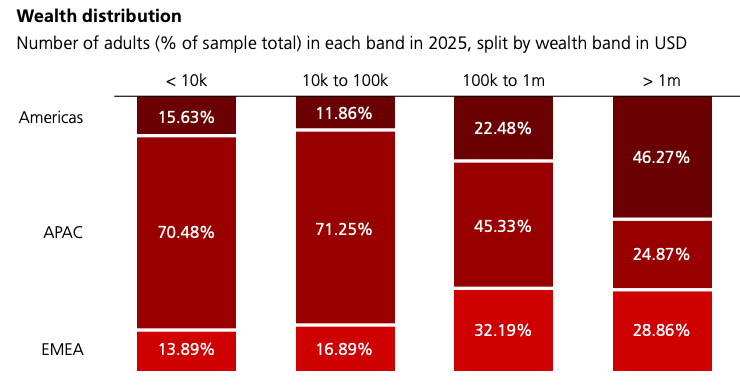

从区域分布看,亚太地区聚集了全球多数中低财富人群。财富低于1万美元的人群中,亚太地区占70.48%,欧洲、中东和非洲地区占13.89%,美洲占15.63%。

在1万至10万美元财富层级,亚太地区占比进一步升至71.25%,欧洲、中东和非洲地区占16.89%,美洲占11.86%。

进入10万至100万美元财富层级后,区域分布趋于均衡,亚太地区占45.33%,欧洲、中东和非洲地区占32.19%,美洲占22.48%。

而在100万美元以上财富层级,美洲占比最高,达到46.27%。欧洲、中东和非洲地区占28.86%,亚太地区占24.87%。整体来看,亚太地区仍聚集全球绝大多数中低财富人群,而美洲则拥有近一半的全球百万富翁和高财富人群。

从样本国家看,最低财富层级仍是规模最大的群体,但优势已十分微弱,1万至10万美元财富层级有望在未来超过最低财富层级。

在56个样本国家和地区中,仅有6个市场超过60%的成年人拥有10万美元以上净资产,反映出高财富人群仍主要集中于少数发达经济体。其中,卢森堡超过70%,澳大利亚和比利时也非常接近70%。其余三个市场为中国香港特别行政区、丹麦和新西兰。

另有12个国家超过半数成年人拥有10万美元以上净资产,譬如,法国略低于60%,挪威为56%,意大利略高于52%,日本和韩国均略高于51%。在整个西欧,拥有超过10万美元净资产的人群同样占成年人口过半,达到53%。

这一财富区间的人群密度与百万美元以上人群密度存在一定相似性。小型富裕经济体再次位居前列。但也有明显差异,譬如,在百万富翁密度中排名第四的美国,在这一财富区间中跌出前十。

从2000年以来的长期变化看,全球财富层级整体上移。拥有1万至10万美元净资产的人口比例在本世纪前十年几乎翻倍,此后继续上升,10万至100万美元和100万美元以上两个更高财富层级的人数也均已增加一倍以上。即便扣除通胀因素,全球财富结构上移的趋势仍然明确。

但这一过程并非线性推进。2010年后,部分主要经济体财富提升明显放缓,甚至出现回落。澳大利亚、巴西、法国、意大利、日本、墨西哥、新加坡、西班牙、瑞士、英国和美国等经济体,均在不同程度上体现出这一特征。

其中,西班牙在2010年前高财富层级快速扩张,此后进展停滞。日本则更为特殊,自2000年以来最低财富层级持续增长,而最高两个财富层级目前仍明显低于2010年水平。

也存在部分例外。在德国和中国香港特别行政区,最低财富层级在过去25年中持续收缩,而最高两个财富层级几乎没有中断地不断增长。

美国的财富增长路径则更具分化特征。2000年至2010年间,其财富增长主要集中在100万美元以上财富层级,较低两个财富层级改善有限。直到2011年以后,10万至100万美元财富层级才开始出现较明显增长,最低两个财富层级也才开始出现实质性下降。

500万美元以上人群:中国内地领跑增长

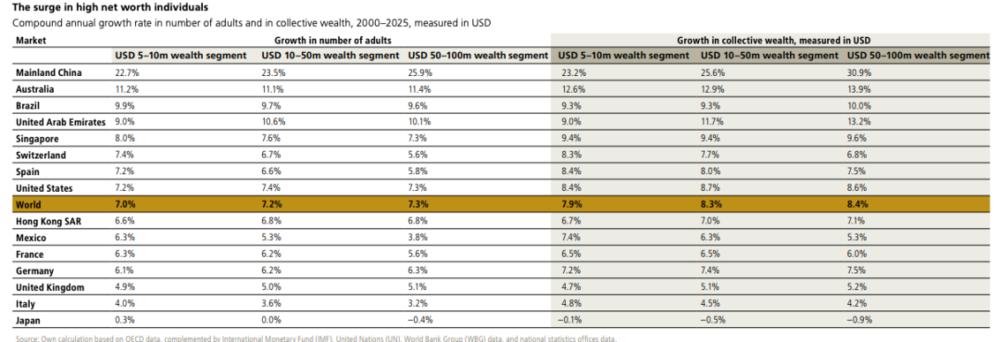

去年,报告重点讨论了“日常百万富翁”,即净资产达到100万美元、但通常不超过500万美元的人群。今年,报告将视角进一步上移,聚焦净资产位于500万至1,000万美元、1,000万至5,000万美元,以及5,000万至1亿美元之间的三个财富层级。

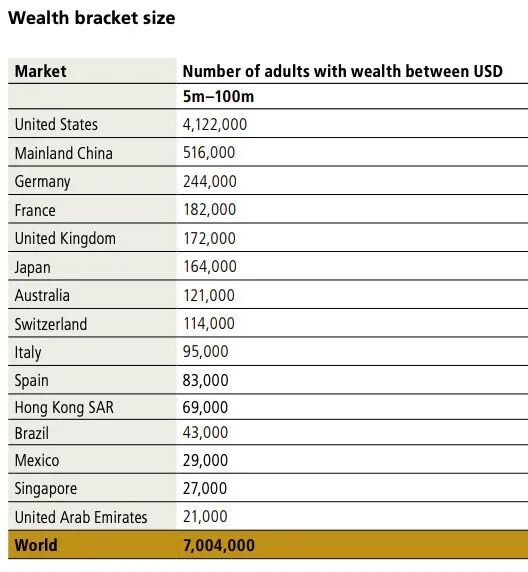

在56个市场中,全球百万富翁约5,750万人,其中拥有500万至1亿美元财富的成年人约700万人。换言之,绝大多数美元百万富翁的财富仍不超过500万美元,但500万美元以上人群正在成为高净值财富扩张的重要增量板块。

从地域分布看,美国仍占主导地位。全球约700万名500万美元以上财富人群中,超过400万人位于美国。中国内地超过50万人,德国接近24.5万人。墨西哥和新加坡的该类人群规模相近。整体来看,高净值人群仍高度集中于美国,但中国内地等市场的增长速度更为突出。

从增长速度看,中国内地是表现最强的市场。自本世纪初以来,中国内地这三个财富层级的人数和集体财富均实现高速增长,部分层级复合年增长率超过20%,其中一个层级甚至接近30%。

澳大利亚的增长率低于中国内地,但仍达到两位数。相比之下,日本是明显例外。受日元兑美元长期贬值影响,日本这些财富层级的人数自2000年以来基本停滞,甚至有所下降。

从财富总量看,500万美元以上人群的扩张明显快于日常百万富翁。自2000年以来,净资产超过500万美元的成年人集体财富以8.7%的复合年增长率增长,按实际值计算为6.1%。扣除通胀后,该群体集体财富增长343%。相比之下,日常百万富翁同期财富按实际值年均增长4%,扣除通胀后的资产价值增长170%。

展望未来,如果本世纪以来的趋势延续,500万至1亿美元财富层级中的成年人人数和集体财富仍有望继续增长。日本的表现则取决于汇率和资产配置变化。如果日元兑美元企稳甚至升值,或日本投资者进一步增加非日元资产配置,其高财富层级人数可能重新回升。

总体来看,500万美元以上财富层级代表了一个更活跃、增长更快的高净值板块。它规模不及日常百万富翁,但财富积累速度更快,区域分化更明显,也更能反映全球高端财富结构的变化。

亿万富翁扩张推高金字塔顶端

在财富金字塔最顶端,净资产超过10亿美元的个人数量继续增长。今年,全球共有3,302名亿万富翁,较2025年增加383人,同比增长13.1%。

其中,超过1,000人居住在美国,562人居住在中国内地,211人居住在印度。德国和俄罗斯分别以193人和122人紧随其后,也是最后两个亿万富翁人数超过100人的市场。

从财富规模看,绝大多数亿万富翁资产低于500亿美元。财富介于500亿至1,000亿美元之间的有18人,资产超过1,000亿美元的有19人,其中15人位于美国。

2026年,亿万富翁财富较2025年平均增长接近25%。韩国和匈牙利的亿万富翁总财富在上一年翻了一倍以上。智利增长接近80%。捷克和墨西哥增长接近60%。巴西和希腊增长超过50%。

需要注意的是,一些市场亿万富翁总财富增长很快,并不一定是因为原有亿万富翁变得更富,而可能是因为新晋亿万富翁人数增加,拉高了整体财富总额。

譬如,韩国亿万富翁人数从31人增至52人,增幅接近68%,低于该国亿万富翁财富总额139%的增幅。匈牙利则从4名增至8名,仅人数翻倍本身就足以显著推升总财富规模。

相比之下,智利亿万富翁人数没有变化,捷克仅增加2人,因此这两个市场更可能体现出既有亿万富翁财富的大幅扩张。另有6个市场亿万富翁人数下降,其中泰国从25人降至22人,沙特阿拉伯从19人降至16人,其余4个市场各减少1人。

财富流动性上升

个人财富并不都是同一种资产。住宅财富、流动财富和“纸面”财富都属于个人净财富,但在短期可得性、可投资性和风险属性上差异明显。成为百万富翁,并不意味着银行账户或投资组合中有100万美元。

尤其对净资产100万至500万美元的“日常百万富翁”而言,自住房通常是最大单项资产。房地产估值上升可以推动更多人进入百万富翁行列,但这并不等同于其可支配收入同步增加。

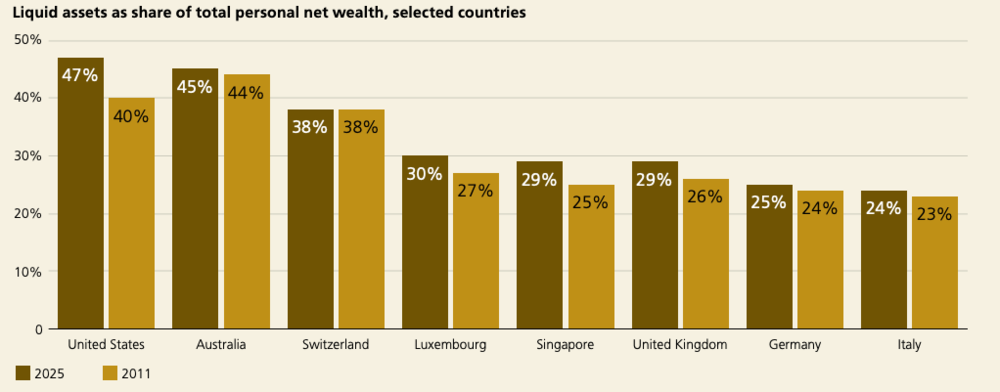

从资产流动性看,近年来主要经济体中流动资产占个人净财富的比例整体上升。

2011年至2025年,美国流动资产占比由40%升至47%,在样本中最高。澳大利亚由44%升至45%,瑞士保持在38%。卢森堡由27%升至30%,新加坡由25%升至29%,英国由26%升至29%。德国由24%升至25%,意大利由23%升至24%。

整体来看,2025年多数市场的流动资产占比高于2011年,美国和澳大利亚接近个人净财富的一半,而德国和意大利仍处于相对较低水平。

流动资产占比差异,既受住房拥有率影响,也与证券和共同基金的普及程度密切相关。一般而言,流动资产包括现金、存款、自愿养老金储蓄账户、集合投资计划以及直接证券投资。人寿保险、强制性养老金计划和房地产则通常被视为非流动资产。

美国净财富中近一半为流动资产,主要得益于股票直接持有和共同基金投资较为普遍。过去10至15年,流动资产或“可投资资产”在多个主要市场中的占比持续上升,显示个人财富结构正在变得更具流动性和投资属性。

与此同时,艺术品等另类资产也在高净值人群财富结构中占据稳定位置。调研10个关键市场3,100名高净值人士发现,受访者平均将财富的20%配置于艺术品,这一比例与过去六年基本一致。艺术品并非单纯的财务投资,也承载身份认同、收藏偏好、社会关系和代际传承功能。

从财富层级看,艺术品配置比例随财富水平上升而提高。受访高净值收藏者平均将财富的20%配置于艺术品。其中,净资产100万至500万美元人群为16%,500万至1,000万美元人群为21%,1,000万至5,000万美元人群为23%,净资产超过5,000万美元人群达到28%。

从更广义的财富结构看,各市场金融资产占比差异显著。瑞典、以色列和中国台湾的金融资产占个人财富比重均超过80%,美国接近79%,中国香港特别行政区约70%,中国内地和意大利约50%。新加坡金融资产占比超过60%。

整体来看,全球私人财富结构正在同时呈现两种趋势:一方面,现金、证券和基金等流动资产占比提高;另一方面,艺术品等另类资产继续承担财富保存、身份表达和长期传承的功能。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经