2026-07-05 19:56

本文来自微信公众号: 王剑的角度 ,作者:王剑的角度,原文标题:《【随笔】民营银行周期律》

2013年,国家开启了新一轮民营银行开办,随后几年中先后在全国各省市区开办了19家。随着最新一家的接管,再加上此前有4家民营银行(裕民银行、新安银行、锡商银行、亿联银行)被国资控股,那么这19家中已经有5家已经或即将失去“民营”二字标签。

我国风险银行处置模式已经日益流程化,影响较小。银行出了风险的,如果风险水平尚且可控的,则通过国资入股重组后消化,即“保守治疗”,风险水平实在太高的,就行政接管并进入后续处置流程,即“外科手术”。

但这19家并非我国仅有的民营银行,其实在以前的存量银行中本来已经存在纯民营或民营控股的银行了,因此这19家我经常称为“新一批”民营银行,以便与过去的民营银行区别。过去的那些民营银行中,也出现过不少的问题。

那么这是不是意味着民营银行模式的失败?

回到民营银行开办的初衷,破解小微融资难题、探索互联网与数字模式、激活民间资本与行业竞争等,最终是为了完善多层次银行体系。所谓完善多层次银行体系,是指现有的大大小小的银行无法满足实体经济的所有金融服务需求,仍然存在空白,因此要进行新的尝试,开办一些不同类型的银行,满足不同层次客户群体的需要。

其言下之意是,现有的大银行虽然实力很强,但也不可能满足全社会的所有金融服务需求。我相信,应该没有一家大银行敢出来反驳这一点。

既然是尝试,就是进入未知领域,那就需要创新,那就会有风险。如果要杜绝风险,那就杜绝了一切创新。

如果我们把视野扩大到上百年的视野,就会发现,民营银行(此处换成“中小银行”也可)本身就经历了多轮的“开—关”“乱—治”的周期,在这样的周期中,出了一堆风险,但也涌现出了优秀的银行,成为行业的典范。这就是民营银行、中小银行的周期律。

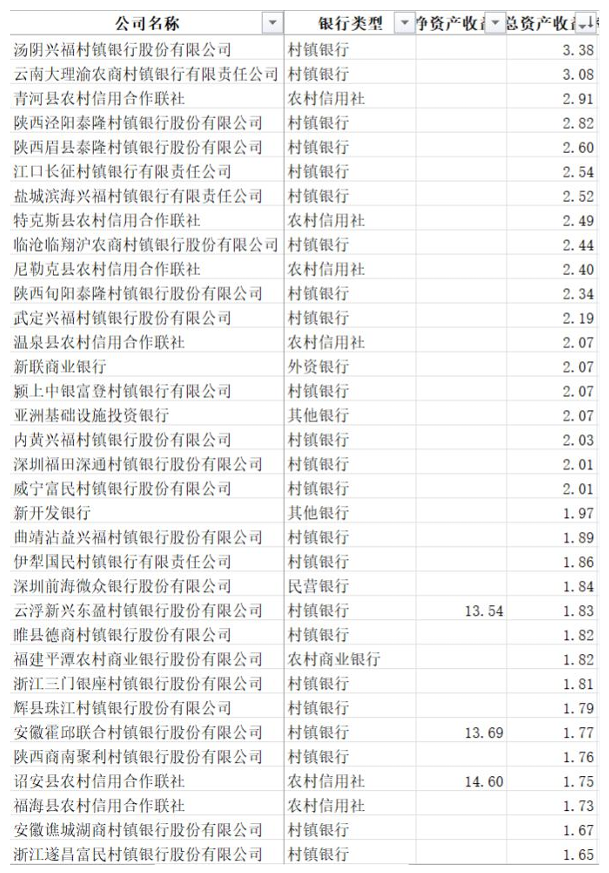

我们先从同花顺系统中导披露了2024年ROA、ROE的银行,有1400家左右(占全行业银行家数约一半,因此还不能代表全行业水平,但应该能够代表大部分),并分别排序。与大家印象不同的是,不管用ROA还是ROE排名,排名靠前的均是些中小银行,其中有不少甚至名不见经传。

披露ROE的银行仅300多家,因此先参考ROA。

从数据上看,大部分银行的ROA在0-1%之间,属于中庸水平。尤其是大中型银行,很难形成差异化特色,因此大多为行业中位数。这个分布是左偏的,存在大量的亏损的中小银行,尤其是村镇银行居多。但也发现,存在不少ROA远高行业水平的中小银行。至少,ROA在1.5%以上的,全部是中小银行,全国性银行(六大行、股份行)中,只有一家处于1-1.5%区间(估计大家能猜到是谁)。

而如果把这个表格的前几名列出,或许很多读者的第一反应是:这些地名都是在哪……

上述表格中,外资行、股份行、城商行、农商行(含农信社、农合行)、村镇银行、民营银行都是我国解放后(其中有些银行可追溯到解放前)多次放开民营银行、中小银行开设的成果。

比如,共和国刚成立,我国就开始在全国农村推广农村信用社(解放前已经存在信用社),最高峰时做到了80%的乡村有信用社,从而将农民获得了基础的金融服务,也将农民从“白毛女式”的农村高利贷中解放了出来。后来这些信用社发展参差不齐,也出了风险,经多次改革,最后形成了目前一千多家农商行,继续充当着农村金融服务的中流砥柱。

再比如,我国目前有12家全国性股份制商业银行,当年,这些股份行也是以鲶鱼的身份引入市场的,进入增量改革,其中也有不少民营资本参与。经营过程中,也出现了不少的风险,好几家也是陷入困境,进入各种处置流程。但是,在这样的循环中,最后涌现出了几家优秀的股份行,成为创新的先锋,我们现在大家用得烂熟的一些产品(比如理财等),正是他们先发明的。

其他的城商行、民营银行、村镇银行都是这样在一次一次的改革中出来,都出了风险,但最后也都形成了贡献。细节便不赘述了,银行史的文献很多。

也就是说,目前我们熟悉的很多优秀的银行,都是在一次一次这样的放开民营银行、中小银行的尝试中,在市场这个真刀真枪的战场中,由子弹选出来的。如果没有这样的尝试,我们今天拥有的银行业,可能完全不是现在这个样子。

2014年开始的这一次新一批民营银行开设,虽然目前也出了一些风险,但其成效也不可否认。首先,第一批民营银行中的互联网银行双星(微众银行、网商银行)开创了我国利用数字技术进行放贷的先河,目前这一信贷技术已扩散至更多银行,也推动国家出台了数字金融方面的措施,填补了一群独特客户群体的服务空白。这创新的成绩不可否认。

因此,先开设一批,然后进行创新尝试,然后其中的一大部分可能平庸无奇,没取得啥成果,其中又有一小部分出了重大风险,需要处置。但是,中间只要有一小部分创新取得突破,极大地推动了行业的进步,满足了特定客户群体的金融服务需求,那么这场尝试就是值得的。事后,总结经验,提炼成绩,这事就不白干。

最后的问题,便是如何处置风险。其实,有两点值得一提:

(1)风险处置流程常规化

原本说,既然众多银行是在市场化环境中竞争的,那么不可避免肯定会有经营失败的样本,那么按市场化退出原则,这些银行的股权、债权投资人将按约定承担损失。但银行的特殊之处在于,其债权人中有一个特殊的群体,即存款人,本质是公众。股权、债权投资人按约定承担风险的前提是,他们拥有事前评估风险的专业能力。但是,我们显然不能苛求普通存款人具备这样的专业能力,于是,必须保障存款的绝对安全。

这就是银行竞争的一个天然悖论,既要接受市场化竞争下的破产,又要保障存款绝对安全。人们在实践中想了很多办法实现这一“两全”,包括日常监管、牌照管制、资本管理、存款保险等。

牌照管制是牺牲了市场化程度,限制市场参与主体资格,确保这些主体是可靠的(其实最后也不可能做到绝对可靠)。

资本管理则是要求股东(及其他资本的投资人)出资达到一定比例(比如8%),形成对存款的安全垫,那么在风险损失超过这一比例时,存款依然是安全的。但是,很显然,银行瞎搞时,风险比例很容易超过8%甚至10%。

最后一道就是存款保险了。

因此,这些手段的本质,是在保障存款安全的同时,能够实现市场化竞争,其他股权、债权投资人按市场化原则承担风险。有了存款保险这道最后的防线,我们其实是可以接受市场化竞争,接受中小银行的创新实践,在不发生系统性风险的前提下,允许它们进行一定的尝试,同时施以严格的监管,万一发生风险,则按流程处理。

(2)民营金融魔咒

由于很多民营银行(其实还包括其他民营金融机构)都出现过大股东掏空的恶性风险事件,因此导致舆论上一度对民营资本控股金融机构产生质疑,甚至全社会形成了对民营金融机构不够友好的氛围。哪怕事实上,我们国内依然有很多优秀的金融机构是民营的。

对此,应宜逊教授早年的一个观点可供参考。他早在2017年出版过一本论文集《地方金融发展探索》,里面有一篇《区分两类民间资本,开放民营银行准入》,该论文提出了一个很有趣的观点:慎重放行产业资本进入金融机构,但鼓励个人进入金融机构。

应教授是浙江本土学者,他的这一观点留有浓郁的浙江风格,即:浙江有不少个人主导开办了优秀的民营银行的案例,创始人起到了极关重要的作用。而且,由于这家银行(的一部分股份)本身就是这位创始的人财产,他几乎没有动机要去“掏空”它。当然,这一实践的难点在于对这个人的专业度、勤勉度、诚信度各方面要求很高。

而如果让民营产业资本控制了一家金融机构,就是以前讲得比较多的“产融结合”,在产业资本(股东)自己经营得顺风顺水时没事,甚至还能反哺银行,但一旦产业资本自己经营出现困难时,会不会拿所控制的金融机构当“提款机”?这时候就是考验人性的时候了……历史上,没经受住这一考验的例子,实在是太多了。

由于该观点基于浙江实践,尚不清楚在全国其他省份的普适性,但或许也可以作为一个参考。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经