2026-07-06 09:20

本文来自微信公众号: AI Humanist by杉森楠 ,作者:杉森楠,原文标题:《万字解读 FDE 为什么在中国是扯淡的》

距离我上次写万字长文已经有很长一段时间了。最近FDE这个词非常火,有不少朋友想让我聊一聊。

过去半年,我一直比较密切地关注FDE这个模式。两个月前,OpenAI和Anthropic几乎在同一天分别成立了新的部署公司。

Anthropic联合黑石、高盛,成立了AI原生的企业服务公司。OpenAI新成立的部署公司初始投资已超过40亿美元。路透社还披露,该合资企业的私募股权投资者被OpenAI承诺五年内每年17.5%的回报。

Google Cloud的CEO亲自在LinkedIn上招聘FDE,一口气放出59个岗位。Accenture联合微软成立了FDE团队,EY、麦肯锡QuantumBlack也都在跟进。

各大公司都在大力推广FDE模式,这股热度也跨越太平洋传到了中国,成为一个热议话题。但我发现,中国社区对FDE的讨论已经严重偏离了它最初的定义。

到底什么是FDE

OpenAI在其官网Careers页面上对FDE岗位有明确的定义。

🔍Info

Forward Deployed Engineering团队与客户合作,把研究突破变成生产系统,工作在客户交互与核心平台开发的交叉点上。

当前关于FDE的争论核心在于,这个岗位已经存在了很久,很多人认为它只是在AI语境下的换皮。谈到FDE,就一定绕不开Palantir这家公司。

Palantir是一家美国的大数据整合与分析平台软件公司,最早为CIA、军方等情报国防机构处理保密数据。联合创始人是Peter Thiel,也就是PayPal的创始人、硅谷教父级人物。

Palantir有三大产品,核心商业模式是acquire→expand→scale,先让FDE驻场到客户现场,再把现场经验产品化、沉淀到平台中,最终靠软件订阅实现规模化盈利。

整体来说,FDE就是Palantir十几年前的驻场模式。

而这套模式起源于Palantir早年被逼出来的一个现实困境。

Palantir 2003年成立,最早的客户是CIA、FBI、军方这类情报和国防机构。这类客户有一个显著特点,他们无法也不愿意把需求写清楚。数据是保密的,工作流程是保密的,甚至遇到什么问题本身也是保密的。

这时候,不可能像普通SaaS那样发一份需求文档、开几次远程会议就把软件做出来。Palantir的解法是直接把工程师派到客户那里长期驻场,在现场分析工作流程,找到瓶颈,逐步解决。

在这个过程中,Palantir内部形成了两个经典的角色分工,Echo和Delta。Echo是嵌入式分析师,负责理解客户专业领域的语言,挖出真正的痛点。

Delta是部署工程师,负责在现场快速搭建原型、完成数据接入和集成,把Palantir的平台改造成客户能用的系统。

后来正式出现的FDE这个title,主要就是从Delta角色演化而来,意思是把工程师部署到「客户前线」。

这套模式从表面看,就是驻场工作,似乎和外包或传统咨询没有区别。但Palantir有一个关键设计,在现场定制和产品化之间形成循环。FDE在客户现场定制开发一套方案,解决具体问题;这些经验和知识会被带回Palantir总部,产品团队判断哪些是通用需求,将其全部沉淀到平台中。

等到下一个客户进来时,平台已经自带了这些能力,FDE只需要处理剩余的特殊定制需求。如此一来,边际成本逐次下降。

Palantir内部把这个过程称为「acquire,expand,scale」,前期不计成本地驻场拿下灯塔客户,中期扩大合作,后期靠沉淀下来的产品规模化盈利。因此它的财报里毛利率能做到软件公司水平。

但这套模式是典型的重模式,也极其困难。

当年在硅谷,这个模式几乎被投资人嘲笑,他们认为Palantir根本不算软件公司。原因很简单,需要大量工程师,扩张极慢。一个FDE驻场周期短则2到3个月,长则2到3年;每个客户都需要培养一支驻场团队,看起来就像外包。

FDE本人也非常辛苦,长期出差,住在客户所在的城市,工作内容跨度很大,可能涉及工程、咨询,甚至陪客户吃饭。

2026年这个概念在AI语境下重新火起来,是因为AI落地遇到了和当年Palantir服务CIA客户几乎一样的问题,模型能力是现成的,但每家企业的数据、权限、工作流、潜规则都是黑盒。客户自己可能也说不清楚,远程会议完全摸不透,唯一的办法只能是派工程师驻场。

所以在很多人看来,OpenAI、Anthropic、Google现在做的事,就是把Palantir的Echo和Delta角色在AI语境下重新包装了一遍。

而现在AI公司招聘FDE,最理想的简历背景已经从过去的985、211变成了前Palantir的FDE。

但在AI语境下的FDE,尤其是中国环境下的FDE,是一件非常扯淡的事情,也被很多人批判为过度营销。

我全面整理了一下,大致有五个原因。

有些是AI语境下FDE模式本身的问题,有些是中国商业环境带来的额外障碍,

📝Note

1)客户根本不为「探索过程」买单

2)FDE赚不到钱

3)FDE复合型人才几乎不存在

4)FDE本质是想快速把模型卖出去变现,这与AI公司的本质是违背的

5)企业甲方并不相信AI

客户根本不为「探索过程」买单

FDE模式的核心价值在于人力密集,工程师需要驻场,花大量时间在甲方的车间里先把业务理解透,再根据业务梳理工作流程,找到痛点和瓶颈,最终搭建成一个完整的系统。

在Palantir的合同里,这段由FDE和甲方客户一起摸索的过程是计费的。

但中国的逻辑完全相反。客户签合同的预期是,你直接把完整产品做出来交给我,我往现成的流程里一套就行。至于乙方去理解业务、试错迭代的时间,在甲方眼里全都是FDE公司自己的成本,与合同价值毫无关系。

在中国的招标体系下,甲方基本只看你能提供的功能和产品能力。功能都能满足的前提下,报价最低者中标,也就是最低评标价法。FDE去和甲方合作、理解整个业务如何运转这件事,根本不会出现在招标合同里,也不可能被写进功能清单。

FDE投入的时间在招标文件里压根不值钱。

一个很现实的场景是,甲方和FDE的预期完全错位。FDE认为至少需要3个月来理解业务,但客户往往觉得你在几个特定场景下待3天到3周就够了。

FDE认为系统需要迭代很多个版本才能稳定,但客户觉得第一个版本之后的所有迭代都是FDE方自己该承担的成本。你的第一个版本就必须是完美的。

这就是FDE在中国语境下扯淡的根本原因。

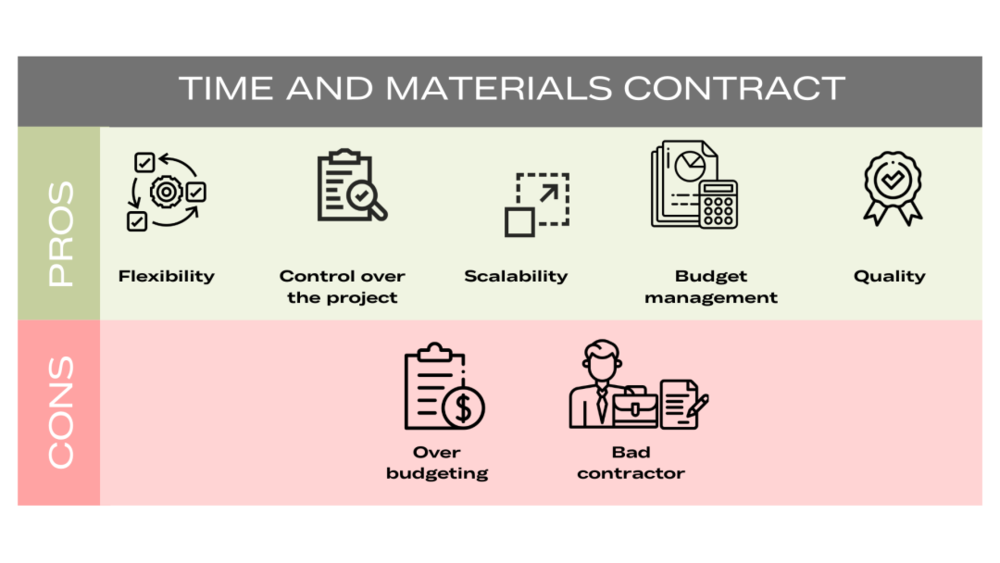

而这套模式在美国能成立,有其独特的商业土壤。美国的商业和政府采购中有一种基础合同形式叫Time and Materials(工时加材料计费)以及Cost Plus(成本加成)。麦肯锡、埃森哲、德勤等咨询公司都按人天(Per Diem)收费,客户默认咨询方派专家来理解自身业务,这段时间必须付费。

埃森哲2024财年的咨询收入超过300亿美元,总收入高达649亿美元,咨询是一个能独立收费的高毛利业务板块。美国政府合同中还会公开标注Loading Labor Rate(全负荷人工费率),工程师角色大概是每小时55到190美元以上,且逐年递增。

Palantir把FDE驻场的大量时间写进合同去计费,美国客户并不觉得奇怪,因为这就是咨询业几十年的定价惯性。软件与咨询捆绑销售在美国市场是被完全接受的。

反观中国,主流仍然是固定总价、结果导向的合同。咨询很难单独收费。在ERP实施中,用友、金蝶、东软的咨询调研经常是白送的,最终要靠软件License和后续运维来赚钱。大型企业和国企强烈偏好私有化和本地部署,SaaS渗透率非常低。

咨询调研环节在国内ERP、政务软件项目里,基本就是被绑在项目中压价的角色,远不像埃森哲那样能作为独立的高毛利收入单列。

客户的心态就是,你把东西做出来卖给我,我为成品付钱。

FDE花时间理解业务是你自己的成本,与合同价无关。这很荒谬,但确实是现实。一个实际的对比是,埃森哲全球营收中,咨询占一半以上,且全部按工时计费;而中国IT服务商的财报里,实施或咨询几乎从来不是独立的高毛利收入项。

这就是「探索不值钱」的账面体现。

FDE赚不到钱

Palantir的盈利模式本身就比较特殊。

这家公司成立于2003年,直到20年后的2023年才第一次实现全年GAAP盈利。在亏损的这20年间,它能生存下来主要靠一级市场和上市融资。

而在AI语境下,FDE几乎赚不到钱,这可以说已经是一个定论。

大部分资本市场根本不允许公司长期亏损的同时还养一支昂贵的FDE团队。

Palantir在这20年间能生存、能养得起庞大的FDE团队,主要因为三点,G端(政府端)的高毛利合同、长期订阅,以及高续费率。一个FDE工程师的年薪就有几十万美金。而在中国,几乎没有任何一家ToB团队被允许这样烧钱养交付团队。

ERP龙头用友、金蝶长期在SAP、Oracle的挤压下打价格战,自身毛利被摊薄,用友网络2024年净利润-20.61亿,金蝶国际则为-1.42亿,已经连续5年亏损。因此,资本市场也不会认为它们养得起昂贵的FDE团队。

另一个关键原因是美国SaaS订阅制的成熟度。

行业普遍用NRR(净收入留存率)来衡量公司质量,优质SaaS公司的NRR大于120%,意味着老客户逐年多付钱。在美国SaaS行业里,一个客户是可以多年续费的资产,所以厂商才有底气在第一年就投入大量资金养FDE团队,因为这些钱在后续几年能够收回来。

而中国SaaS行业2024年仅占全球市场的6.5%,收入大约259亿美元;同期美国一国的企业软件市场就已达1507亿美元。中国云渗透率也只有15.8%。大企业和国企出于数据安全顾虑以及既有IT投资的惯性,强烈偏好一次性License买断和私有化部署。

而美国2024年有80%以上的SaaS收入来自订阅制。

在G端(政府端)采购方面,美国联邦采购法规(FAR)有一套从最低价到最优价值的连续区间。其中Best Value Tradeoff(最优价值权衡)允许技术更强但更贵的方案中标,当一个产品有更高质量和更低风险时,政府可以为此付出溢价。

这在中国语境下很难想象。美国国会还在2017、2018财年的NDAA(国防授权法)中专门立法,引导政府更多采用价值权衡法,因为这种方法往往带来更好的综合价值,而不只是比价格。

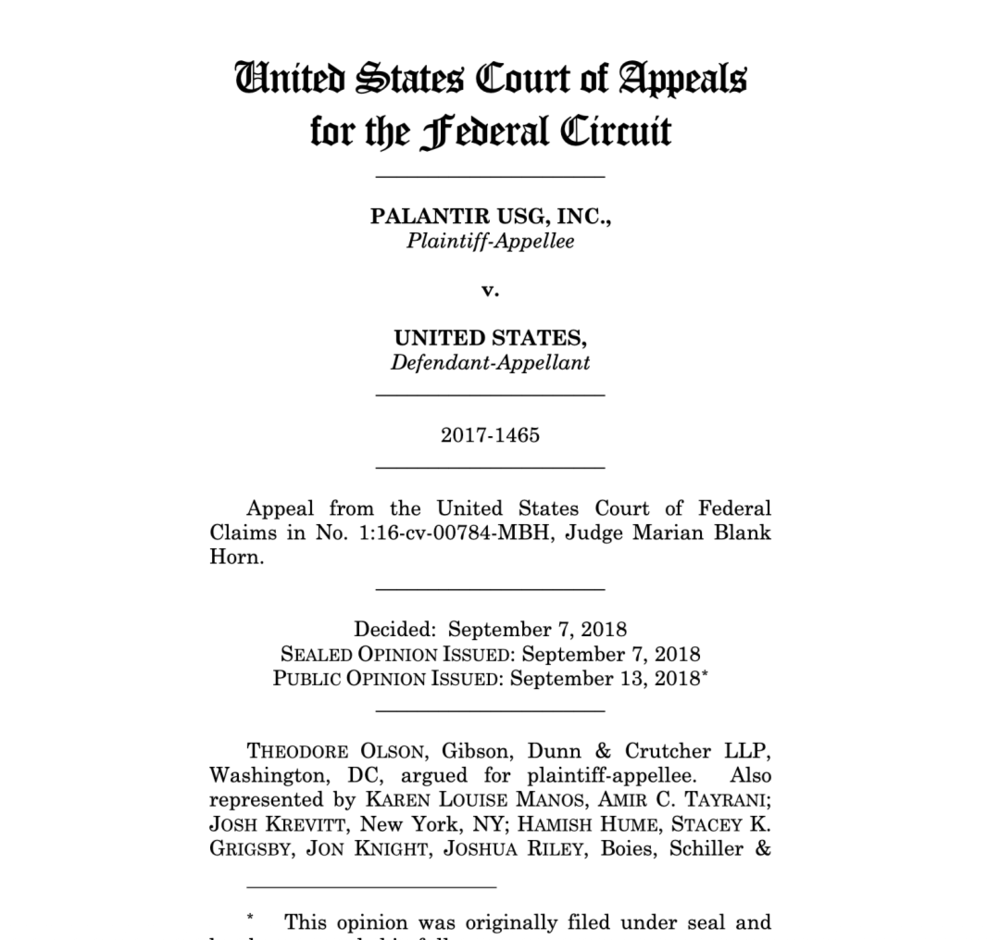

一个非常有代表性的案例是Palantir起诉美国政府。2016年6月,Palantir针对美国陆军的DCGS-A项目提起投标抗议。

这个项目是陆军自研了15年、耗资60多亿美元的系统。4个月后,联邦索赔法院判定Palantir胜诉,认为陆军违反了1994年的联邦采购精简法,没有先做市场调研、评估现成的商业产品就直接自研。法院甚至下了禁令,阻止陆军继续推进采购。

更戏剧性的是,政府随后提起上诉,但2018年联邦巡回上诉法院维持了原判。2019年,Palantir反而拿下了这笔陆军大单。这在很多人看来难以想象。

而在中国B2B语境下,普遍是最低价中标、一单一结。今年拿到标,明年不一定续,因为明年可能有报价更低的厂商。招标中甚至会出现3到50家团队参与,其中近80%是同一家公司的分包团队,以各种低价围标。

利润薄到厂商自己都养不活自己。

更极端的情况是,乙方给甲方放无息贷款,承诺五年甚至十年内不要求付款。在这样的环境里,几乎不可能有人愿意花钱养一支驻场工程师团队,让他们花大量时间去理解业务,却没有做出直接交付的产品。

而且整个考核体系也完全不一致。营收大概率跟项目走,KPI主要盯签单额、回款和人效。FDE在客户现场驻场3个月,在报表里可能就是一笔没有对应收入的纯成本。这甚至会引发客户公司内部的权力博弈,销售总监无法解释这块成本,财务又不可能批这份预算。用高成本的FDE去服务低客单价项目,根本算不过来账。

总结来看,中国仍以私有化部署和一单一结为主,SaaS付费习惯非常薄弱,客户几乎是一次性的,做FDE的前期成本根本收不回来。

中国资本市场和投资人对企业服务公司的要求是快速盈利,主要看签单和回款,几乎没有任何一家中国ToB团队会被允许亏损20年来养FDE团队。

中国《政府采购法实施条例》第34条明确规定,评标方法分为最低评标价法和综合评分法,技术服务等标准统一的货物和服务项目应当采用最低评标价法。

这甚至超越了行业习惯的层面,已经是行政法规的强制要求。

根据博客园Cnblogs的一篇文章,2023年广东省财政厅的一份专项审计显示,省内72%的政务软件项目采用了最低价中标,其中41%的项目中标价低于行业合理成本线。这在美国几乎不可能出现。

复合型人才几乎不存在

接下来看FDE的人才属性。

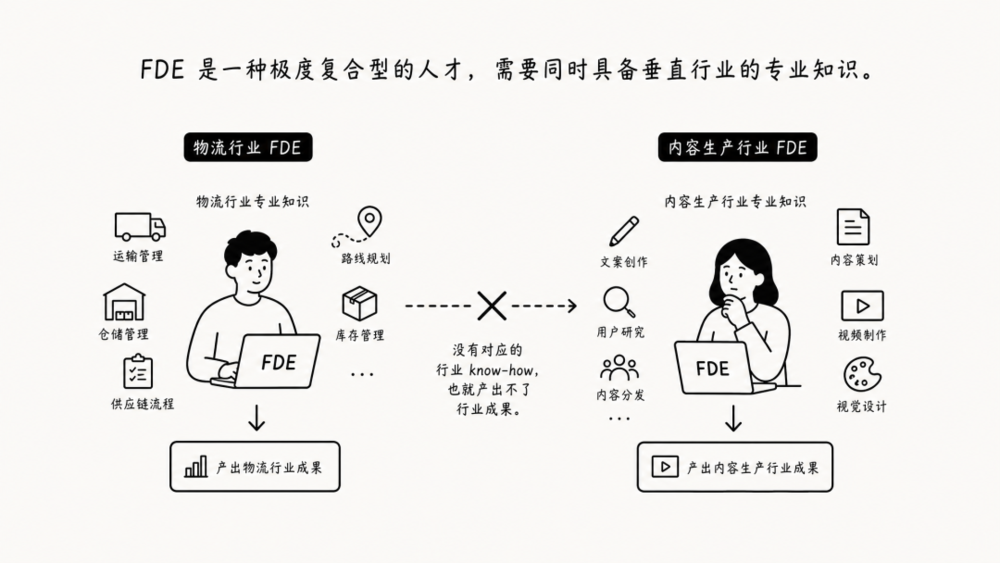

FDE是一种极度复合型的人才,需要同时具备垂直行业的专业知识。物流行业的FDE几乎无法去做内容生产行业的FDE,因为没有对应的行业know-how,也就产出不了行业成果。

FDE必须同时具备多种能力,技术层面,至少要能写代码、把客户业务抽象成数据模型;商务层面,要能在客户现场与甲方员工建立关系、获取关键信息。

如此复合型的人才需要有高强度的跨行业人才流动作为支撑。美国有咨询业、军工和硅谷之间成熟的人才通道,名校毕业生进Palantir当FDE是一条体面且高薪的职业路径。

不少人后续出来创业,被称为「Palantir Mafia」(Palantir帮)。

在美国,FDE的中位总薪酬约21万美元,前沿实验室的资深FDE甚至能突破78万美元。FDE也是Palantir出身的创始人中最常见的背景。每届YC里前Palantir的创始人甚至比前Google员工还多,尽管Google的员工规模是Palantir的大约50倍。

技术与商业的复合能力在美国是被鼓励和高估值的。Palantir前员工已累计创办超过100家公司,截至2024年共融资116亿美元。

这也是Palantir被称为「the ultimate founder factory」的原因。

几个代表性案例,Anduril由Palantir前员工创办,今年5月融资50亿美元,估值达610亿美元;金融科技领域的Blend,以及大量知名企业,都有FDE出身的创始人。

Joe Lonsdale创办了8VC,Trae Stephens在Founders Fund担任合伙人。美国甚至有专门投资前Palantir创始人的基金,比如PalumniVC,专门投资Palantir校友创办、Palantir老员工加盟的公司。

在中国,这一点几乎完全不成立。国内「当乙方不如狗」的说法谁都听过。

B2B的鄙视链是:

🔍Info

研发>算法>产品>售前>实施交付>驻场。

「驻场」在国内的普遍理解,无论甲方还是乙方,就是乙方派人去甲方现场受气。关系天然不对等,驻场甚至被视为去「伺候甲方」。即便给这个职位换上10个头衔,最终改名叫FDE,它在甲方眼里还是乙方。

Palantir的FDE之所以体面,恰恰是因为它是高毛利软件公司,带着强大的平台去帮客户解决世界级难题,姿态接近甲方。但在中国,交付工程师几乎是低价中标后被压着交付的乙方。

同样是驻场,权力位置完全相反。

我查了一个案例,某市医院采购医嘱系统,三家报价分别是1000万、800万和5万。虽然5万的报价最终因低于成本被判无效,但这种劣质低价驱逐优质方案的现象,几乎已经成为整个商业环境的底层逻辑。

在传统ERP项目中,软件只占不到一半的成本,实施占了绝大部分。但在甲乙博弈中,甲方几乎有绝对话语权,乙方实施顾问处于完全被动的地位。业内公认的职业路径是,乙方实施顾问的终极目标是转到甲方,当个信息化负责人,寻求稳定。

当一个职位的从业者做了几年都想逃离时,它根本算不上镀金,也没有任何职业溢价。

前面提到,美国FDE的中位薪酬是21万美元,前沿实验室能突破80万美元。中国则完全相反,顶尖工程师薪资最高的方向是大厂算法研发和出海创业,交付实施岗的薪资明显更低。这本身就是一种市场信号,最聪明的年轻人被经济激励引导去做算法、做研发,而非驻场做业务。

经济激励与FDE驻场模式的逻辑方向完全相反。

根据最新行业调研数据,截至2025年9月,国内交付实施工程师的应届生薪资约10到15万元/年,同级别大厂研发能达到30到55万元/年。5年以上资深实施工程师约30到80万元,而同期阿里P7、字节2-2的中位数已接近百万。

具体来看,用友2025年6月挂出的实施运维工程师岗位,薪资仅5000到8000元/月,13薪;公司整体平均月薪约8400元,新人区间更低,在6000到8000元之间。金蝶的ERP专员薪资也只有5000到8000元,实施人员约6000元左右,低的甚至只有4000元。

对比非常清晰。美国FDE是Palantir创始人里最常见的出身,而中国明星创始人的履历基本是前阿里、前字节、前腾讯或名校海归,几乎看不到「前某乙方交付工程师」的背景。即便在AI语境下,创始人履历中出现最多的也是产品负责人、产品经理,没有人会把乙方交付经历作为履历亮点展示。

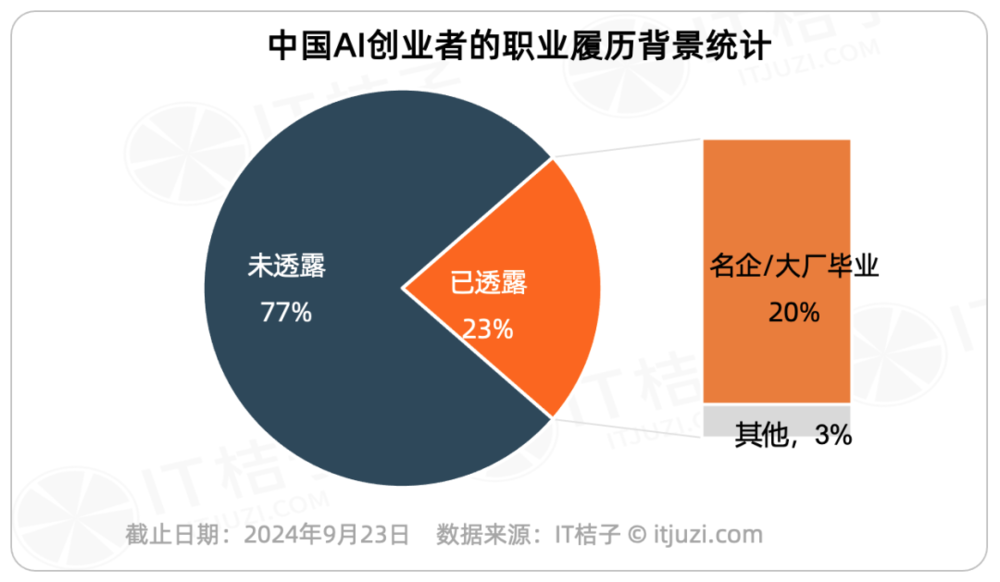

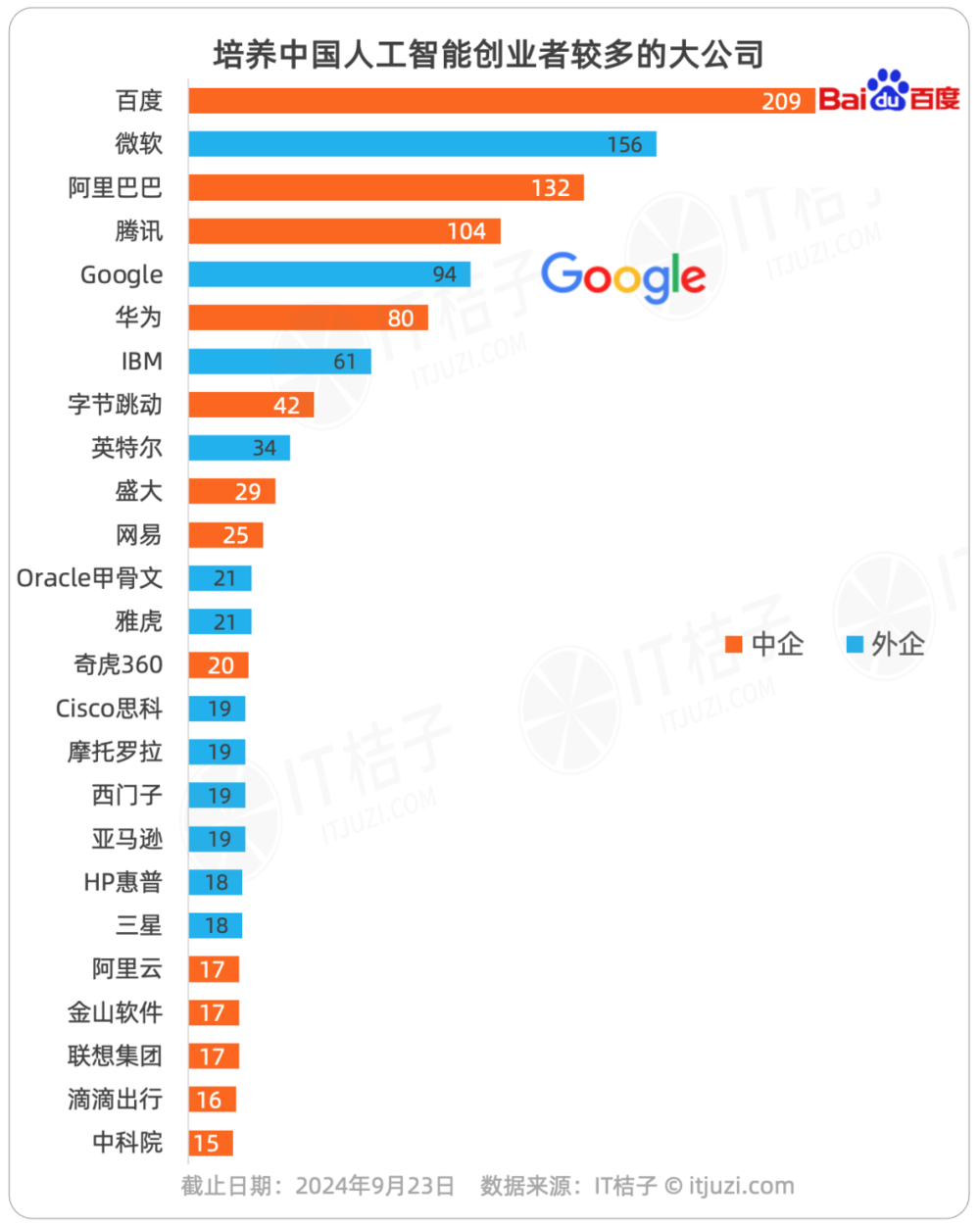

据IT桔子2024年统计,AI创业者中90%出身大厂名企,百度、阿里、腾讯、华为、字节。明星创始人的出身模板是前字节、百度、华为研发,几乎没有前用友、金蝶或某乙方交付的背景。

中国也有自己的「Founder Factory」飞轮,但这个飞轮转在甲方大厂身上,交付岗几乎被完全排除在外。

FDE本质是想快速把模型/产品卖出去变现

在AI语境下,AI厂商做FDE的核心动机是快速把自己的模型或产品卖出去变现。

他们往往不愿意与企业共同承担业务结果。模型卖出去之后,企业怎么用、效果如何,基本就是企业自己的事了。这就很容易出现企业快速接入模型产品、却看不到效果的情况,而FDE的整体信誉在这个过程中被透支。

这一点从AI厂商自身的财务状况就能看得很清楚。

OpenAI 2026年的报告显示,其年化营收约200亿美元,但净亏损达170亿美元,经营利润率约为负70%,每赚1美元要亏掉1.22美元。内部计划在2029年前累计投入约1150亿美元才有望转正。所以他们一边巨亏,一边寻求上千亿美元的融资。

Anthropic的年化营收从2025年初的10亿美元快速增长到约47亿美元,毛利率从负94%提升到40%。但仅算力成本每月就要支出约12.5亿美元。

有分析师直接开炮:

🔍Info

Anthropic 2026年Q2首次实现的5.59亿美元经营利润,很可能只是5到6月算力成本被临时压低带来的账面盈利。不少人因此质疑Anthropic是否真正实现了盈利。

Palantir几乎亏损了接近20年,而它所面对的大数据市场在技术层面已经非常成熟。相比之下,当前AI的成熟度远远不够,AI Agent的能力仍处于初级阶段。

这些AI厂商不可能跳过FDE模式的基础营收逻辑,也不可能指望第一年就让客户获得大量回报。

Palantir前CFO Colin Anderson甚至明确表示,FDE模式的经济性只能在大合同上成立。2万到10万美元的小单根本跑不通,这恰恰证明FDE模式的核心经济逻辑并非按工时卖服务。

真正的回收方式是后续软件订阅的规模化收入,用以覆盖前期驻场成本。

在这种情况下,OpenAI的DeployCo向私募投资人承诺5年内每年17.5%的回报几乎不可能实现。前Palantir FDE Anjor回忆,他当年驻扎在空客A350总装线上工作,最终让A350的交付量提升了33%。一边每年可能烧掉近270亿美元要赶IPO,一边又需要像Palantir那样在客户现场住上几个月甚至几年。

财务节奏和FDE的物理节奏完全对冲。

FDE的核心飞轮是,每当一个FDE解决了一个问题,核心团队就把方案泛化,供未来客户复用,实现规模化。这也是Palantir推出Foundry和Apollo的原因,把现场经验固化下来,让下一个客户需要的定制更少,付出的成本也更少。

但AI厂商的底层模型已经非常昂贵,在此之上还要具备把FDE现场经验产品化的能力,这完全不是当前AI实验室的基因。让研究型公司去做Palantir那些又脏又慢的落地工作,可能比训练模型还麻烦。

放到中国AI语境中更为明显。

各家厂商光是追赶模型能力就已经耗尽了GPU和人才资源,比如DeepSeek现在招人都非常困难。如果在模型之外还要投入资源做FDE式的市场化落地,几乎不可能。

企业并不相信AI

最后一点,当一家B端企业引入AI时,老板往往并不真正相信AI。

大部分老板只是想用AI廉价替代员工,而不是让整个组织变得更加AI Native。FDE模式的关键在于,出了问题后需要靠行业经验去解决,但老板根本不愿意从上到下改造组织,员工也不愿意使用新工具,甚至不愿意把自己的隐性知识沉淀到系统中。

NANDA Initiative发布过一份报告,基于150位高管访谈、350名员工调研和300个公开AI部署试点。他们发现,企业中AI试点的失败率高达95%。

只有5%带来了可衡量的营收影响,其余95%毫无可衡量的收益,而企业已经为此投入了300到400亿美元。

失败的主因在组织层面,组织根本不愿意为AI做出任何改变。大量高管承认自家的AI战略更多只是for show,做个样子;相当一部分企业根本没有靠AI创收的正式计划,有一半高管认为AI落地基本不可能。

据Gartner数据,75%的CHRO承认,要让AI投资见效,工作流和岗位必须彻底改变。但大多数组织完全没有准备好管理这种人才重组。老板可能口头上要AI,但真正让他自上而下改造整个组织流程,几乎做不到。

员工层面,抵触同样明显。报告显示,29%的员工承认在暗中破坏公司的AI战略,其中Z世代占比高达44%。传统认知中Z世代更年轻、更接受新事物,但从针对OpenAI CEO Sam Altman的燃烧瓶袭击事件也能看出,年轻一代对AI的抵触情绪不容低估。

76%的高管认为员工抵制是公司AI化的严重威胁。Gartner将此称为「AI Dropout Effect」,当员工把AI视为对自身价值和身份的威胁时,就会焦虑或退缩。

隐性知识的沉淀问题同样严峻。关于Shadow AI(影子AI)的一份报告显示,只有40%的公司拥有官方AI订阅,这个比例在中国远低于40%。即便有了官方订阅,问题也并未解决。以我之前的一份工作为例,企业有ChatGPT的团队订阅,但所有聊天记录几乎是共享的。

隐私问题随之而来,一个人使用AI的过程中需要不断学习和试错,初期提出的问题如果被老板或管理员看到,很可能被视为偷懒。因此大量员工选择自己私下付费使用ChatGPT或Claude,报告数据显示这一比例高达90%。

所以,员工宁可私下使用,也不会把经验沉淀进公司的系统级AI中。

MIT也指出过,当前GenAI的一大短板是完全记不住客户的偏好,也不会从之前的修改中学习。就算员工愿意教,AI目前也不具备这个能力。

综合以上所有论据,这些问题构成了一个互为因果的死循环。AI语境下的FDE是完全扯淡的,在中国环境下更是如此。

甲方招标只看功能,乙方没有话语权,只能被迫卷价格。利润薄到养不起需要长时间才能产出成果的FDE团队。派出去的人才大概率不懂业务,也不会沉淀知识。甲方内部又有各种权责关系纠葛,不愿意为探索过程付费。

于是又回到起点,甲方只看功能,只看即刻效果。

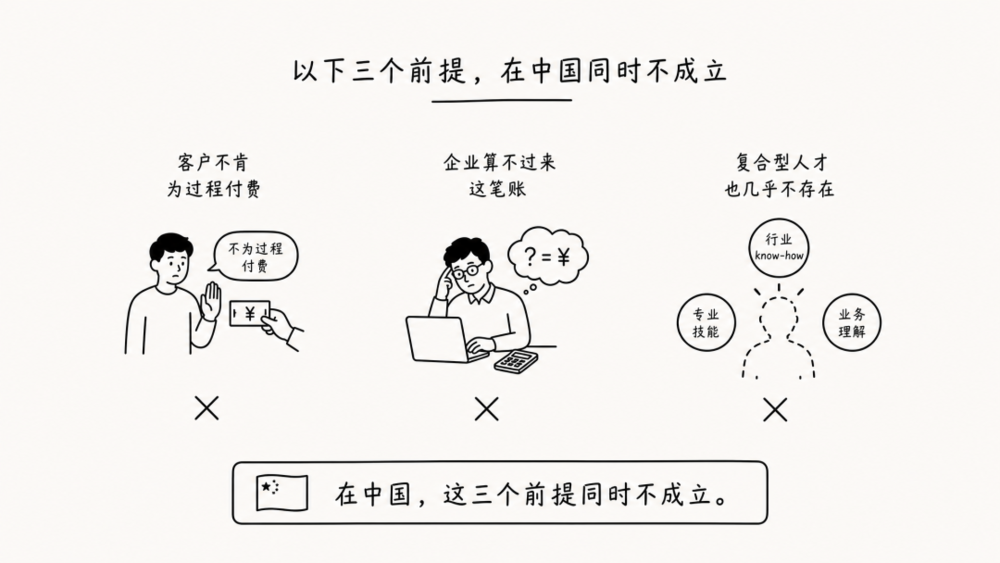

「只要给够钱就能招一个FDE去驻扎在客户现场」,这个想法非常扯淡。客户不肯为过程付费,企业算不过来这笔账,复合型人才也几乎不存在。这三个前提在中国同时不成立。所以FDE在中国更像是AI落地时代一种理想化的、近乎营销的新分工,简单理解就是一种高级外包。

即便在美国,FDE也并非轻松就能成立。它依然是一种极难规模化的重模式。Palantir熬了近20年才跑通,这20年中大部分时间也不是靠B端私营企业的利润生存,它在纯商业市场非常吃力。而Palantir跑通所需的配套条件,在中国目前基本不具备。

不过,当年Palantir之所以给内部人才换上FDE这个title,是为了赋予这个角色更高的职业认同感。如果单纯批评FDE只是「专业服务换皮」,某种意义上确实有些苛刻。

一个新头衔能让某个领域吸引到更高水平的人才,这个领域本身就会变得更有价值。

但这件事在中国是否成立,仍然是一个很大的问号。

我们这个时代最不缺的,就是大词。昨天是中台,前天是元宇宙,今天轮到FDE。每一个词被端上桌时都金光闪闪,但牌桌之下是一堆「乙方不如狗」磨到只想赶紧跳去甲方求个安稳的年轻人。

这些问题一天不解决,FDE在中国就永远只是外包换了件更贵的马甲。

Palantir熬了二十年才等到春天,而我们连"允许一件事慢慢做出来"的耐心都还没有。

AI大扯淡时代,从来不缺新名词,缺的是肯为它熬二十年的人,和肯等他二十年的土壤。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。