2026-07-12 09:43

速览

本文来自微信公众号: Spread Trading ,作者:Trading Dog

结论与观点

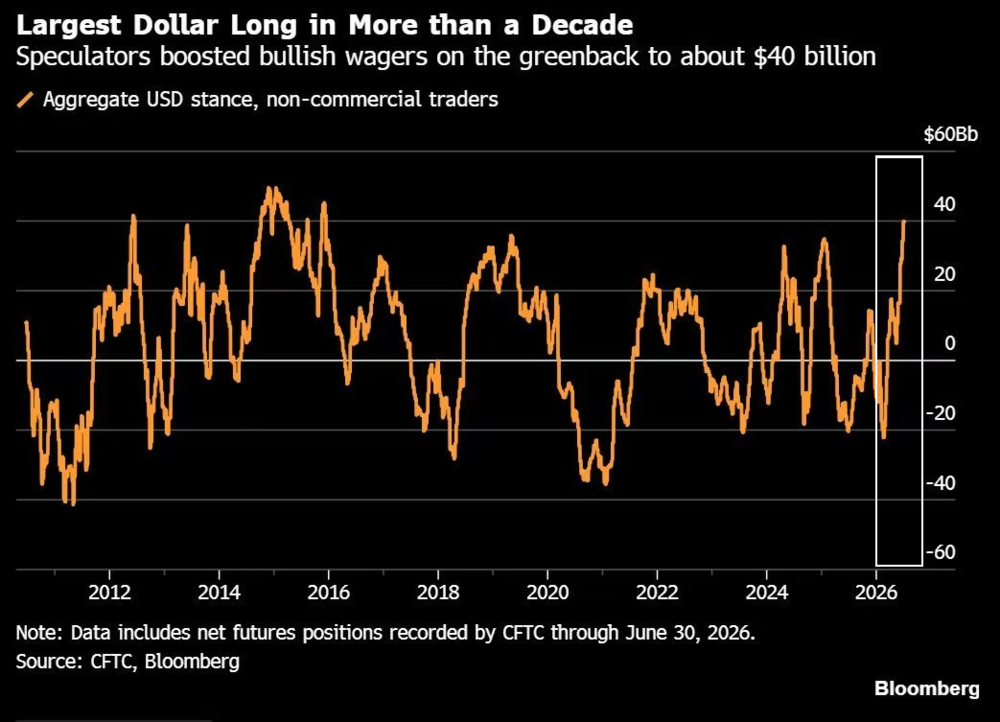

2026年上半年,尽管“去美元化”讨论甚嚣尘上,美元却仍然录得接近5%的升幅。这轮美元走强的本质,并非简单归因于“避险”或“利差”因素,而是三股新力量在同一时期形成了共振:

1、沃什提名修复的是美元的制度预期与风险溢价;

2、AI重写美国经常账户逆差的融资方式,美国资本市场进一步升级为全球AI核心资产的股权与信用融资中心;

3、以及在能源冲击、增长预期下修与竞争力弱化作用下,欧洲相对衰落进一步削弱了欧元。

三者叠加后,美元在双赤字、去美元化和高估值的传统争议之下,依然能够表现出明显韧性。

一、沃什重塑美元信用

若要给上半年美元的强势找一个精确的左侧拐点,答案毫无争议是1月30日。

此前,美元一度跌破震荡区间。彼时市场深陷一种极度悲观的一致预期:美国的再工业化、庞大的AI资本开支与居高不下的财政赤字,最终将迫使美联储向财政低头,走向“无底线宽松与持续扩表”。在这种预期下,做多贵金属、追逐非美资产、做空美元成为了最拥挤的对冲交易。

但随着川普正式提名沃什为美联储主席候选人,市场第一次窥见了一条截然不同的宏观路径:美国未必只能靠更大的联储资产负债表来维持信用与增长。

这正是1月30日市场剧烈反应的根源。

当日美元指数上涨近1%,黄金大跌9%,美债收益率曲线则呈现“短降长升”的Twist-Steepening。

如果这是一次普通的“鹰派主席”交易,那么理论上应当表现为短端利率上升、美元走强、曲线趋平;但实际盘面却是短端利率未显著上行、长端利率抬升、黄金重挫、美元反弹。

——这说明市场定价的不是“加息会更多”,而是沃什的新框架:

美国可能通过监管改革(尤其是SLR豁免)释放私人部门资产负债表能力,以银行信用扩张替代美联储资产负债表扩张,实现“Fed缩表+信用宽松”并行。

对于美元的核心含义,是风险溢价下降。

此前,市场担心美国越来越依赖财政+货币双宽松、联储工具箱无限扩表,导致美元信用被隐性侵蚀——而沃什框架意味着联储可能不再是流动性投放的唯一主渠道,当流动性的扩张更多依赖私人信用中介时,美元供给的“纪律性”得以重塑,从根本上稳固其作为全球清算与储备货币地位。

二、AI重构国际收支

AI对于美元的支撑,绝非“美国科技股涨,带动热钱流入”这种简单经济爽文叙事——真正重要的是,AI正在改写美国经常账户逆差的融资结构,让美国资本市场本身成为全球AI核心资产的股权和信用融资平台。

众所周知,国际收支平衡(BOP)会计恒等式下,经常账户逆差必须由金融账户顺差来对冲。

过去二十年市场最熟悉的美国外部融资模式是:美国输出“安全资产”,海外官方机构用经常项目顺差和外汇储备回流购买美债。

这一模式在存量层面仍然成立,但在边际上,已不足以解释当下的变化:AI作为一个“重资本叙事”,正通过三大路径重塑国际收支。

路径一:股票市场

一方面,全球私人部门正持续净买入美国科技核心股权资产。美国股票,尤其是AI科技核心资产,正在为美国经常账户逆差提供真实融资;

而在另一侧,继SpaceX上月完成世纪IPO之后,本周五海力士赴美发行ADR,美国资本市场正在利用其极致的市场深度与流动性,吸纳全球AI链条上最关键的硬件资产。

——且无需把所有生产制造环节留在本土,只要掌握了融资市场、估值体系和流动性出口,它就能把亚洲利润链中的核心资产重新嵌入美元资本市场。

这意味着,经常账户逆差的融资方式,正在从传统“美债”演变为“美国及美国主导的AI资产股权融资”。

路径二:信用市场

美国的投资级(IG)、高收益(HY)、结构化信用和项目融资市场,正化身为全球AI基础设施的巨型美元融资平台。

过去大家谈AI,更多谈纳指、VC融资;但到2026年,市场已经越来越清楚:AI不是轻资产主题,而是重资本开支主题。而重资本开支,不可能只靠股权和经营现金流,必然要调用信用市场。

数据显示:

2026年美国AI与数据中心相关固定收益融资预计达到5000亿美元;

其中IG约4000亿美元、LevFin约650亿美元、结构化信用约350亿美元;

全球AI相关固定收益发行2026年YTD已接近2500亿美元,已超过2025年全年;

Hyperscaler alone2026年上半年美元债发行已达1070亿美元;

AI相关HY发行预计2026年约500亿美元,数据中心相关HY/贷款自2025年以来已累计约488亿美元;

自2024年以来,AI相关债务发行已超过6000亿美元。

一旦资金通过IG、HY、结构化信用、JV债、GPU租赁融资或项目融资进入AI实体产业链条,美元就不仅是“股票估值的计价货币”,而是实物资本形成的融资货币。

而且,基建与信用市场的融资工具往往带有极长的生命周期。动辄数十年的债券期限与项目融资合同,意味着产业实体在未来漫长的岁月里,都必须持续赚取或购买美元来偿还本息,对美元需求形成长效支撑。

路径三:服务出口、利润回流与全球美元留存

如果前两条路径都主要发生在金融账户,那么第三条路径更接近经常账户本身的变化。

尽管约60%的Hyperscaler Capex以硬件采购形式流向亚洲,但这些资金并未真正脱离美元体系,而是通过FDI赴美建厂、分红、离岸美元资产配置与未来高附加值AI模型服务进口等方式回流美国。

这意味着:“美国经常账户”与“美元经常账户”之间可能存在显著差异。

即便官方数据统计上的经常账户逆差仍然巨大,但只要全球范围内大量科技链条收入仍留存在美元体系内、并通过美元资产配置再循环回美国,那么真正需要外部非美资本去填补的逆差缺口,就远比账面数字要小得多。

——综上,AI并未在纸面上缩减美国的逆差;其对美元的支撑机制,更深地嵌入到资本流、信用创造与国际收支结构中。

三、外部镜像:欧洲相对衰落

如果说前两章解释的是美元走强的“内因”,那么欧洲解释的是“外部因素”,而这恰恰是强美元逻辑中经常被低估,但其实最关键的“外部镜像”。

欧洲的核心困境并不是“某一季数据差”,而是在:能源成本、全球制造竞争、资本市场深度和AI资产供给四个层面同时落后。

数据显示:

·欧洲正承受新的能源冲击,2026年能源账单增加约0.7个百分点GDP;

·欧元区2026年GDP增速被下调至0.3%-0.6%区间,2027年约1.0%;

·欧洲出口市场份额持续流失,受中国竞争和能源成本拖累;

·核心国家德国、法国、意大利的增长显著弱于欧元区中小国家。

今年6月欧洲央行加息25bp至2.25%,但并未扭转欧元颓势,原因在于:

其一、市场将这次加息理解为面对滞胀风险的被动防守,而非建立在经济复苏基础上的主动加息;

其二、市场更在意增长预期差和资产池吸引力,而非名义短端利率本身——尤其今天欧元对美元的劣势,不只是经济增速低一点,而是缺少一个让全球资本必须配置的增长与资产回报叙事。

收尾

从更长的历史尺度看,美元的优势从来不只是高利率或避险属性,而是美国总能在旧支柱动摇时,找到新的资本循环来接续其国际货币地位。

20年前,那根支柱是官方储备循环与全球安全资产短缺;今天,在沃什推动的信用修复与AI驱动的资本形成浪潮中,这根支柱正在演化为“纪律更强的美元信用”与“更深更广的AI美元资本市场”。

欧洲的相对衰落,则反向提醒我们:储备货币的竞争本质上是增长、制度、资产池和资本回报的综合竞争。

因此,2026年上半年的强美元,更像是在告诉市场:

在新的技术周期里,美元霸权并未消失,而是在重构:全球最核心的资产依旧在美元市场定价,全球最长久期的资本仍愿意停留在美元体系、全球最可货币化的利润池仍然首先回流美国——而这也是G2的核心竞争领域。

这也意味着,未来真正决定美元强弱的,是三个更大的问题:

1、沃什能否把“信用修复”从交易叙事变成制度现实?

2、AI能否把今天的融资繁荣真正转化为明天的收入流与生产率?

3、欧洲与其他替代者,是否能在美元资本市场之外,建立起足够深、足够强的资产池来承接全球资本再平衡?

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经