2026-07-13 18:54

速览

本文来自微信公众号: 新全球资产配置 ,作者:投研团队

上周,全球资本市场围绕地缘冲突、货币政策与AI增长进行多重共振。美伊局势再度升温,美国6月CPI成为决定短期风险偏好和利率走向的关键;与此同时,Warsh主导的美联储改革逐步显形,5个工作小组的负责人名单出炉,未来政策或弱化路径承诺、强化情景分析与实时数据,并在AI提升潜在增长的背景下,为“高增长与相对宽松并存”预留空间。风险端上,日本政府拟鼓励养老金回流本土资产,或成为全球流动性的尾部风险。

市场层面,AI趋势并未证伪,但原有利好已较充分定价,资金正从主题扩散转向业绩与资本开支验证。模型迭代加速和实时语音等应用落地显示下游渗透提速,本周台积电、ASML财报将检验上游扩产周期的持续性。大中华市场虽受南向资金推动修复,但主动外资仍在流出,持续反弹仍需更强催化;在业绩期前缩圈与分化加剧的环境下,我们相对更看好半导体设备国产替代。

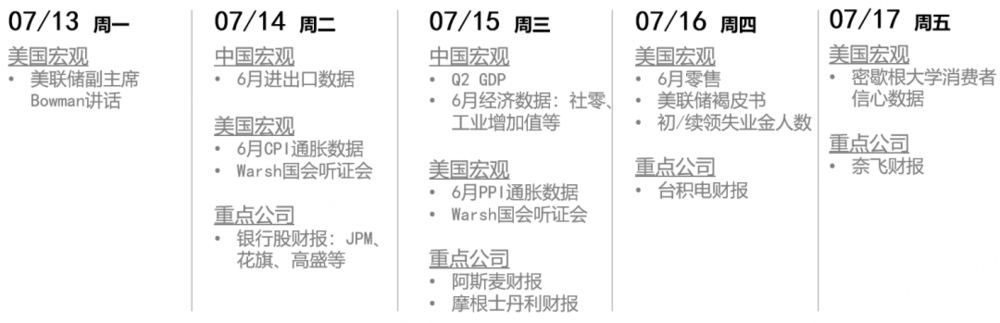

本周重点关注

美国市场&大中华市场

美股方面,美伊战事再度进入市场视野,我们认为,特朗普很可能希望在中期选举正式展开前再进行一轮极限施压,尽早消除伊朗对下半年市场的持续不确定性,因此短期波动或上升,但冲突长期化仍非基准情景。本周美国6月CPI能否回落至4%以下,将是决定市场短期情绪和轮动方向的关键。

大中华方面,南向资金单周流入391亿港元,推动低拥挤度恒生科技修复;但主动外资仍在流出,持续反弹仍需财政发力、科技突破或美联储加息预期进一步消退等更强催化。AI趋势尚未证伪,但原有利好已较充分定价,业绩期前市场更可能走向缩圈与分化,我们相对而言更看好上游的半导体设备与国产替代。

宏观方面,上周美联储五个工作小组人选揭晓,显示Warsh改革的重点正是重塑美联储理解经济和传达政策的框架。15名负责人涵盖前央行行长、宏观经济学家、金融市场专家及AI和零售产业人士,兼具学术与实践背景、立场多元,但排除了现任美联储官员、现行框架的主要设计者及部分传统主流专业群体,说明改革已势在必行。分领域看:

-

沟通政策组:大概率保留框架透明度,但取消点阵图和路径式前瞻指引,以情景分析取代利率点预测;

-

资产负债表组:内部观点差异最大,可能形成的共识是限制QE常态化,同时保留充裕准备金框架,避免激进缩表冲击金融稳定;

-

数据组:倾向引入企业经营、消费和就业等私营高频数据,在官方统计之外建立平行的实时监测体系;

-

生产率与就业组:三人均看好AI带来的供给侧革命,可能推动美联储上修潜在增长,弱化“高增长和强就业必然要求加息”的传统判断;

-

通胀组:三人虽横跨不同学派,共同倾向是降低就业缺口在通胀分析中的权重,强化财政约束、政策信誉、通胀预期及金融条件。

整体而言,这套改革将扩大美联储的相机抉择空间,为AI驱动的高增长环境下维持相对宽松预留理论通道;但前瞻指引减少也可能加大利率波动,并非单向的流动性利好。

数据来源:彭博

风险方面,日本政府表态鼓励GPIF等养老金提高本土资产配置,引发市场对资金回流的关注,可能成为日元Carry Trade解体的催化剂。目前,GPIF约293.6万亿日元资产目前大致平均配置于国内外股债;若国内资产权重仅提高5个百分点,理论上便涉及约14.7万亿日元、约900亿美元的海外资产再平衡。当前仍属政策倡议,尚未形成实际卖盘,但在输入型通胀与内生性通胀持续上升、日元贬值和日本国债收益率抬升的背景下,日本资金回流及套息交易逆转,本就是迟早需要面对的灰犀牛。一旦养老金调整基准配置与日本央行收紧形成共振,影响将不止于日元升值和日本股债受益,还可能引发杠杆资金平仓,并减少对美债及全球风险资产的边际需求。

数据来源:彭博

AI产业方面,近期重新进入模型能力与应用场景同步加速的阶段。GPT-5.6、Claude Fable 5与Meta的Muse Spark 1.1相继推出,显示头部厂商的模型迭代周期明显缩短。尤其是GPT Live已能实现接近无延迟的实时语音交流,使大模型从文字问答进一步进入自然对话场景,有望率先替代部分外语口语教学和同声传译工作,应用渗透正在加速。

上游硬件方面,本周台积电与ASML财报将成为AI资本开支周期的重要验证;若台积电在法说会中更频繁提及产能不足、扩产计划及资本开支上调,市场将重新评估先进制程扩张的持续性,并有机会带动半导体设备股共振向上。若模型能力加速进步与上游产能继续扩张能同时得到确认,市场将进一步验证AI产业仍处于基础设施投入向应用落地扩散的中前期阶段。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经