2026-07-14 18:03

本文来自微信公众号: 和讯 ,作者:和讯财经研究,原文标题:《A股一天完成"深蹲起跳"!重新站上年线后,有三个信号须盯紧》

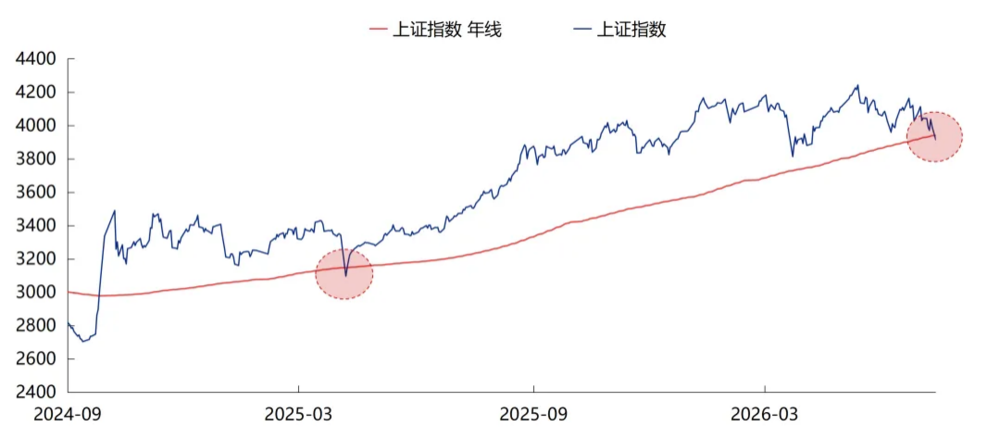

7月14日,A股上演绝地反击。上证指数收报3967.13点,涨1.36%,重新站上250日均线(年线当日位于3942.80点)。深证成指涨2.77%,创业板指涨3.43%,科创50涨0.77%。全市场超4200只个股上涨,成交额2.72万亿元。仅一天之隔,年线失而复得。

就在前一个交易日,上证指数一度跌破250日均线(年线),引发市场对于"牛市是否结束"的激烈讨论。

这是本轮牛市启动以来,上证第二次跌破年线。

上一次在2025年4月,中美贸易战期间——当天暴跌7.34%到3096.58点,随后快速收复。但这次不同:没有"关税核弹"式的单一重锤,市场完成了一场无声的出逃。

年线此番失而复得,筹码在恐慌中沉淀,也在恐慌中被捡走。之后,市场又将走向何方?

01

三重力量,同时砸向年线

7月14日,A股迎来探底回升。

就在前一个交易日,上证指数收于3913.79点,跌破250日均线(年线),创出本轮行情以来第二次失守年线,引发市场对于行情是否转向的担忧。7月13日的下跌不是被一个消息砸穿的,是被三条逻辑线同时击中的。

首先,海外"黑天鹅"突袭。上周末,中东局势骤然升级——伊朗宣布关闭霍尔木兹海峡。这条承载全球约20%石油运输量的咽喉水道一旦被掐断,原油价格应声大涨,全球风险资产集体承压。

最直观的冲击来自韩国市场:韩国综合指数盘中触发熔断,收盘暴跌8.95%。SK海力士——全球AI存储芯片的绝对龙头——因业绩低于市场乐观预期,创下历史最大单日跌幅。

这不是孤立事件。全球科技股正在经历一轮同步调整。当Meta宣布筹备对外出租闲置AI算力、托管模型的云业务,消息引发全球AI产业链股价分化,市场对AI"军备竞赛"叙事的信念开始动摇。

其次是交易结构极度脆弱。在下跌之前,A股AI科技板块的拥挤度已经亮起红灯,估值、成交、持仓三维度均处于历史相对高位。

数据不会说谎:截至7月13日,两市融资余额较7月初累计下降超1100亿元,融资买入占比降至年内低点。杠杆资金正在用脚投票。

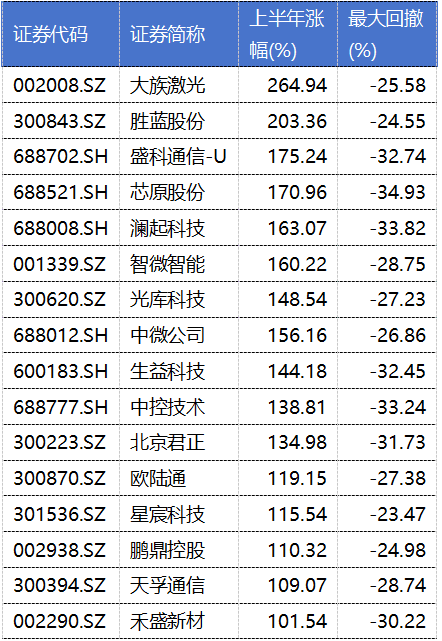

更为致命的是,据证券时报统计,截至7月10日收盘,年内最大涨幅为翻倍的“小登股”中,最新收盘价较年内高点回撤20%以上的有88只,占比超七成。"无差别抱团"的格局正在瓦解,市场从"炒预期"急速切换。

图表|上半年涨幅翻倍+回撤超20%的代表性AI科技股

最后是中报季的"审判时刻"。7月进入中报业绩披露高峰期。当潮水退去,才知道谁在裸泳。市场定价逻辑正在经历一次关键切换——从"故事驱动"走向"业绩数据驱动"。

这三条线,单出一条都不足以击穿年线。但三条叠在同一周,就构成了一场完美的共振。

那么,历史上类似的情形又是怎么走的呢?

02

历史不会重复,但会押韵

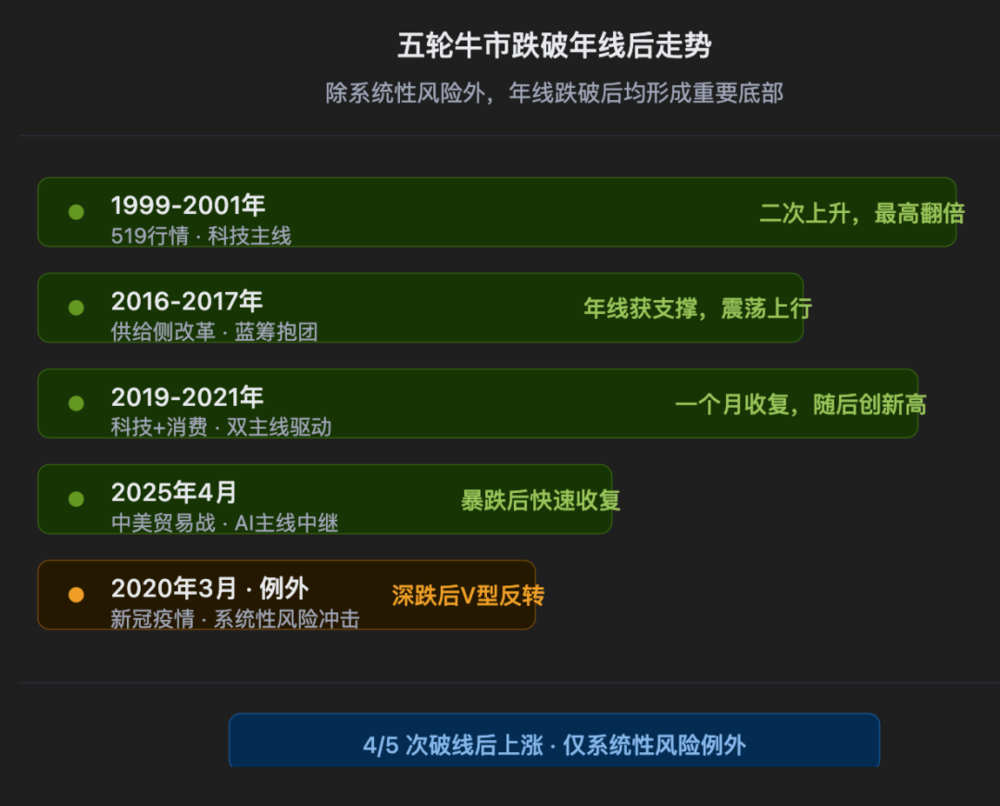

兴证策略团队在7月13日发布的分析中,给出了一个关键判断:"回顾前几轮牛市,行情途中均曾出现指数跌破年线的情况,尤其是对于强主线驱动的结构性牛市更是如此。"

我们拉了四轮牛市的数据。

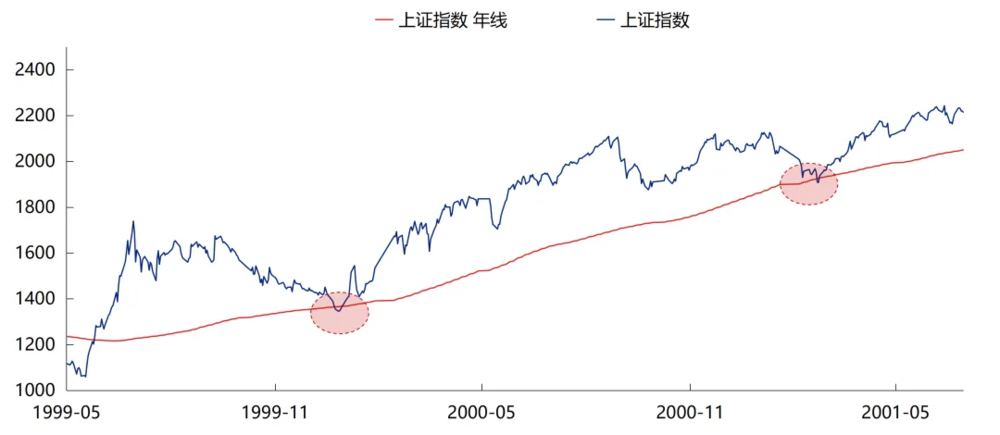

1999-2001年,"519行情"科技牛。

这轮行情的剧本与当下相似度最大:政策驱动+科技主线+结构性牛市。1999年9月至12月,上证因缺乏进一步利好,从高点回调超20%,跌破年线。然而1999年12月见底后,行情二次启动,一路涨至2001年6月的2245点,几乎翻倍。

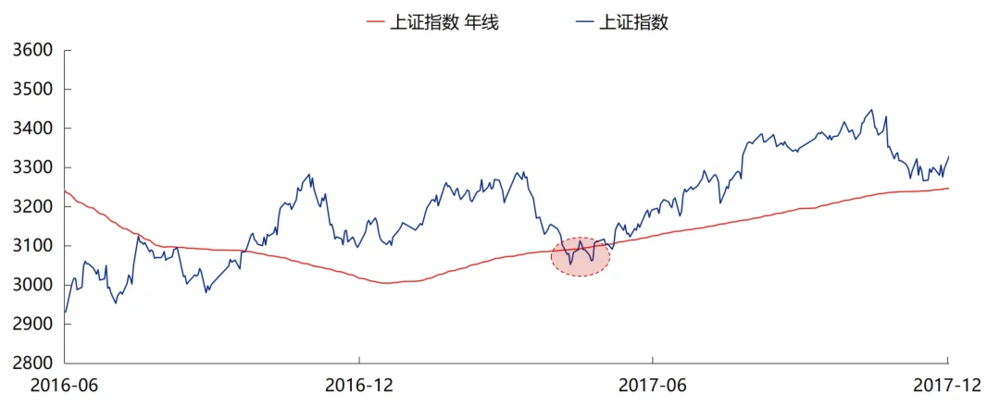

2016-2017年,供给侧改革蓝筹牛。

2016年初熔断余波未平,上证在年中再度跌破年线。但年线位置形成了强支撑,此后蓝筹结构牛延续至2017年底。白马股抱团行情正是在这次"破线考验"之后加速成型。

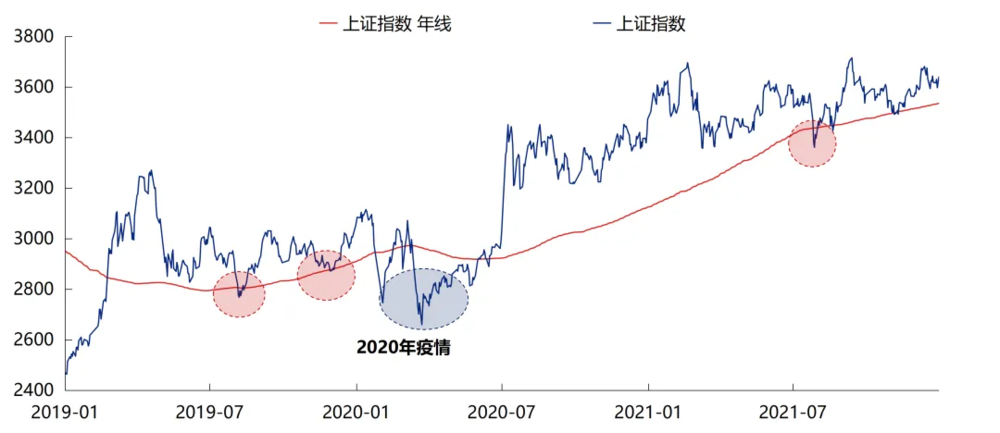

2019-2021年,科技+消费双主线牛。

2021年7月,教育"双减"政策和互联网监管收紧双重冲击下,上证连续跌破年线。然而仅一个月后(8月初),指数便收复年线,9月进一步走高。这轮"破线"之后,新能源和半导体反而走出了最强的冲刺行情。

本轮牛市,AI科技主线。

2025年4月中美贸易战砸出的坑,是第一次年线考验——当日暴跌7.34%,但随后快速收复。2026年7月13日是第二次。值得注意的是,仅隔一个交易日,上证指数便重新站回年线上方,再次印证了历史经验——在牛市运行过程中,年线更多体现的是阶段性压力测试,而非趋势反转确认。

唯一的例外:2020年3月,新冠疫情。

系统性风险砸出的坑——上证深跌约16%后V型反转。但即便是这个例外,年线下方也没待多久。

一张汇总表可以看得更清楚:

从这五段历史里,能拧出三条规律:

第一,结构性牛市运行1.5-2年时,年线附近出现波动是常态,不是意外。但"常见"不等于"必然"——每次都要独立看当下基本面。

第二,除非碰上了系统性风险,年线通常是铁底。非系统性风险的案例里,指数都在数月内重新站回了年线。

第三,判断牛熊转换要看三个信号是否同时亮灯——基本面趋势逆转、流动性实质收紧、市场情绪极度亢奋。

03

三个条件,逐一过堂

历史给的是概率,真正拍板的是当下。牛市终结的三个信号,对照当下一个一个查。

信号一:基本面回升趋势是否中断?——未触发。

AI产业景气度仍在上行。这不是猜测,是中报预告已经揭示的事实:

江波龙上半年净利润同比大增62204%-74394%

杭电股份净利润同比增长852%-958%

......

存储、光模块、算力链企业利润爆发式增长,与2019年科技牛的业绩验证阶段如出一辙。

中信建投证券的判断很直接:当前A股企业盈利仍处上行周期。中银证券补充了一句更关键的——增量资金正循环没断、基本面趋势没逆转、产业主线逻辑没被证伪。三个历史见顶信号,一个都没亮。

但有一个边际信号不容忽视:国信证券拉了过去二十年六个高景气行业的数据,发现股价高点往往领先基本面顶部拐点1到1.5年。海外科技巨头资本开支的扩张斜率,已经出现边际放缓。这个变量,需要盯紧。

信号二:流动性是否持续收紧?——未触发。

国内货币政策维持宽松,居民资金入市趋势延续。央行维持适度宽松基调,银行间流动性充裕(DR007持续低于政策利率),M2增速8.6%(5月)稳定,7月净投放2000亿中长期资金。

长线资金持续流入是当前市场最重要的稳定器。险资表态"下半年入市力度有望持续强化",在市场大幅下行时"分批加强权益投资"。ETF从连续净赎回转为净申购是积极信号,可能预示宽基资金失血的局面有所缓解。

虽然两融余额从高点回落,但这更多是市场调整的结果而非原因——杠杆资金是被动收缩,不是主动去杠杆,这与2015年的政策性去杠杆是完全不同的情形。

信号三:市场情绪是否极度亢奋?——未触发。

6月以来,涨跌家数比呈现明显的脉冲式特征,而非持续高位运行。该比值在0.14(7月13日0.17,极端偏空)到3.78(7月1日,极端偏多)之间剧烈摆动,中位数仅0.70,意味着近半数交易日下跌家数多于上涨家数。这与"全面亢奋"的直观感受形成鲜明反差——市场并非普涨狂欢,而是结构性行情下的情绪剧烈摇摆。

当前市场并非"极度亢奋",而是"结构性高热+整体情绪降温"的复杂状态。

一方面,科技赛道拥挤度创年内新高、PE处于近5年90%分位、成交额前5%个股占比接近45%阈值、两融余额一度突破3万亿,但这些指标在7月以来多数出现边际回落。

另一方面,超七成个股位于年线下方、融资余额和融资买入占比持续回落、涨跌家数比中位数仅0.70。市场更接近"少数股票的牛市,多数股票的震荡市"。

04

接下来看什么?

7月14日市场重新站回年线,并不意味着风险已经解除;同样,前一日跌破年线,也不意味着牛市已经结束。

年线的本质是市场过去一年的平均持仓成本。跌破年线,意味着过去12个月入场的人整体浮亏。这时候心理账本上会同时出现两股力量:有人扛不住割肉(抛压),有人觉得便宜开始接(支撑)。

哪股力量占上风,不由年线本身说了算,由基本面、流动性、风险偏好三者的合力说了算。

现在这个位置,前两项偏多,第三项偏空但正在自我修复。

牛市破年线,历史上更像一次压力测试,而不是一次系统崩溃。但压力测试能不能过——关键在接下来两周的中报数据,和三季度的政策信号。

风险提示:本文仅供财经研究参考,不构成任何形式的投资建议。历史数据不代表未来表现。AI产业景气度存在不及预期风险,中东地缘冲突存在升级可能。投资者应充分了解A股市场风险,结合自身风险承受能力独立审慎决策。

数据来源:兴业证券、国信证券、中信建投证券、中银证券、华安证券、Wind、东方财富、证券时报、新华财经等公开资料

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经