2026-07-15 17:08

速览

本文来自微信公众号: 时间线 Timelines ,编辑:周易,作者:林非,原文标题:《深度 | 蜜雪要迎来一个新拐点了?》

进入到7月份,蜜雪集团在资本市场的表现,可以说是「惊心动魄」。

7月9日,在延续了连续多月下跌态势的情况下,蜜雪集团盘中股价持续下挫,最低触及每股202.4港元,跌破了202.5港元的发行价。7月10日,蜜雪集团股价继续震荡,一度下探到201.2港元后回升,最终守住了200港元的大关。

这是蜜雪集团上市以来在资本市场的「至暗时刻」。

上市一年多来,蜜雪整体市值已经从巅峰期的2348亿港元跌至800亿港元左右,缩水幅度超过60%。

好消息是,在7月10日触底之后,蜜雪集团的股价又连续三天回升,截至7月15日盘中,已经回升到220港元以上,相比于此前的低点涨幅达10%。

需要明确的是,蜜雪集团上市以来的股价变动,在很大程度上受到了外部大环境的影响,尤其是在2026年全球资金集体涌入到AI和科技领域的前提下,大消费赛道在资本市场整体遇冷,蜜雪集团很难独善其身。

可以说,从股价的角度,蜜雪集团IPO时的鲜花、光环和掌声已经几乎全然退却——但也可以说是洗尽铅华,等待重新评估。

基于这个背景,一个值得观察的点是:从业务层面,蜜雪集团是否能够在当前的业务增长瓶颈中找到一个新的、更有想象力的增长曲线,成为资本市场关注的下一个焦点。

国际化,依旧是大方向

从商业模式上来说,蜜雪本质是一家卖奶茶原料的供应链公司。在它的商业模式中,加盟店虽然是品牌触达消费者最主要的渠道,但更准确地说是公司的下游。

过去三十年,蜜雪增长的逻辑来自下游渠道数量的增长。市场上每多开一家奶茶店,为了生存,这家店至少每天得卖出去400杯奶茶才不亏本。只要这家店持续经营,蜜雪就能源源不断地卖原材料,门店越多,规模效应越大,蜜雪就越赚钱。

然而,从门店规模来看,到2025年,蜜雪冰城国内门店总量开到4.4万家,而海外市场门店量的体量却小得多。在这种情况下,出海找增长,几乎是蜜雪集团的必选项。

事实上,2020至2025年的五年间,蜜雪在国内市场高歌猛进时,海外市场的足迹也从无到有,遍地开花。

越南和印尼是蜜雪率先进入的两个市场,也是如今蜜雪海外门店最多的国家。在印尼当地,蜜雪冰城甚至火到成为一种时尚潮流,印尼时任总统佐科的长子、时任梭罗市市长吉布兰都带着蜜雪冰城的水杯出现在市政厅。

开局的顺利加快了蜜雪出海的节奏。

2022年蜜雪冰城一年进入6个东南亚国家,随后又将门店扩张到澳大利亚。去年蜜雪冰城登陆大洋对岸,纽约群众为了等一杯不到两美元的柠檬水,愿意排队3小时。

然而激进的增长也掩盖了很多问题。2025年财报数据显示,蜜雪海外门店净关428家,降幅8.7%。这是蜜雪出海以来第一次出现海外门店规模收缩的情况。

对此,蜜雪冰城东南亚大区首席执行官于鑫在业绩会上解释称,印尼和越南早期开发的门店在选址契合度、客群针对性等方面都有些需要持续提升的地方。为了门店长久持续盈利,集团启动了系统性主动调改。

但实际上,印尼和越南遭遇的问题与国内市场相差无几:门店密度过高导致选址重叠、加盟体系管理半径过长、部分加盟商品控不达标、早期门店差评率一度超过30%等等。

另一边,蜜雪刚进入的一些新兴市场显得更加具有挑战性。

与此同时,2025年蜜雪成功进入美洲大陆,在洛杉矶好莱坞开出美国首店,随后在纽约双店齐开。冰淇淋1.19美元、柠檬水1.99美元的定价延续了国内低价路线。

但硬币的另外一面是,纽约曼哈顿店年租金超过34万美元,员工时薪15到20美元,人力成本占营收35%。为符合FDA标准,核心原料需分拆采购,物流成本激增30%。为达到盈亏平衡,门店日均保本销量要达到800杯,远高于国内。

美国还不算对奶茶完全陌生的市场,Coco等台湾奶茶品牌此前在美国已经有一些固定消费用户,在口味方面蜜雪也有可借鉴对象,但仍有消费者吐槽蜜雪200%糖度的选项「淡如水」。

上述这些还仅局限在单一市场的本地化问题里,蜜雪可以通过招聘本地管理层、分市场运营等方式快速熟悉市场。

但在供应链方面,多国家分散作战,短时间内很难产生规模效应。即使相对成熟的东南亚市场,原材料很多也是从国内物流过去,更别说远在大洋彼岸的美洲等国家。

对于2026年海外市场的增长,东南亚大区首席执行官于鑫表示有信心重新实现净增长——但最终结果如何,还得看管理层解决问题的速度、决心和能力。

晨咖夜酒,不能简单复制

在国内市场主品牌蜜雪冰城之外,蜜雪集团的另外其他业务板块也在发力。

其中,蜜雪集团早就推出了现制咖啡品牌「幸运咖」,2025年还收购了鲜啤品牌福鹿家,尝试在咖啡和鲜啤赛道复刻蜜雪的打法。

和蜜雪冰城一样,幸运咖和福鹿家走的都是高质平价路线。其中幸运咖价格带在6-9元,70%门店在三线及以下县城小镇,主打「农村包围城市」,力图把咖啡这种弱成瘾性饮料普及到田间地头。

2020年,张红甫在蜜雪冰城刚刚突破万店时曾立下目标,「打造幸运咖品牌,用5年复制一个蜜雪冰城。」

幸运咖的理想是好的,但培养低线城市用户的咖啡接受度,不仅是要喊口号,更需要像早年瑞幸那样,真金白金搞补贴。2024年末,全国幸运咖门店量仅为4600家,不足目标一半。到2025年,蜜雪集团开始调动集团资源给加盟商扶持,砍加盟费。当时幸运咖单店启动资金大约在12.7万,比店面租到酒店一楼了的库迪都便宜。

2025年,幸运咖门店量从4千多家门店一路飙升到万店规模,勉强完成了目标——然而,就在市场以为幸运咖要崛起的时候,今年Q1幸运咖新增门店仅362家,一夜回到解放前。

2026年2月,一封名为《致张总:幸运咖加盟商,真的顶不住了!》的公开信撕开了幸运咖加盟的幕后一角。

信中,加盟商痛诉幸运咖执行端口团队能力不足、态度缺位,宣发与包材逻辑缺失,投入产出严重失衡,策略完全脱离市场,研发部缺乏爆品能力等诸多问题,甚至要求张红甫亲自出面,接管幸运咖。

然而这种诉求注定是很难实现的。因为幸运咖最大的对手并非瑞幸库迪,而是自家主品牌蜜雪冰城。

在郑州,近90%的幸运咖门店都落在蜜雪冰城门店格网上。最常见的拿铁、美式,蜜雪冰城门店里也有销售,而且还比幸运咖便宜。

2026年3月,蜜雪冰城还在全国门店开始铺设全自动咖啡机,投入10亿元专项资金。咖啡豆升级为30天短保鲜烘豆,牛奶换成了冷链鲜奶。一杯美式仅需5元,比幸运咖还便宜九毛钱。

但更大的悖论在于,只有真正想喝咖啡的消费者,才会主动去幸运咖买咖啡,但一般有这种念头的消费者,会直接选择瑞幸或者其他精品咖啡。

如果说幸运咖的争议是内讧,福鹿家的加盟商则在与盈亏线做斗争。

2025年10月,蜜雪集团以2.97亿元收购鲜啤福鹿家53%的股权。当时福鹿家只有约1300多家门店,主要集中在河南。半年后,这家鲜啤品牌已经冲到3200多家。

福鹿家的选址主要是在成熟社区底商、沿街商铺、餐饮街区,从河南向周边省份辐射。

蜜雪给出的扩张公式很清晰:复用蜜雪五大生产基地、29个仓储中心的庞大供应链网络,把生产成本砍掉15%-20%,鲜啤运输损耗率也从行业平均的8%降至3%以下。门店极致压缩,15平方米打酒站,2台啤酒机加1个冷柜,最低不到6万元就能开门迎客。为了吸引加盟商,福鹿家合同期三年加盟费全免。

但具体到落地过程中,啤酒的销售情况远比奶茶咖啡复杂得多。

因为啤酒的日常需求频次低,但在大型体育赛事、节假日等特殊时间,需求又容易集中爆发。而且啤酒也是夏季旺季,容易在夏天和其他品牌挤占供应链能力。

「现在大家的感觉是,订单不够导致周转不够,周转不够导致产品不新鲜,产品不新鲜导致订单更少。」一位加盟商在社交媒体上写道,「这是个死循环。」

从集团层面来看,蜜雪冰城、幸运咖、福鹿街已经形成了「晨咖+夜酒+下午茶」的产品矩阵,覆盖消费者24小时的饮品需求。但咖啡和啤酒,看似与奶茶同属饮品,其消费逻辑却截然不同,并不能简单做1比1的迁移。

要想真正从这两个赛道里长出蜜雪集团的第二增长曲线,蜜雪需要一个既能深刻理解业务场景,又能充分调动资源的管理者——在这个背景下,蜜雪集团迎来了一个新的CEO。

精细化运营,成为重心

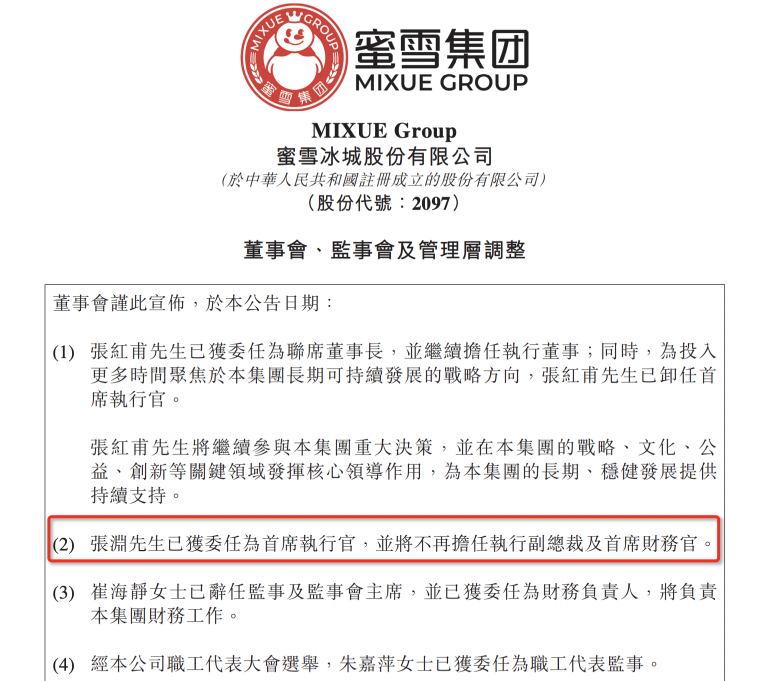

2026年3月,在业绩说明会上,蜜雪集团在交出上市后第一份完整年报的同时,也宣告了一次罕见的人事更迭——创始人张红甫辞任CEO,出任联席董事长;35岁的原CFO张渊接任CEO。

这是蜜雪成立将近30年以来,首次将权杖交给了职业经理人。

张渊的履历与创始人截然不同。

他拥有清华大学金融学硕士学位,先后任职美银证券和高瓴投资。2020年蜜雪冰城历史上唯一一次外部融资,正是他在高瓴内部推动的。据媒体披露,为了做成这笔投资,不到三十岁的张渊自费飞去郑州、住进张红甫家里建立信任,前后三次在高瓴内部推动项目才最终过关。

这样的履历,又让张渊在很大程度上超越了「职业经理人」的角色。

在业绩会上,张渊在发言中叫停了整个蜜雪集团过去几年一直推进的试图快速扩店、快速增长的节奏,而是宣布未来将聚焦于单店运营效率提升。

新官上任三把火,第一把火,就烧向了供应链。

2026年蜜雪计划投入16亿元用于供应链升级,其中14亿元用于国内供应链深度改造,2亿元用于海外生产基地建设。

国内供应链改造的核心是果类和奶类原料的升级,即把常温果酱、奶粉全面换成冷链鲜奶、鲜果、椰乳。今年一季度,核心单品「棒打鲜橙」已完成迭代,常温果酱被冷冻复合橙果汁替换。

无论是从产品口感还是健康程度,供应链升级都非常有必要,但部分消费者发现,蜜雪冰城单品价格上涨了。

比如,升级过后的「棒打鲜橙」从6元悄悄涨价至7元。2025年推出的新品,如柚子香柠茶、金桔香柠等,直接用上了升级后的原料,定价普遍也在7-9元之间。一些消费者发现,外卖平台价格此前本就比门店点单贵一元,涨价后一些果茶产品价格已经超过10元,直逼一点点、茶百道品牌价格,甚至柠檬水都从5元微涨至5.2元。

这种价格上涨,一方面是消化供应链升级带来的成本,另一方面也是在增长放缓时,提高单店盈利,缓解「低价高销量」的压力。

需要明确的是,供应链的调整是一个极其复杂的过程;从商业链条的角度来看,它对于成本、品质和消费者口碑的提升,还需要更多的时间。

第二把火,在于门店的数字化运营。

张渊表示,去年外卖大战让公司暴露出了很多方面的不足,尤其是数字化运营能力方面。

蜜雪过去近30年的运营经验几乎全部围绕线下门店和到店消费展开,APP小程序只在用户点单时打开,会员运营活动几乎是空白。反观旁边瑞幸,三年前和库迪进行咖啡大战时,就能精准给附近有库迪店的消费者推送优惠券。

2026年蜜雪一个核心任务是从外卖平台「夺回用户」。外卖大战之前,蜜雪线上单量大约只有一成,补贴后线上订单达到三成左右。蜜雪计划以自有APP和小程序为主阵地,精细化运营4.3亿注册会员,通过微信「摇一摇有优惠」、新品专属折扣等机制降低用户对外卖平台的依赖。

第三把火,运营雪王IP开大店,从「卖产品」到「卖体验」。

2025年1月,蜜雪冰城在大本营郑州开出第一家旗舰店,面积约400-500平方米,采用独栋双层结构,一楼卖饮品、二楼设「雪王魔法铺」卖IP周边。这不是一次孤立的营销动作。

没开大店前,蜜雪一直有生产一些「雪王」玩偶、小零食等周边产品,但只是单独列个货架摆在门店的角落,顺便在小程序下单时跳出来问用户要不要再带一包小零食凑单。

旗舰大店,是雪王周边的集合与升华。用户不仅能逛,还想买。

一方面,一家旗舰大店能在入驻城市引发打卡风潮。运营得当,这种开业热度能持续几个月到一年。比如郑州总部旗舰店,2025年全年客流超570万人次,营业额约9800万元,其中IP周边收入占比超过80%。

另一方面,得益于过去雪王接地气的人设营销,旗舰店的客单价从8-12元提升到25-35元,消费者停留时间从3分钟延长到15-20分钟,二楼零售区一个定价几十元的雪王玩偶,利润空间是数杯柠檬水的总和。

2025年底,蜜雪已在全国23个城市落地旗舰店,而2026年,蜜雪集团还打算在深圳、北京等12个核心城市继续开店,从「卖饮料」升级为「卖体验」——而它究竟能够在多大程度上支撑起蜜雪集团的营收和利润,还需要财报来给出答案。

总体来看,当集团的整体重心从门店规模切换到单店质量之后,蜜雪集团正在面临一个存在一定内在冲突的关键挑战:一方面要守住低价市场的基本盘,另一方面,又需要通过品质升级实现新的增长引擎的构建。

一言以蔽之:做大之后,还要做强。

这并不是一件容易的事情,而要从财务端看到结果,还需要更多的时间。

但对于蜜雪集团来说,这又是它在企业价值的提升层面必须跨越的一道门槛,也是它在「做大之后、继续做强」的道路上的必修课,更是它要实现「打造全球化百年品牌」目标的必经之路。

某种程度上,在经历了数个月的股价下行之后,张渊领导下的蜜雪集团究竟是否能够在这堂课上考出一个令人满意的分数,成为资本市场最为关心的问题——而这个问题的答案,将会在蜜雪集团的后续股价上得到印证。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经