2026-07-15 18:07

速览

本文来自微信公众号: 和讯 ,作者:孟圆

史上最长的猪周期,还在继续。

自2022年3月算起,本轮猪周期已持续超过50个月,猪价在行业成本线以下徘徊逾20个月,全行业深陷亏损泥潭。

截至7月15日,生猪现货(外三元)全国均价报11.14元/公斤,生猪期货主力合约收于11.96元/公斤。

近日,生猪养殖龙头牧原股份发布了2026年半年度业绩预告,预计上半年净利润亏损57亿元至67亿元,同比下降超过150%。

而在一年前,这家公司还在行业盈利周期的高点,全年净赚154亿元。从赚154亿到亏60亿,周期反转的烈度,远比想象中更剧烈。

01

卖一头,亏一头

亏钱的原因很简单,猪价跌得太狠了。

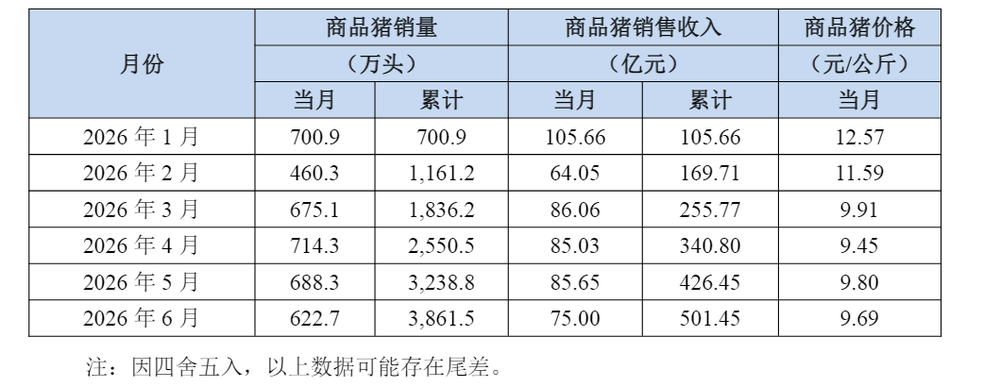

对此,牧原在业绩预告中解释得很直白:2026年上半年,商品猪销售均价约10.4元/公斤,同比下降约28%。

然而,牧原此前在一季报中公布的养殖完全成本是11.6元/公斤。这意味,每卖一公斤猪肉,便倒贴1.2元。

按照一头标猪120公斤计算,每出栏一头猪,牧原就要亏掉近150元。上半年,公司累计销售商品猪3861.5万头。

一季度,这种压力已经显露端倪。当季营收298.94亿元,同比下滑17.1%;归母净利润亏损12.15亿元,同比下滑127%。

进入二季度,情况进一步恶化。根据上半年业绩预告推算,二季度亏损进一步扩大至约45亿至55亿元,环比一季度明显增亏。

更值得关注的是,经营端的造血能力正在转弱。一季度,牧原经营活动现金流净流出9.2亿元,为2023年以来首次一季度现金流转负。对于一家长期以现金流韧性著称的企业来说,这是一个需要警惕的信号。

纵向对比,反差更为明显。2025年,牧原的销售毛利率还有17.82%,净利率接近11%。而到了2026年一季度,毛利率骤降至5.17%,净利率直接转负,跌至-4.09%。不到一年时间,利润表像被撕开了一道口子。

牧原股份2026年6月份销售情况

来源:牧原股份6月份销售简报

但不出意外的是,牧原并没有减少出栏量。这符合其以往在猪周期底部的惯常打法:用成本优势做护盾,在行业最惨的时候吃掉份额,等周期反转时兑现更大的利润。过去四轮周期,已经验证了这一逻辑。

2026年上半年,牧原出栏量为3861.5万头,同比反而增加了22.1万头。

在行业深度亏损的背景下,“不减产”本身就是一种态度,只是代价也很清晰。上半年,公司实现销售收入仅501.45亿元,同比减少了207亿元。

02

成本护城河,还在

尽管业绩出现亏损,牧原在这轮周期中依然保有一样同行难以复制的东西,那就是成本优势。

2026年1至2月,公司养殖完全成本约12元/公斤;3月已降至11.6元/公斤,进一步巩固了其在全行业的成本领先地位。

按照牧原内部的生产节奏,到2026年底,完全成本有望降至11元/公斤以下。。

从生产指标来看:

·PSY(每头母猪每年提供的断奶仔猪数)已从26.7头提升至28头左右

·肥猪日增重提高50克/天,达到860克

·育肥料肉比优化至2.7左右

·断奶到上市成活率保持在89%以上,全程成活率83%~84%

这些数字意味着,牧原在效率上依然领先行业一个身位。

但问题的关键在于,2026年上半年猪价的下跌速度,远远快于成本的下降速度。

生猪(外三元)价格走势

来源:中国养猪网

截至7月15日,生猪期货主力合约收盘价约为12.05元/公斤,现货价格(外三元)约11.14元/公斤。相比2025年同期的高点(约14.6元/公斤),猪价已下跌约24%。

与此同时,牧原上半年商品猪销售均价同比下降约28%,远快于成本端约0.4元/公斤的降幅。成本优势可以让牧原“少亏”,但在全行业深度亏损面前,无法让它独善其身。

不过,本轮周期底部出现了一个值得注意的变化:牧原也开始主动收缩上游产能了。

截至2026年6月末,公司能繁母猪存栏量为311.3万头,较2025年初362.1万头的峰值压降近51万头,其中超七成已在2025年完成。

表现上看,牧原仍在“逆势卖猪”,但在上游早就开始有节奏地收缩产能。这本身就是一个信号,在一定程度上验证了这轮周期的底部,的确要比以往更深、更长。

03

超长猪周期,行业“全员预亏”

截至7月15日,生猪养殖板块中已经有10家养殖企业发布上半年业绩预告,亏损幅度普遍在300%至500%之间。

例如,天邦食品预计亏损15亿至16亿元;京基智农预计亏损4.29亿至5.49亿元。头部、腰部、尾部,无一幸免。

这轮猪周期,已经打破了历史纪录。自2022年3月算起,本轮周期已持续超过50个月。更罕见的是,猪价在底部区域(低于行业成本线)徘徊已超过20个月,而在2014年和2018年的周期底部,这个数字不过是5到6个月。

不过,产能去化的信号正在加强。

2026年5月,能繁母猪存栏量环比下降1.32%,去化速度较4月的0.89%明显加快。截至一季度末,全国能繁母猪存栏量为3904万头,较2025年6月高点已去化约3.4%至3.95%。

市场普遍预期,如果去化势头延续,猪价有望在四季度迎来整体性盈利修复。

但短期供给压力仍在兑现。2025年上半年能繁母猪存栏处于高位,按照6至9个月的生产传导周期,2026年二、三季度商品猪出栏量仍在增长。与此同时,出栏体重和冻品库存均处于较高水平,短期供给依然充裕。

截至7月15日,生猪期货主力合约收盘价约12.05元/公斤,现货价格(外三元)约11.14元/公斤。相比2025年7月的高点(约14.6元/公斤),猪价已下跌约24%。

就在行业最惨淡的时刻,牧原也迎来了新老交替。

6月1日,创始人秦英林正式辞去全部经营管理职务,将董事长职位交给跟随自己多年的老将曹治年,而非自己31岁的儿子秦牧原,秦牧原仅被提名为非独立董事。

紧接着,6月25日,牧原连发两份公告:董事长曹治年、总裁高曈等12位核心高管,拟自6月26日起6个月内合计增持4亿至5亿元A股股份;同时,公司拟动用3亿至5亿港元回购H股。

官方公告给出的理由是:基于对公司未来发展前景的坚定信心及对公司价值的高度认可,为进一步维护股东权益,并增强投资者信心。

多数机构判断,2026年三季度猪周期仍将处于磨底阶段,拐点有望在四季度出现。届时,成本优势最突出、产能储备最充足的企业,将率先迎来盈利修复。

对于牧原来说,眼下是最难的时候,但也可能是最接近光明的时候。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 金融财经