2026-07-15 20:36

速览

本文来自微信公众号: 物业K线 ,作者:严明会

7月14日晚间,“城服第一股”侨银股份(002973.SZ)发布2026年上半年业绩预告:

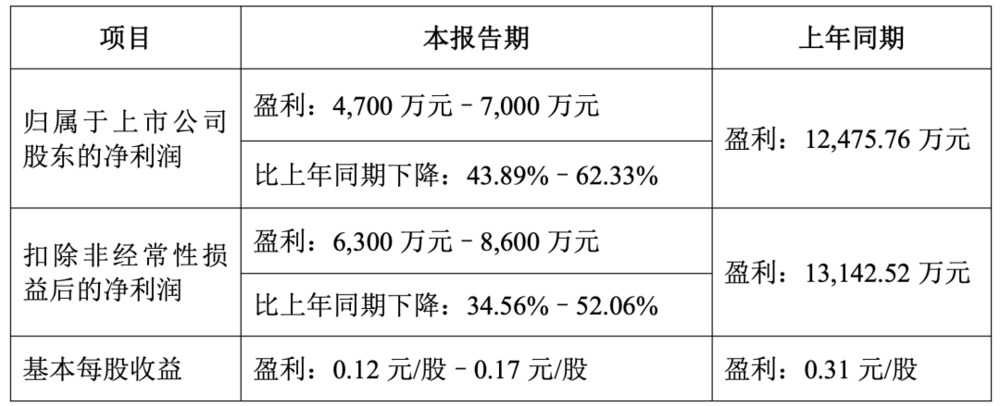

预计归母净利润为4700万元至7000万元,较上年同期的1.25亿元大幅下滑43.89%至62.33%;

扣非净利润预计为6300万元至8600万元,较上年同期的1.31亿元下降34.56%至52.06%;

基本每股收益0.12元/股至0.17元/股,上年同期这一数据为0.31元/股。

业绩预告冷水泼下来的同时,侨银股份也把2025年度每10股1元的分红打进股东账户——合计约4086.66万元。

本次分派股权登记日为2026年7月14日,除权除息日为2026年7月15日。

有意思的是,一同而来的还有大股东再度质押股权的通知:

郭倍华将其所持560.00万股股份,质押给万联证券股份有限公司,时间为2026年7月14日至2027年7月14日。

质押用途为:个人用途。

每10股派1元,总额4086万元。按持股比例,郭倍华持股1.115亿股,分红约1115万元;其女婿刘少云持股1.181亿股,分红约1181万元;女儿韩丹持股302.19万股,分红约30万元。

一家人刚拿到两千多万分红,郭倍华为何还要质押股票变现?她的资金需求,到底有多大?

回到经营业绩上,今年一季度,侨银股份实现营收8.49亿元,同比下降9.31%;归母净利润3483万元,同比暴跌48.47%。

半年报延续颓势,4700万到7000万的利润,同比下滑超四成。

在业绩预告中,侨银股份给出的第一个解释是主动调整。

外部下游区域财政承压、行业应收账款普遍高企。侨银股份在今年上半年严控垫资、审慎投标、退出低效益项目。

从项目获取来看,侨银股份并非躺平。今年以来,其先后中标安徽阜阳约7.92亿元环卫项目、山东平邑约2.1亿元项目、广东河源约6100万元项目等。

市场拓展并未停步,只是变得更加挑剔。但红海厮杀,主动退守的江上要如何再夺回来?

“足额计提应收款项信用减值准备,短期减少当期账面利润”,应收款问题也是一重原因。

回看前面的数据:2025年末,侨银股份应收账款余额29.67亿,合同资产9.88亿,两者合计近40亿,占总资产比重接近一半。

虽然余额较期初略有下降,但账龄结构不容乐观:1年以上应收账款占比超过53%,部分长账龄款项回收前景不明。

2025年,其信用减值损失达1.27亿,同比继续扩大,说明坏账风险仍在释放,而非收敛。

侨银股份还在公告中给出了第三个影响利润因素:预提官司赔款。

简单来看,就是有官司还在打,没出结果。为了稳妥起见,侨银股份先提前扣了一笔钱,当作可能赔出去的损失(这笔钱还没经过审计)。

如果把这笔提前扣掉的钱加回去,其今年上半年实际赚的净利润大概是7000万元。

2024年11月,夏冠明空降侨银股份。

在此之前,他的履历堪称耀眼:主导时代邻里完成港股上市,推动合生活从传统服务公司转型为科技赋能型企业,管理规模从数千万平方米跃升至过亿平方米。

外界期盼这位“80后”职业经理人,能为侨银股份带来新的突破。

夏冠明上任后,也的确为侨银股份画了一张不小的蓝图。

2025年,侨银股份发布了第二个五年战略规划——“两纵三横”,明确深耕主营业务和科技属性两大方向。

2026年初,夏冠明又在新年信中确立了城市大管家、环保创新、新能源人工智能、智能制造等七大业务板块。

在科技转型上,侨银股份动作频频:与人形机器人“国家队”签约、与中国电子云共建“城市公共服务智能体”。

夏冠明本人也在多个场合强调,城市服务的未来“将更依赖智能装备和机器人”。

转型的确从来不是一帆风顺的。

夏冠明说:“城服市场可以用一种新的逻辑重新再造一遍。”

但投资者可能更关心的是另一个问题:在“新的逻辑”跑通之前,旧的家底还能撑多久?

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经