2026-07-16 19:39

速览

本文来自微信公众号: IPP评论 ,作者:庄文越,原文标题:《快评|庄文越:二季度增长放缓,下半年宏观政策如何发力?》

二季度经济放缓,内需不足仍是主要症结

整体看,上半年经济运行在合理区间,4.7%的增速在全球主要经济体中仍处于较快水平,且落在4.5%—5%的预期区间;新动能成长、外贸韧性、企业效益改善等亮点突出,经济向新向优的趋势明确。

但同时,二季度增速回落0.7个百分点的幅度值得高度重视,供强需弱、结构分化的矛盾尚未根本缓解。

7月15日,国家统计局副局长毛盛勇在国新办新闻发布会上表示,上半年,新动能对经济的贡献率超过四成。而关于二季度的经济增速波动,他指出,主要是受一些短期因素和一些外部影响导致的。比如,石化相关行业受了一些外部影响;还有煤炭生产受国内短期因素的影响。图源:中国网

国家统计局副局长毛盛勇提出的“经济基本面没有变、新动能支撑强劲、短期扰动因素消退后经济将逐季改善”等判断,有充分的数据支撑[1]。

然而,尽管二季度经济增速回落虽主要受到石化、煤炭等行业短期扰动的影响,但内需不足这一深层次问题同样不容忽视:石化、煤炭两个行业难以单独解释0.7个百分点的增速回落。更核心的拖累来自地产链深度调整以及投资、消费内生动力不足。

对此,本文有如下几点研判:

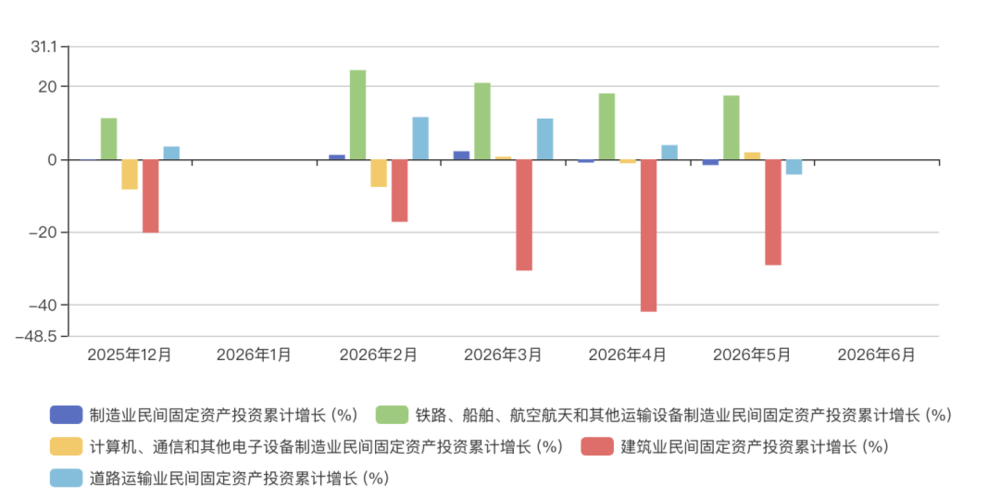

1.投资下滑压力超出预期。上半年固定资产投资同比下降5.7%,即使扣除房地产开发投资,固定资产投资仍同比下降2.7%。

其中,制造业投资下降1.2%、民间投资下降8.5%,房地产开发投资则大幅下降18.0%。尽管新领域投资保持高增长的态势,但传统领域投资收缩的总量所造成的影响更大。投资对经济增长的拉动作用逐渐减弱。

2026年1-5月不同行业民间固定资产投资累计同比增速。图源:国家统计局

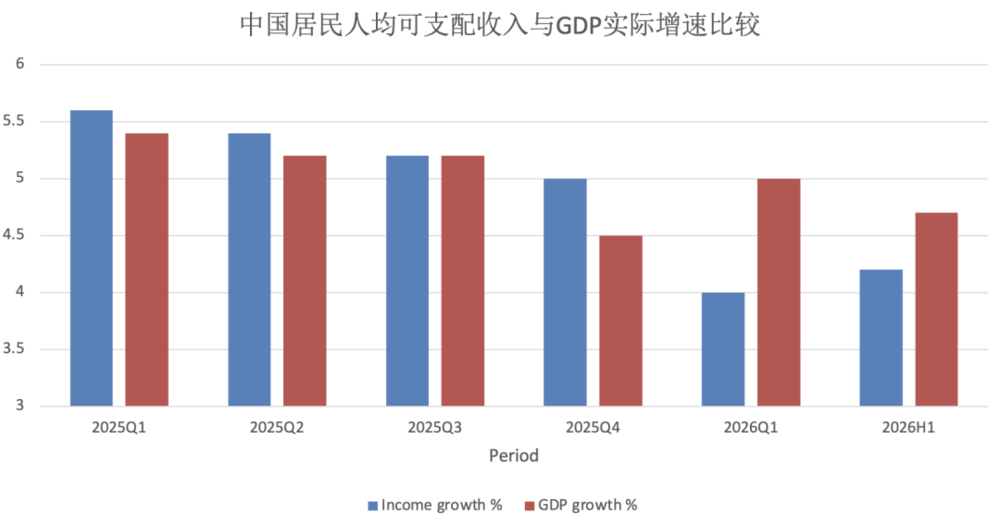

2.消费复苏力度偏弱。上半年社会消费品零售总额仅增长1.3%,全口径商品和服务零售也仅增长2.7%,远低于新冠疫情前的正常水平;扣除汽车类消费总额后,社零增长则达到2.8%,说明汽车类消费仍是主要拖累。

同时,需要注意到的是,上半年全国居民人均可支配收入22981元,比上年同期名义增长5.2%,扣除价格因素,实际增长4.2%,低于GDP增速。

中国居民人均可支配收入与GDP实际增速。数据来源:国家统计局

3.全年稳增长实现仍有压力。上半年4.7%的增速意味着,下半年GDP平均增速需达到5.3%,才能实现全年5%左右的增长。在全球经济放缓、上半年出口高增长存在价格因素和抢出口因素、地产调整尚未根本扭转的背景下,若缺少更大力度的逆周期政策支持,实现全年稳增长存在着一定难度。

4.结构性分化进一步加剧。目前,新动能高增长与传统行业收缩并存、出口高增长与内需偏弱并存、一线城市楼市回暖与三四线城市持续调整并存,宏观经济表现与中小微企业、中低收入群体的实际感受之间仍存在明显温差。

下半年宏观政策如何发力?

为实现年度增长目标,下半年的政策主线预计将加大逆周期调节力度:

一是财政政策可能更加积极:加快“两重”项目(指“国家重大战略实施”和“重点领域安全能力建设”相关项目)和设备更新政策落地,适当扩大专项债规模,支持基建投资企稳回升。

二是可能出台更大力度的提振居民消费政策:重点提升中低收入群体的消费能力,延续和优化汽车、家电等大宗消费支持政策。

三是将进一步稳定房地产市场:在需求端继续因城施策、放松限制,同时加大保交楼和保障性住房建设力度。

四是将进一步激发民间投资活力:切实缓解民营企业在准入、融资等方面的实际困难,稳定民间投资预期。

如何走出“低通胀”?

对于困扰中国经济的通胀持续走低问题,本文的核心判断是:短期内难以走出,但也没有必要刻意追求快速走出。

1.总需求修复偏慢是核心制约。供强需弱的市场格局尚未根本改变,需求端对物价的拉动作用有限。

2.结构性因素压制商品价格。部分传统行业和新能源领域存在阶段性产能过剩,市场“内卷式”竞争仍在持续,商品价格缺乏大幅上涨的基础。

3.输入性通胀不可持续。上半年工业生产者出厂价格指数(PPI)上涨很大程度上源于国际能源、大宗商品价格上涨——在6月国际油价环比下跌18.6%后,PPI随即环比转负,说明外部价格冲击是阶段性的。

历史经验表明,低通胀环境的扭转依赖于产能出清、债务化解、信心修复的系统性过程,单纯依靠货币放水或短期强刺激无法快速解决问题。同时,我们需要的,也不是通胀本身,而是温和通胀背后“企业盈利改善—居民就业增收—消费投资扩大”的经济良性循环。

*参考资料:

[1]大河财立方.国家统计局研判下半年和全年经济走势,东方财富网.https://fund.eastmoney.com/a/202607153807239594.html,2026-07-15.

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经