2026-07-18 15:27

速览

本文来自微信公众号: 培风客 ,作者:Odysseus

这一周市场足够精彩,闲话少说我们直接进入正题,从利率和汇率开始,到FOMC的展望,到黄金和铜包括商品整体的看法,最后我也会聊聊对于市场整体的一些思考。最后这部分我其实不是专家,没人能完整了解所有市场,但我曾经也经历过这种惨烈的下跌,我觉得有时候从不同角度讨论市场会有帮助。然后你也会发现本文里面不同章节用不同方法得出的结论有时候甚至是冲突的,这也是为什么我觉得等到月底看到更多信息会更有判断的把握。

利率:不像是一个加息周期,但利率的拐点目前也没看到。

感谢我曾经领导和同事的帮助,让我真的去建立了一个以利率和汇率为核心的观察框架,就像是之前分享的,因为我自己不懂,当我向很多资深的朋友咨询的时候,多看图是很多大佬和老交易员的共识。

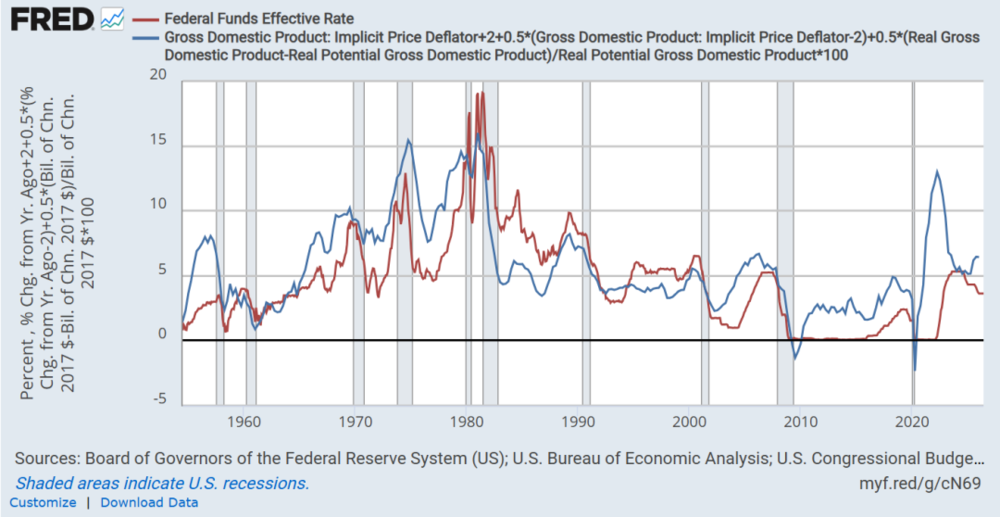

我们先从短端利率开始

从2026年1月份开始,短端利率一路走高,原因有战争,有联储换人,但从图上来看,到目前为止,短端利率上行的斜率是慢慢趋缓的。和2023年下半年以及过去几年类似。和2021-2022年那种加速上涨是不同的。

我是这么理解的,当联储决心战胜通胀的时候,他必须比市场更加鹰派,这种超预期的鹰派,会导致市场一次次上修之前的利率预期,然后你就会看到2021-2022年那种斜率越涨越高的短端利率。这也被叫做加息周期。

如果联储对于通胀不满意,但也觉得没必要连续加息,那么利率会走高但会有一个顶部,你看到的就是斜率越涨越低的图形,就像今天。这也被叫做Fine tuning,政策微调。

目前无论是投行,市场,联储自己的官员,都表示这看起来不像是一个加息周期,我认同这种说法,我也觉得从今天的来看,未来不像是一个加息周期,但我始终记得2022年的故事,所以我列出两条支持目前进入加息周期的逻辑。

-如果按照传统的思路,联储已经落后合意利率很多了

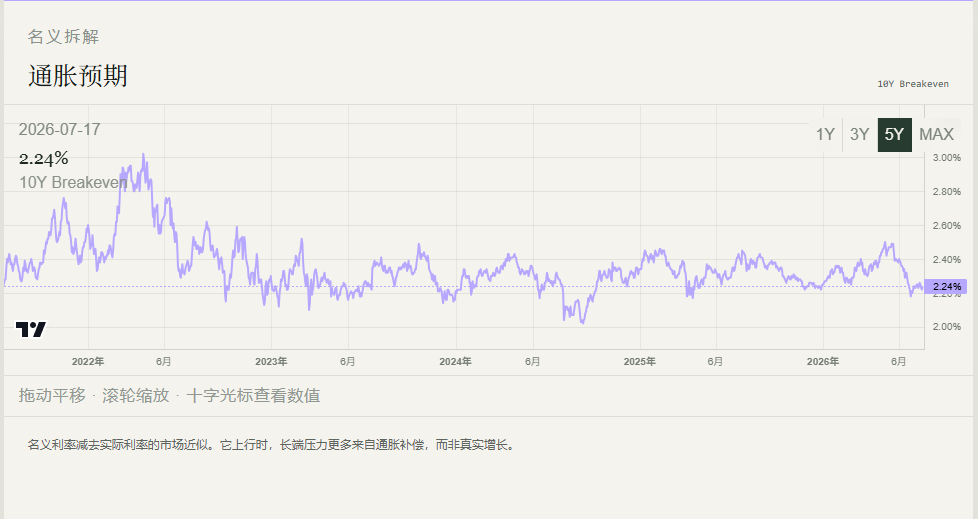

-目前美国的实际利率其实一直在走高,如果明年AI Capex继续增加,美国的经济不会差,通胀预期不走低,实际利率继续涨,加息周期完全可能

实际利率在涨,这不可能是因为传统经济很好,如果AI继续60%的Capex增速,我觉得实际利率就不会跌,通胀预期已经来到了4年的低位。如果AI的投资非常好,联储肯定是不会降息,甚至加息发现明年还要加息完全也有可能。

上面这两条逻辑我觉得瑕疵在于

-Kevin Warsh的主张是降息缩表,这点和美国注重提高供给的思路一脉相承,而且数据完全不支持薪资通胀螺旋,所以没有必要刻舟求剑用传统的2%通胀目标或者Taylor‘s Rule看加息周期

-目前市场自发在帮联储加息,如果真的在债务融资下AI投资继续繁荣,市场自己就可以把利率做高,联储都不一定需要干活就可以部分完成目标。在2022年通胀预期到了3%,联储需要加息周期合情合理,但现在通胀预期2.2%其实就还好。

所以我们会在下面FOMC展望里面再讨论政策的取舍,但我现在确实不觉得会有一个加息周期。短期按兵不动看起来像是最有可能的做法。

目前的情况就像是,因为Warsh不给大家预期,所以市场和Warsh的同僚们一个比一个鹰派,然后这个叙事的结尾,要么是通胀回到一个更合理的位置,要么是Warsh自己站出来表态。这两点都需要时间,快的话也许是一个季度内,慢的话就不好说。

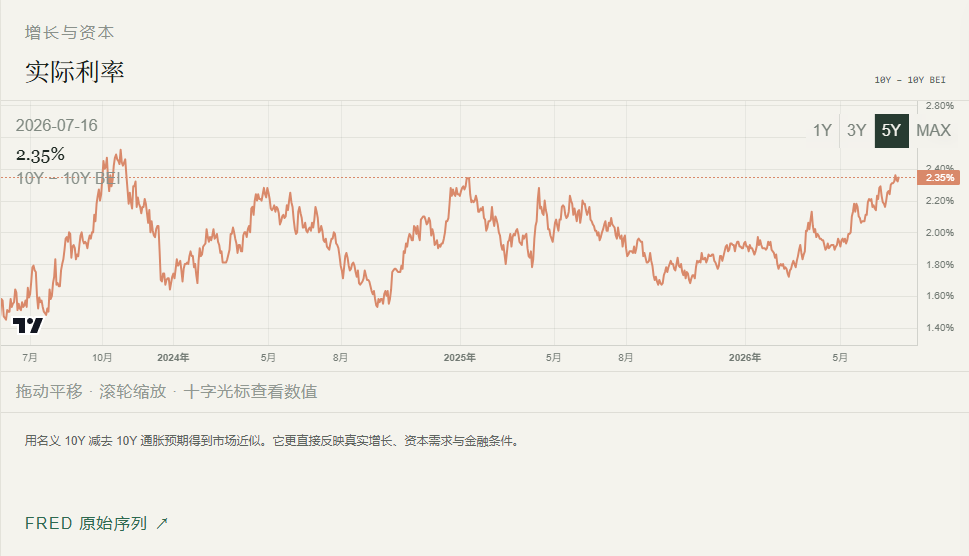

长端利率:这更像是70年代的叙事

长端利率比起短端利率看起来要更有上行动力,我觉得这完全合理,因为市场能感受到白宫对于降息的诉求,但无法回避美国财政赤字的问题。

我还记得刚入行的时候,研究美国的PMI,你会看到一个很有趣的现象,就是美国PMI的波动,在80年代之前非常快,美国的经济周期在1980年代之前,和新兴市场一样,14-18个季度一次,然后到了1980年之后,就变成了36-40个季度。

当时我还太年轻,我不懂这是为什么,有很多解释,通胀高导致经济波动大,或者冷战导致财政支出多。现在经过了这几年,我觉得有两点我以前没想过的解释

-利率的一个教科书解释,是对于违约概率的代偿,当这个世界有两个大国的时候,违约的概率总是比一家独大的时候更高

-我们说新兴市场波动大,本质是说新兴市场在应对一些经济波动的时候,它没有发达市场的经验,或者自己的资本沉淀不够多,所以应对风险的能力不足。但大规模的技术革命,其实让发达国家一样陷入了更大的波动。在技术进步和地缘冲突面前,即便是大国一样也没有经验。所需要的资本一样是个天量。

所以我觉得即便未来我们可以看到短端利率走低,长端利率大幅走低的概率也不大,除非是经济黑天鹅事件。

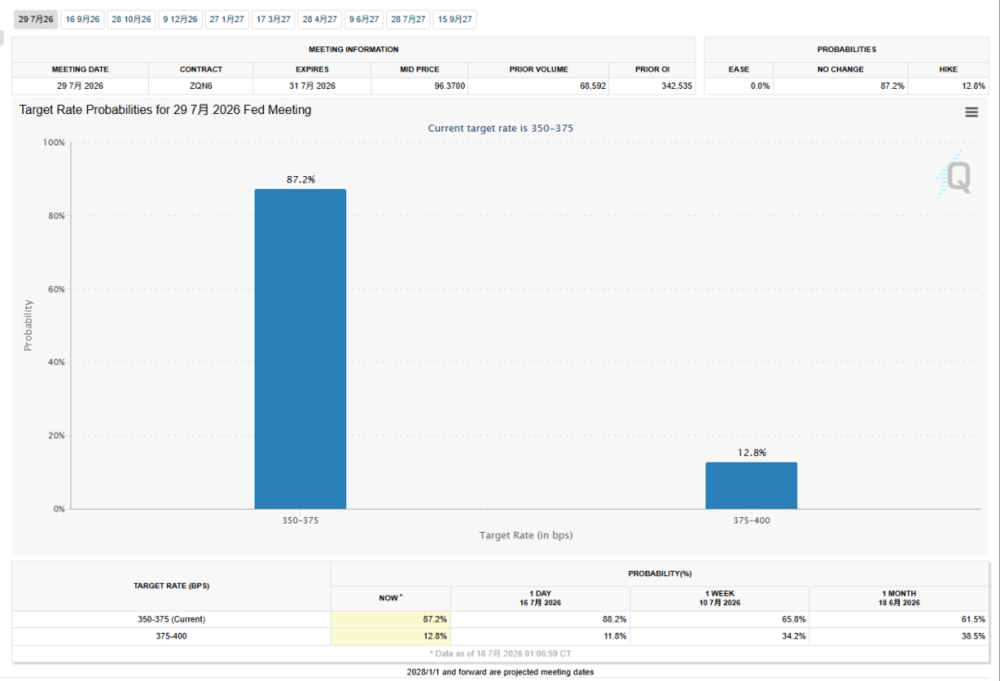

FOMC:我觉得摆在桌上有两个选择,按兵不动+Data dependent是基本假设,加息25bp是超预期假设

一般来说在FOMC会议上,参会者会对着三个选项做表决,鸽派,中性,鹰派。站在今天,我觉得参考联储上一次会议的情况和这个月大家的表态,降息25bp大概率不是这一次会议的鸽派选项。所以鸽派选项可能是

-保持利率不动+在表述中加上对于失业率的关注

这个概率我觉得几乎没有,因为这等于是上个月刚换了框架这个月再换,这是Warsh不愿意做的,和任何联储官员的表态也不符合

鹰派选项肯定是

-加息25bp,目前的数据其实不支持加息50bp的选项

目前这种可能性在10-15%左右,但如果你要我说,我觉得概率不一定这么低,不是因为别的,单纯是因为霍尔木兹海峡的问题,如果这10天霍尔木兹海峡再继续升级(完全有可能,因为伊朗要的是控制权,而美国不能给)。那么我觉得会有一些投票的委员想起今年3月份鲍威尔的表态说,油价通胀是一个短期扰动,联储不会考虑加息。继而在这次会议上倾向投票加息。

所以我自己觉得鹰派选项加息25bp,目前市场的定价是10-15%,但如果未来10天霍尔木兹海峡升级,这个概率其实有可能会高一点。

这其实是个很值得关注的风险,因为地缘真的有很多不确定性,但他们连在一起对市场冲击又会叠加,所以这也是我觉得这段时间可以多看少动的另一个原因。我自己有很多记忆深刻的时候,金融市场里面,如果一个坏事情会导致另一个坏事情,或者一个好事请会接着另一个好事请,那么两个坏事情或者两个好事请连续发生的概率比看起来高。

中性选项自然是

-按兵不动,同时强调对于通胀或者价格稳定的关注

这也是市场目前的基本假设

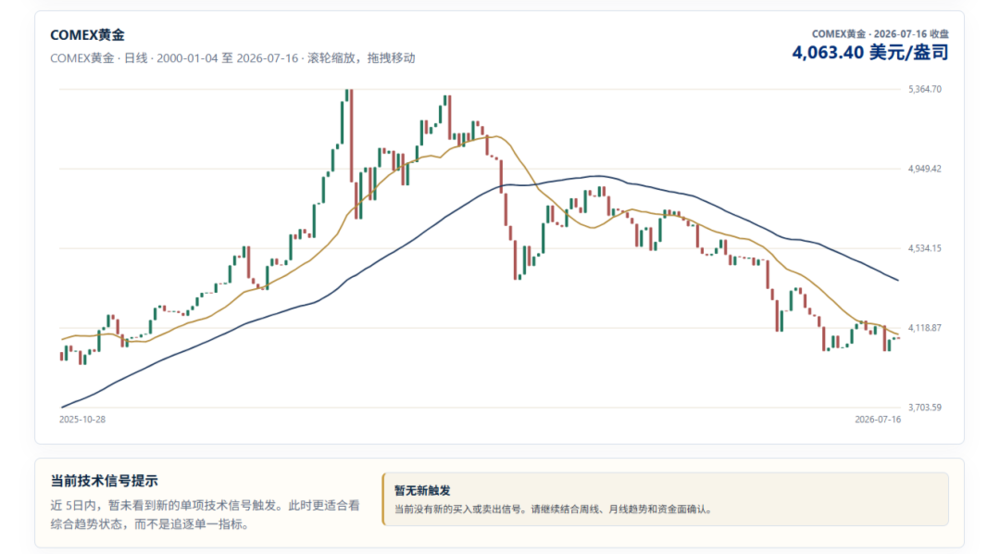

黄金:看起来像是定价了一个加息周期

在2024年3月份的时候,黄金也是类似的图形,只不过方向翻了过来

在那时候黄金突破了多重压力位,开始了价格走高,当时利率还在走高,鲍威尔讲话之后都没停下,但事后证明黄金是对的,2024年9月联储开始了175bp的降息周期。

所以黄金的交易就是这么简单

-如果联储没有一个加息周期,最后有一天回到利率走平,甚至降息的时候,黄金ETF会重新获得资金流入,然后金价见底

-如果联储真的有一个加息周期,不管是因为AI带来了技术进步,还是联储决心压制通胀预期到2%以下恢复美元信用,那黄金并没跌完

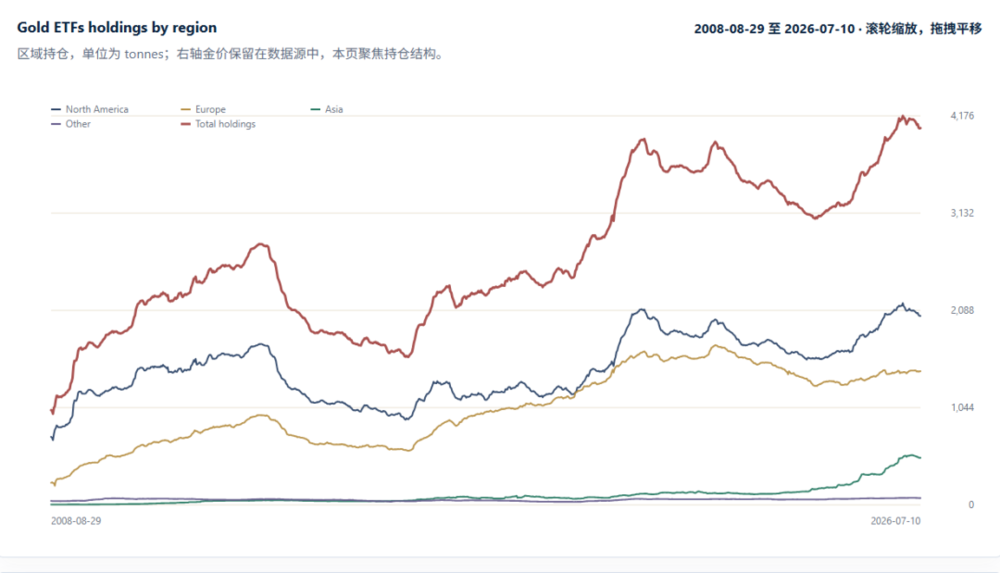

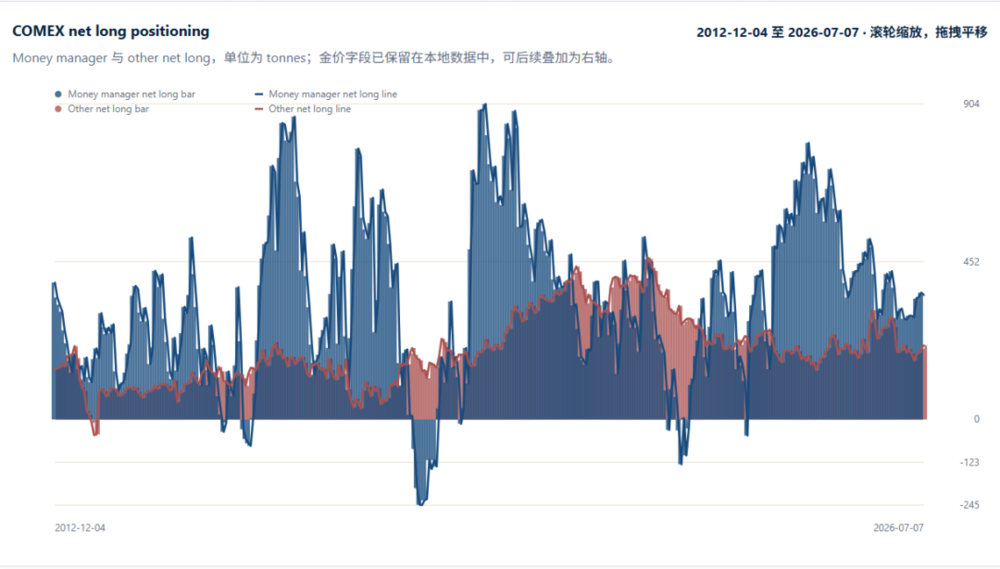

黄金的ETF和Comex净多头都是一样的故事,从之前拥挤的多头开始撤离,目前并没有看到结束的迹象,需要叙事的反转,目前看最有可能的

-10月份美国新财年赤字增加

-短端利率上行反转

-美国实际利率上行结束

这些都没看到,所以我觉得就可以等等

铜:基本面目前没大问题,但如果真的加息也请注意风险

铜的基本面很好是因为中国资本品出口不错,中国资本品出口不错并不是因为美国房地产或者全球传统行业不错,而是AI Capex不错。这部分解释了Comex铜为什么是一个累库的contango,但也要看到,这一周comex的contango远月波动也开始有,我相信大家都明白,这种高库存,高价格,高升水的结构,你要是看到升水结构开始出现波动,总归是要注意一下。

我完全理解铜的结构性利多,我也觉得如果明年硫酸价格下来,冶炼的瓶颈更大,我也完全相信中国资本品出口的逻辑,即便没有AI也会有供应链转移的叙事。近期的去库也证明需求不错。

但铜在过去几年的一个铁律就是,美国有最多的库存,所以美国的经济预期对铜的影响一定是最大的。没库存的地方谈预期是没意义的。

所以我想说的就是,铜的基本面不错有相当一部分是因为美国的预期不错,现在美国实际利率超过2.2%,叙事非常完整,所以你会看到美国的comex net long在一个多年的高位,一般过去在这种时候都是担心风险的。

事实上只有一次例外,2021年上半年,在极端低利率下,中国贸易商,下游和国储在comex市场多头平仓之后,依然保持了买盘。今天不能说这个情况不会复现,但我觉得看起来强度肯定没那么大。

市场综述:短期的扰动如上所述,但我自己觉得危中有机

之前说过,我自己错过了这两个月的科技行情,但真的看到科技有一个回调,然后很多朋友在讨论风险的时候。我反而没有担心2018年或者2021年重演。

2016-2018联储是一个加息周期,前两年中国经济在地产带动下不错,所以美国经济差中国经济好,一时间所有人都来买茅台,然后18年贸易战斩断了一切逻辑,PMI见顶,外需预期出问题。然后市场大跌,一直到2018年11月市场悲观无复已加,联储降息才反转

2021年是中国高成长+美国低利率叙事的高峰,然后一年后所有都变了,三道红线+美国加息,逻辑完全反转。也是到了联储降息才翻转。

我们今天的经济是一个K型分化,我觉得我们不会看到K型两端同时糟糕,当然我也觉得他们不会同时好。我的理解是,如果AI投资继续高增速,联储根本不会降息,那传统行业不会好。如果AI投资增速下来,联储可能矜持一下但最后还是会降息,那传统行业的反转是有可能的。

中国经济2018年和2021年是遭遇了结构性冲击的,一个是出口,一个是地产。我说实话,中国经济过去20年也就是这两个顶梁柱了,一个对外一个对内。过去8年中国经济是对外和对内都遭遇了结构性打击。如果联储加息我觉得全球经济肯定变差,中国出口包括资本品出口也会有逆风,但中国出口链的韧性已经不是2018年,出海这个东西在中国经济里面的意义也不是2018年了。

地产更不用说了,2021年的地产和2026年的地产位置和结构完全不同。

所以短期市场的风险显而易见

-联储的政策,AI的Capex

-市场的筹码,公募的抱团

-出口的持续性,消费的低迷

但我觉得有几个地方是可以宽心的

-如果联储真的要加息,那么他经济一定要不错,那么目前看,他AI的投资就一定要不错,那中国的科技产业链依然有机会

-如果他保持利率不动,那就不会有16-18,21-22年的加息周期。

-目前中国的出口和地产,没有走出结构性的下行,但下行最快最惨的时候肯定是过去了。

综上所述,我觉得就像之前说的,这个月底很多事情会清晰很多,下周的财报,下下周的FOMC和财报,包括ZZJ会议都值得去看看。我自己觉得2026年下半年肯定不如2025年下半年(降息+Capex高增)好做,风险肯定是有,不会是一个皆大欢喜的结局,但我觉得今年下半年肯定也有机会。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 金融财经