2022-11-18 20:40

扫码打开虎嗅APP

本文来自微信公众号:XYY的读书笔记(ID:xiaoyanyan00002),作者:肖俨衍,原文标题:《【读书】ARM发展史:退一步海阔天空》,头图来自:视觉中国

如今,ARM内核芯片几乎垄断90%的智能手机市场,其也成为了研究芯片绕不开的话题。ARM退一步海阔天空——从芯片设计制造一体化到芯片IP授权的独创商业模式,更是开启了一个新的时代。本篇,我们来看看ARM如何从一家摇摇欲坠的落魄公司,成长为以移动通讯设备为核心、横跨多赛道的芯片底座的发展历程。

书籍:《Mobile Unleashed》这本书作者是半导体专业媒体semiwiki的创始人,这本书比较系统回顾了ARM从创立、崛起到中兴的全过程(到2015年),前一半聚焦ARM,后一半则落笔到苹果、三星、高通三家公司对ARM生态的重点贡献。

Acorn成立于1978年英国,其核心创始团队来自剑桥大学(很深度学术背景,后来几位创始人又回大学当教授了),当时股东是BBC(英国央视),其成立最早是基于成熟的MOS公司6502芯片打造计算机产品,6502基于其他产品一半的时钟周期能够运行相同指令,好处就是可以使用更便宜的内存和其他辅助设备。

然而,当时的PC时代,Intel的X86系列已经初出茅庐,和IBM,微软合作使得其逐步成为行业标准(详见《【读书】Intel发展史:“三剑客”如何铸就芯片龙头?》),并且在80286产品中加入了内存管理单元,进一步增强了对于客户的吸引力。相对来看,MOS公司后来被Commodore(一家计算机生产商)收购,使得6502对行业吸引力下降(框架性技术所有者不能和自己客户竞争,否则就很难成为行业框架)。此外,6502没有32位架构,以及内存管理模块,Acorn公司开始寻找别的解决方案。

RISC精简指令集开始普及,Acorn开始研发ARM1。与此同时,在UCBerkeley一种名为RISC的精简指令集开始流行,相对Intel X86的CISC(复杂指令集),其基于Load/store精简的指令集架构,获得了更高的效率,还有更低的能耗——当时80286的功耗是3W,而摩托罗拉的68000功耗是1.4W,伯克利的RISC架构CPU将拥有显著更低的功耗。基于前期6502的经验和技术,以及RISC的概念,Acorn在1983年成立了RISC项目组(由Sophie Wilson和 Steve Furber带领)。

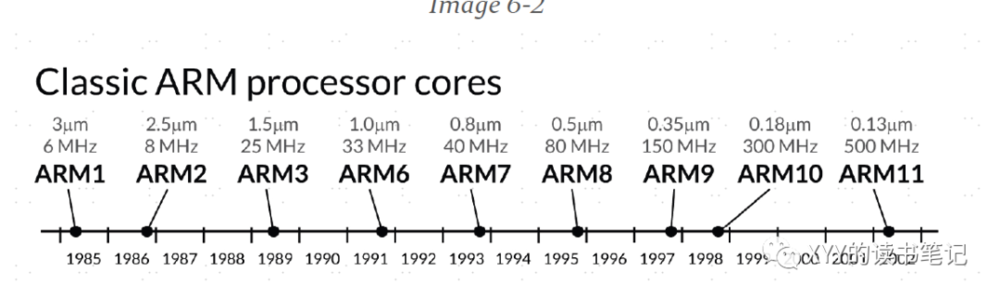

当时芯片设计EDA等都尚未流行,Acorn除了拥有指令集外,需要完成其他所有研发设计研发工作。此外,当时大公司为了避免bug都会将芯片设计工作重复5-10遍,Acorn没有这样的资金和实力,其简化了整个研发过程(还是花了1年),而简化的流程有个意想不到的效果,虽然当时性能(MIPS,每秒执行指令数量)仍然是核心聚焦,但节能也成为产品意料之外的优点(当时不太看重),1985年4月,ARM1正式推出,其主频为6MHz。与此同时,伯克利的RISC产品重启了4次,显示了开发的难度。ARM1测试完成后,公司想找一些媒体来报道,记者却表示不信这家小公司能完成这样高技术产品。

Acorn进军PC,却完全没有竞争力。ARM1拥有杰出的产品,然而作为CPU这样的行业底层基础设施,一旦成为标准,优秀的产品将打败杰出的产品。早在1983年,Acorn就推出了Acorn Business Computer(简称ABC),为了进军计算机市场。公司初期的产品例如Cambridge Workstation 32016在英国教育市场获得一定客户认可,然而和当时主流的Win-tel联盟的PC,包括苹果推出的Macintosh等产品比较来看,Acorn的产品完全没有吸引力,更不用谈没有应用生态支撑。到1985年,Acorn陷入了财务危机,BBC将公司卖给了Olivetti,后者对Acorn不断加强控制,持股比例达到75%,并且改变了公司管理层和文化。

RISC开始在工作站等赛道流行,ARM2推出。1986年开始,RISC架构的CPU开始在商用工作站流行(这些机器不需要Win-tel的应用生态,反而需要计算效率、能耗等),IBM、惠普等行业巨头都推出了RISC内核的CPU驱动的商用计算机工作站。被收购后,Acorn重新开发PC产品,除了ARM芯片外,其他操作系统等都处于研发状态。

1986年,ARM2推出,其拥有2.5万个晶体管,基于VLSI的2.5微米制程,其最大的改进是基于图形界面的行业趋势,新的产品不仅支持通用计算,而且支持多媒体呈现,包括图像和声音。然而,在加州操作系统开发团队ARX却变成了研发黑洞,一再延期,Acorn后来不得不让英国团队重新开发了RISC OS。

1987年,公司的Acorn Archimedes(如下图)系列PC产品正式推出,其搭载ARM2芯片,RISC OS操作系统。然而,Archimedes系列最大的问题是产品定位不清晰:对于教育客户,其定价太高;对于企业客户,其兼容性不够。当然,其作为一个工作站或者满足一些发烧友的需求仍然存在一定价值,但是相比其他竞争对手产品,以及Acorn高预期,其仍然表现让人失望。

ARM3推出。然而,Archimedes系列产品不及预期,使得股东Olivetti开始考虑出售Acorn变现,尤其是ARM的芯片技术。他们Pitch了Intel,后者Pass了;找到了西门子,但后者觉得连Olivetti自己(他家也是个历史悠久计算机制造商)都不用ARM芯片,这个技术也没什么价值。

当然,Olivetti作为Acorn的股东最大的功劳可能就是没有干扰ARM系列芯片的研发,正是在这种动荡中,1989年,ARM3正式推出,其主频33MHz,基于VLSI 1.5微米制程,其增加一个SWP指令集,用来执行原子读写操作,与其他RISC芯片相比,ARM3具有明显能耗优势。然而,即使有优秀的产品,Acorn在销售能力上的缺失,仍然使得ARM3当时没有用武之地。相比于同类产品如MIPS R3000和AMD的29000,不仅在商用工作站得到了应用,甚至在一些专用的设备上得到新的应用。然而,是金子总会发光,ARM的机会就在不远处。

Acorn因口碑与苹果结缘。实际上,ARM开发者系统已经在学术界诸多编译器和软件项目中证明了自己,而这些口碑也开始传到了苹果公司研发人员耳中。苹果公司1986年(乔布斯被离职后,详见《【读书】乔布斯的“心学”:大道至简,直觉开路》)成了了ATG(Advanced Technology Group),主要聚焦尖端技术应用的研发。ATG内部两名工程师Pittard和Gavarini在内部做了个Mobius项目,即基于ARM2、6502、摩托罗拉的68000等不同芯片运行苹果所有程序,结果发现ARM2表现超越其他两款芯片。Mobius项目有一定的技术收获,然而,MOS和摩托罗拉当时都是苹果重要合作伙伴,这个项目后来就不了了之了。

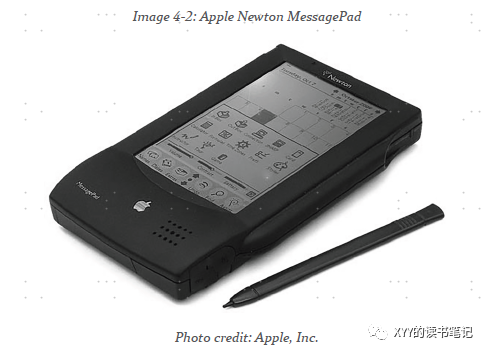

Newton项目最终采用了ARM芯片。1980年代后期,Sculley掌舵时代的苹果面对业界“No Vision”的指责,针对性推出Knowledge Navigator的项目,其意抓住信息高速公路(Information Superhighway,可以粗略理解为互联网的前身)的大机遇,Sculley在一次Keynote中提出大愿景——于是,苹果很快从一家只有产品没有愿景的公司,跻身为只有愿景没有产品的公司。开个玩笑,承载这个愿景的产品被命名为Newton,其定位(如下图)为信封大小,搭载触摸屏、硬盘和红外接受装置,售价在6000-8000美元的平板电脑(当时叫掌上电脑PDA,太先进了)。然而,Newton最开始找错了处理器合作伙伴,他们选择了ATT的Hobbit。很快,苹果就发现后者定价太高,且拥有诸多Bug。1990年苹果内部高管更换,使得Newton项目负责人基本全换,他们准备寻找一款新的合适的处理器。

Connecting the dots,ARM正式成立。实际上,ARM与PDA的结缘从1977年Acorn还没成立就开始了——Acorn创始人 Hauser,后来成为Olivetti研发实验室负责人是一位记性不好的学者,他经常幻想自己有一台能够放进口袋的电子记事簿。此后他甚至自己创业,成立Active Book打造对应产品。1989年,他购买了ARM芯片的技术,并且聚焦能耗优化,推动ARM2aS推出,其具备了静态设计,能够在不用时关闭时钟,从而做到节能,经过6年优化,这项技术成为ARM中核心的基建,当然,当时还没有派上大用处,等到Newton项目开始找到了ARM芯片。

Saxby成为ARM掌舵人,奠定核心业务模式。当时Acorn几位创始人Wilson、Furber觉得自己更多对学术研究感兴趣,对商业经营兴趣一般。当苹果公司前来寻求合作的时候,他们开始产生退意(后来都去大学当了教授),当时Acorn创始人想基于ARM技术退出,而苹果需要处理器,VLSI(ARM的代工厂)对于ARM芯片前景看好。于是1990年,三方成立了合资公司,苹果投资150万欧元,获得了主要股权和董事会席位;VLSI投资25万欧元和提供开发工具和代工支持;Acorn贡献了ARM的IP(价值150万欧元)和开发团队,新公司名称为Advanced RISC Machines(简称ARM)。

当然,新公司还需要一位掌舵人,他们找到了Robin Saxby,前者主要职业经历是摩托罗拉,并且参与了68000等芯片开发,并且掌管Embedded部门的芯片销售工作。此外Saxby还拥有创业企业经历,其后来在一家欧洲的半导体企业就业。Saxby和Acorn创始人Hauser也是多年好友,Saxby在摩托罗拉时候曾经提议公司设计和运营分开,这个建议没有被公司采纳。实际上,Saxby真正奠定了ARM的IP授权的业务模式,Saxby基本放弃之前ARM在商用计算机的尝试,制定了ARM成为全球embedded(当时应该指PC等计算机以外的智能设备)系统芯片标准的目标。

为Newton定制芯片。有了苹果作为客户对ARM来说是重要转折点,即使Newton产品最后失败,对ARM来说也是不小的销量数字,更不用说可能就是其跨越鸿沟的口碑传播的起点。ARM开始为苹果定制一款新的PDA的应用芯片,ARM610,这是一款全新设计的产品,其拥有36万个晶体管,主频是20MHz,使用1微米的制程,其拥有一个新的内存管理单元、以及一个新的寄存器。

1991年10月,ARM610进入Newton项目组进行测试。Newton最开始尺寸有“大中小”三种方案,小尺寸最大的问题就是电路迷你化,要在狭小空间布局众多电子设备,苹果找到了夏普,最终其选择最小的,能够放进口袋的尺寸。1992年,Sculley在CES上发布了Newton第一代,并且声称PDA市场未来市场空间达到3万亿美元。1993年8月,成型的产品发布(如下图),售价699美元,7个月后搭载新操作系统的产品售价调低到499美元。

Newton系列并不成功。1994年,苹果的Newton系列销量是6万台,每台机器里面都搭载了价值20美元的ARM芯片,其致命问题是手写输入的问题,对于长单词比较顺畅,但是对于or和is这样的单词却经常读写错误这个销量位列行业第三,当时最大的竞争对手HP 95LX,其搭载Lotus操作系统,芯片是NEC V20,销量达到10万台。

实际上,也不能说Newton的表现不及预期,因为当时公司就是预测这款产品最开始接受的用户可能是技术极客、行业垂直商业用户比如医疗、保险等。当时用户调研还发现通话功能是当时用户普遍的需求,但是考虑到成本太高,苹果很快就放弃了增加通话功能,苹果显然与当时移动通讯市场从模拟转向数字的浪潮中绝缘。

最后,说句题外话,PDA市场如果说最后有赢家,那就是Palm,这是一款定位为PC的辅助设备(而不是替代),具备日历、通讯录、备忘录等功能,而且大小只有Newton的三分之一,售价是300美元,而且其开发建议输入法graffiti,2001年Palm销量达到2100万,占据了掌上电脑70%市场份额。

新市场靠发现、而不是靠规划。很显然,对于PC和商用计算机市场,前者Intel一统天下,后者群雄逐鹿状态,ARM当时都机会渺茫。Saxby定位Embedding设备,实际上是排除法,却没办法准确说ARM适合进军哪个特定赛道。然而,这样的赛道往往并不是规划出来的,而是尝试着来的。PDA的尝试不算成功,但也小有成就,帮助ARM在行业开始赢得口碑。然而更重要的趋势却不是PDA,而是移动通讯,首先让我们简单回顾了移动通讯的发展简史。

从0G到1G,移动通讯市场模拟时代。实际上,最早发明移动通讯设备的是ATT和摩托罗拉,就是我们经常在抗战剧中看到的士兵背着的可以移动通讯的设备,其原理和当时广播无线电类似,二战后从军用转为商用,主要针对一些公共基础设施、运输卡车、记者等专用场景。其在每个城市树立一个大的发射装置,辅助一些小的设备,其最大的问题是通话效率低,以纽约为例同一时间仅允许12个用户通话,用户经常需要等30分钟才能通上话,这就是移动通讯的0G时代,当时在美国大概有4万用户,在此后40年里0G通讯开始在全球各地普及。

之后是1G时代,其发展驱动力是计算机和RF射频技术普及,此外最大变化就是美国FCC专门针对移动通讯放宽了频谱,相对于0G时代很窄的频率使用范围,1974年FCC开放了40MHz专门用于移动通讯,和广播无线电分开,这些发展奠定了移动通讯设备商、网络基础设备、运营商三大产业链环节,这就是1G网络,其仍然是模拟通讯,但相比于0G用户拨打电话是自动接通的,不用等待。且随着通讯网络密度增加,通话质量和网络容量也明显增加,越来越多的企业用户意识到移动通讯带来的价值。

然而,1G时代仍然有诸多遗留问题,比如通话是不加密的,只要你有设备调到相应频率就能接收到(想想那些谍战剧);此外,国际漫游仍然不可能,因为不同地区运营商采用不一样的设备;随着使用设备增加,频道变得拥挤,互相之间干扰增加;接受模拟声音需要很大功率,因此设备通话时间普遍小于1小时,且这种辐射危险越来越成为隐患。

2G开始发展,移动通讯数字化。基于1G的诸多问题,更是基于对美国垄断地位的挑战,欧洲在1980年代初率先推动移动通讯数字化转变,也即2G GSM时代来临——TDMA网络,其将一个频道拆分为多个时点,而多个通讯用户使用不同时点,所以通话不冲突。此外,这些传递信号从模拟信号转变为数字信号,且不通话时候不需要传递信号。

2G时代相比1G时代有6个优点:

1. 更高效频谱使用;

2. 通讯设备有更大开发潜力;

3. 数据传输潜力更大;

4. 手机成本更低;

5. 基础设施成本更低;

6. 通话质量更好。

最后,2G时代除了通话,还引入了短信功能,允许用户通过类似数字传输模式发送文字信息。1987年,欧洲13个国家的15个运营商在哥本哈根签署协议,正式推进基于TDMA的GSM 2G数字移动通讯标准。

TI成为2G时代ARM重要的客户。和欧洲GSM标准一起兴起的芯片公司首先是德州仪器,我们曾经在《【读书】德州仪器(TI)发展史:专用技术,专有场景》提到过,TI搞定了爱立信、摩托罗拉、诺基亚等几大2G时代移动通讯巨头,其DSP处理芯片成为行业标准,随着智能机时代到来,TI又准备集成应用处理芯片,1992年TI开始和ARM谈论授权的事项,而这次合作内部产生比较大的阻力——当时TI的EVP Rhines的问题也很有道理,既然TI有自己设计制造芯片的能力,为什么不自己做应用芯片呢?

ARM的解法是直接Pitch 诺基亚,其专门基于ARM7开发了Thumb 指令集,其是16位指令集(常用指令集是32位),用来实现通用功能。使用Thumb指令集,其代码可以压缩65%,同时是基于16位内存代码效率的160%。Thumb指令集最终获得了诺基亚的信任,TI最终同意采购ARM芯片,并且集成自己的DSP芯片。此后,诺基亚的崛起,与TI系列芯片(包括后来智能机时代的OMAP)都和ARM内核的CPU分不开。

客户接踵而来,收入初见规模。ARM的第三个客户是夏普,后者正是从苹果Newton产品使用ARM中产生了兴趣,而夏普的大客户任天堂的兴趣也是背后驱动力。当时主机游戏通用解决方案3DO也是基于ARM的芯片设计,其意在打破任天堂和Sega的垄断,但最终没有成功(具体可见《【读书】美国主机游戏30年:内容和生态定座次》)。此后是三星(第六个客户),其重金投入购买了ARM的版权(关于三星后续还会详细说),1995年NEC成为ARM的第十个客户。

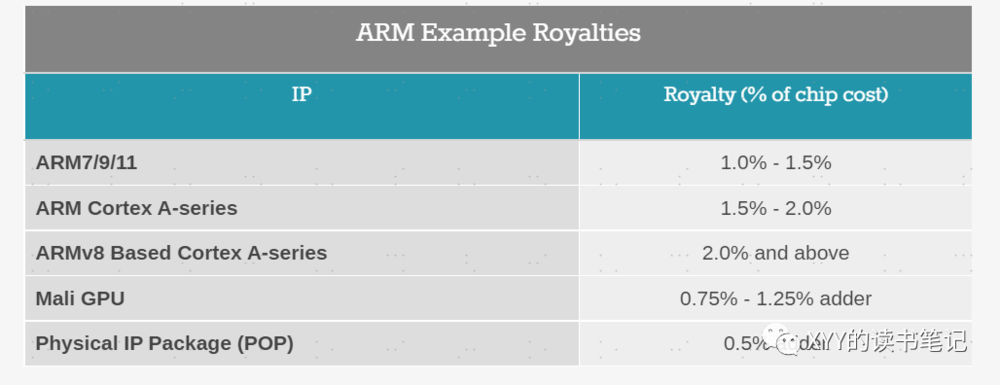

一系列新的客户授权,也使得ARM开始产生了稳定的收入,将敌人转化为朋友——ARM基于IP授权、定制化产品的商业模式也最终定型,最大化通用部分,将定制化部分拆分开,也使得这一套模式更加稳固(兼容了通用的网络效应,而定制化的高效)。此后,随着Fabless模式兴起,ARM的授权更加精细化,分为特定内核的授权,或者指令集标准的授权,ARM从一家芯片设计公司更像一家咨询公司了。

手机市场迎来新玩家。1995年,ARM推出了ARMv4指令集。同年推出了ARM8,主频72MHz,0.5微米制程。手机市场也迎来了新玩家,Hitachi和NEC宣布搭载微软推出的Windows CE操作系统,此后LG,飞利浦,Casio等厂商都宣布会推出支持其OS的设备。1997年,ARM和Sunday Microsystem在JavaOS上达成合作,基于网络就是计算机的理念,JavaOS当时开始流行,而ARM架构芯片则成为这类设备内核。

1998年,爱立信、摩托罗拉和诺基亚宣布成立合资项目塞班,其后来成为半智能机时代行业标准。当然,这里面最大的赢家还是诺基亚,1997年Nokia 6110推出,其第一年销量就达到300万台,推动诺基亚成为1998年全球手机销量第一。与此同时,曾经的移动通讯领先者摩托罗拉却还在死守模拟通讯,公司高管觉得4300万模拟手机用户不会犯错,他们还借鉴ARM开发了M-Core芯片。而等美国意识到2G时代不可避免之后,他们拥抱了CDMA技术,后者专利属于高通,摩托罗拉也不在里面。

ARM趋势已成,IPO上市。1997年,ARM的营收为2660万欧元,同比增长59%,利润是500万欧元,同比增长35%,员工数量274。ARM架构授权当年芯片出货量是980万,位列行业第三,第一第二分别是MIPS和Hitachi SH。1998年4月,ARM在伦交所和纳斯达克两地IPO,发行了1173万股股份,募资3640万欧元。当时苹果持股比例达到42.3%(上市前),为了挽救当时其艰难的财务困局,其迅速出售了持股的18.9%,卖了2400万欧元,10月又卖了3200万欧元,总持股比例降到19.7%。ARM另外一位股东VLSI也出售部分股份(VLSI后来被飞利浦收购了)。

1998年,ARM架构芯片销量达到5100万(同比5倍):高通也在这年成为ARM的客户,他们在开发MWM3000芯片(集成了基带和芯片)。ARM7TDMI芯片也被爱立信用在集成蓝牙功能芯片上,显示了其灵活性(使用多个场景)这么迅猛的增速使得ARM股价涨到了天上(当时也是dotcom期间)。1999年,ARM架构芯片出货量1.8亿(同比3倍),前景仍然广阔,因为37个授权方只有19个已经出货,其他还在研发当中。Saxby估计有50%左右的芯片用在手机上,ARM锁定了Embedded RISC行业领军者的地位。

智能机趋势兴起。1999年,ARM9E推出,其采用ARMv5TE指令集,具有基础的DSP功能,基于0.25微米制程。ARM也开始采用收购增强自身能力,包括110万欧元收购25个经验的软件工程师,收购邻居Micrologic Solutions,这些都是增强自身软件能力,基于行业对算法优化的需求。

2000年,ARMv5TEJ增加对Java的优化,其相比于ARM9在支持Java性能上提升了9倍。ARMv6增加了对于多媒体消费的支持,性能提升了75%,此外还增加诸多向CISC借鉴的功能(互相学习)。2000年,Intel也成为了ARM的客户,其基于ARM架构推出XScale Core,主要竞争对手是TI OMAP(也是ARM的内核,Intel这个系列不成功,主要受到销售的阻力,同时销售PC和移动两套设备实在太难。2006年XScale系列以6亿美元卖给了Marvell)。此外国内的中兴也在2000年成为ARM的客户。

进入2000年,手机智能化的趋势明显,2001年诺基亚9210搭载了ARM9架构内核处理器(TI OMAP)和塞班6.0系统,其支持用户自主下载应用程序。索尼和爱立信合并成立了索爱,继续进军手机市场。2000年ARM出货量4.2亿,同比又超过翻倍,越来越成为行业基建。最后,2001年Saxby担任11年CEO后宣布退休(功成身退),接班的是Warren East(1994年加入公司)。

不管行业如何变,ARM稳坐钓鱼台。2001年ARM出货量为4.2亿,同比微增(dotcom泡沫破裂,肯定有影响)。手机行业继续风起云涌,RIM推出的黑莓手机,搭载ARM7EJ内核,基于Java平台开发了OS,具备全键盘,2002年发布,能够实现通话、邮件、日历等功能,深受商务人士喜爱。此外,拍照功能越来越成为行业标配,Nokia 6600就搭载640*480像素相机。摩托罗拉仍然选择和微软捆绑,但是其手机也开始搭载TI OMAP系列芯片(实际上也包含ARM内核)。

而2003年,Andy rubin成立公司开始研发安卓,其最开始研发研发一款基于地理位置进行个性化定制的设备,后来发现市场太小,于是转头开发智能手机OS,2005年被Google收购。此外,2004年Mobileye也成为了ARM客户,其核心产品是ADAS(辅助驾驶系统),此外华为也成为ARM的客户。

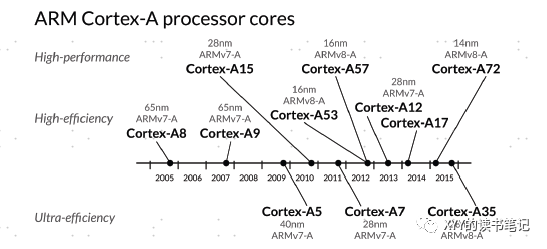

2004年,ARM交货量是13亿,公司还以9.1亿欧元估值收购了Artisan Components,极大提升了公司SoC能力(以后卖更多东西了,提高ARPU),员工数上升至1171人。ARM当时产品也被分为三个系列,其中Cortex-A系列定位是应用处理器,Cortex-R系列定位实时的embedded系统,Cortex-M则定位单片机。2006年,ARM Cortex A8获得了行业称赞,当年公司出货量达到24.5亿。

ARM这种生态打法,早期靠的是技术(能耗低,性能高),初期靠的是产品(赢得了Newton亲睐),而爆发期则靠的是生态(标准,兼容性,定制方案等)。而生态的构建就不仅仅是ARM一家公司的事情了,其实际上是生态各个参与方共同构建的——而苹果、三星、高通就是ARM生态中三个最重要的推动者。

苹果:iPod到iPhone,从采购到自制。1997年,乔布斯正式回归苹果,准备力挽狂澜,他上任三把火是:

1. 和微软和解,并获取后者1.5亿美元投资;

2. 聚焦少数产品,砍掉多余产品线(包括牛顿),聚焦四款产品(专业/业余,台式/笔记本);

3. 强调工业设计,包括挽留了Jone Ive。

此后,iPod一炮而红,而其中采用PP5002芯片采用的就是ARM内核,其支持AAC这种高质量的数字音频格式。此后就是iPhone,在移动通讯领域,苹果是新兵,他们首先和摩托罗拉合作开发一款支持iTunes的音乐手机,结果乔布斯觉得产品太差劲。后来和运营商Cingular(后来被ATT收购)谈合作,后者答应了每台新机给苹果10美元返利,且iTunes购买版权费归苹果等协议,苹果又开发了iOS(因为当时Mac OS对手机来说太大了,10倍差距,如今这俩系统正在融合),初代iPhone用的是三星的芯片(S5L8900),其基于ARM1176JZF内核,主频为412MHz。

2007年的手机市场总销量是11亿部,诺基亚市占率37.8%,摩托罗拉14.3%,三星13.4%,此后是索爱和LG。2008年,苹果以2.8亿美元价格收购一家PA Semi的芯片设计公司,后者当时主要基于IBM的Power架构设计芯片,此后,苹果就开启了自研芯片的进程,2008年苹果和ARM签订一项持续多年,横跨多款产品,且赋予苹果深度定制架构的合约。2010年,苹果推出了A4芯片,由三星代工,基于45nm工艺,主频为1GHz,其搭载在传奇产品iPhone4上。2013年,苹果的A7领先行业采用64位架构,A8芯片开始和台积电合作,采用20nm工艺。

此后,苹果CPU性能上开始引领行业。2014年,全球手机销量达到19亿部,三星市场份额达到20.9%,苹果9.9%,联想(收购摩托罗拉)4.5%,其他品牌都成为了其他。(关于苹果的详细故事,可以详见《【读书】乔布斯的“心学”:大道至简,直觉开路》)。

三星:纵向一体化模式的胜利。三星成立于1938年,其最早的主业包括糖、纺织、建筑、保险等。三星不是韩国最早进入电子领域的公司,当时有一家Goldstar(LG的前身)1958年就成立,其产品包括收音机、黑白电视等。1960年代,美国众多科技公司开始在韩国投资建厂,这里面包括Fairchild、摩托罗拉等。1969年,韩国政府推出电子支持法案,对相关公司提供激励,以鼓励国家从农业转型。三星就是这这种时代背景下考虑进入电子行业,1968年,其和日本Sanyo电子成立合资公司,此后又和NEC合资,核心是向日本学习相关技术。1970年,三星电子开始生产真空管支持的12英寸黑白电视(落后产品),1973年开始生产19英寸晶体管电视。

三星进军电子行业的战略是垂直一体化,即从制造加工开始学习,然后直接做到消费产品,因此诸多三星的客户,也是三星的竞争对手。而从制造开始也注定三星相对重资产的投资模式,其创始人Lee氏家族深谙先播种,后收获的商业基本道理。1977年,三星收购一家由在摩托罗拉工作过韩国工程师创立的半导体公司,成为三星半导体的前身。此后三星进入DRAM内存市场,1983年购买了Micro公司的版权,生产64K DRAM,此后三星不断拓展内存市场布局,并于1993年成为了全球最大的内存生产商(美国打击日本,韩国受益)。此外,1983年,三星发布了一款PC产品,SPC-1000,小试牛刀。

三星布局手机市场——从“山寨”到行业领先。1984年韩国推动了自己的0G移动通网络,年底订户数达到2658户。而三星在手机领域的探索是从山寨开始的,其reverse engineering东芝的Car Phone开始的。1988年三星SH100手机出来后公司送了2000台给VIP客户,结果手机出现质量问题,尴尬。

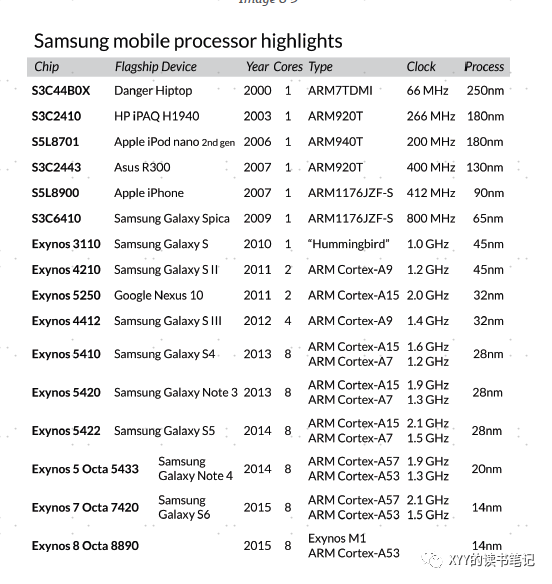

1990年代,三星手机业务掀起了提升质量的改革,在给李氏老板汇报新机器SH700时,后者先把手机往地上一扔,拿起来后发现正常使用,才放行产品,惊出开发团队一身冷汗(还记得诺基亚砸核桃的典故吗)。SH700于1994年月销量达到1.6万部,很快三星就成为韩国国内手机第一。此外,韩国也在1990时代进入2G数字通讯时代,韩国拥抱了美国高通的CDMA标准,当时支持CDMA的手机不多,三星1997年在CDMA手机市场份额达到55%。1994年,三星成为ARM客户,当时采买ARM芯片主要用于DVD产品。此后,三星手机产品基本采用ARM芯片。

2002年三星和ARM公司进一步加深合作关系,三星采购了“all-you-can eat”全家桶套餐,其赋予了三星使用ARM现有以及未来开发所有IP的永久使用权。进入智能机时代,三星产品策略有点像“鸟枪法”,拥有多条产品线,且拥抱多种操作系统,包括Windows,PalmOs,以及公司开发Tizen等,而三星持续从Fab制造端重金投资也确实加速了公司学习,其中最重要的学习对象毫无疑问是苹果,2007年iPhone开始爆发后,三星不仅直接受益于代工收入增加,而且其旗舰产品开始孕育。2010年,Galaxy S系列推出,其采用三星自研Exynos 3110芯片(和苹果A4很像)。2014年,Galaxy S4成为爆品,第一个月就销售1000万台,成为三星有史以来最畅销的手机。而2015年高通骁龙810系列芯片发热问题,而三星Galaxy S6采用自家Exynos 7420芯片完美避过。关于三星的详细故事,我们以后还会单独细说。

高通:Viterbi算法,以及CDMA技术。高通创始人之一Viterbi(博主就是USC Viterbi学院毕业的,respect)是MIT毕业生,之后进入美国NASA下面的JPL工作,1966年Viterbi发明一种从噪音中提取有效信号的方法(理论),并且于1967年发表。高通另外一位创始人Jacobs当时在MIT任教,他的学生Jerry Heller通过实验测试了Viterbi的算法。而Jacbos和Heller开始商量基于这个实践案例成立公司,将技术商业化,Linkabit于1968年成立。1971年,Linkabit发布一款基于Viterbi算法的解码器,其最终应用到卫星信号解析场景中,这项技术最终被美国军方看中。Linkabit年营收增速达到60%,1980年公司被MA COM收购,此后公司研发一款VSAT小型卫星通讯体系,其成为HBO等有线电视网兴起的基础设施(传统电视网通过电线杆发射信号,每年成本高达2500万美元。而租个卫星,几万美金就搞定了,于是1980年代美国有线电视网开始井喷,具体可以看《【读书】美国有线电视50年:产业重构背景下,新旧巨头的崛起&救赎》)。

然而,一些意外的高管变动使得Jocobs想把公司从MA COM中剥离开,但没有获得股东同意。1985年,Jacobs宣布辞职,此后Viterbi也辞职。1985年,Jacobs和Viteri带领下,高通正式成立(Qualcomm,字面意思是高质量通话,quality communication),高通首要科技发明就是研发了CDMA,相比于TDMA分时,CDMA采用分频技术,打个比方,TDMA是一群人在房间说话,但每个人说话瞬间都不同,所以不干扰;而CDMA则是每个人都说的不同语言,所以也不干扰。CDMA另外一项优点是安全,因为信号都被调制为不同频率,外部没有解析代码的设备接受到信号跟噪音差不多。最后CDMA相比TDMA单基站能承载通话密度更高,因为TDMA基于固定通道进行分时,因此单基站允许的通话密度有限,而CDMA则采用分频操作,覆盖同样面积,需要基站投资更小。然而,正如前文所说,通讯标准这种东西和CPU类似,关键是谁能建立生态,不是完全看产品好坏、技术高低。

掌控CDMA完整专利,技术开始普及。最早,高通的技术在一个卡车卫星通话系统中得到了良好的应用,此后有人推荐高通进入移动通讯领域,此前高通技术被军方用于通讯,这和民用通讯相似度很高,唯一差别就是移动通讯基站密度高,需要相关射频技术抵抗基站信号互相干扰。2G时代,美国最早采用的2G标准同样是基于TDMA改进版D-AMPS,而没有选CDMA,也正是因为无人问津,高通得以全面注册了CDMA在移动通讯完整专利。1989年,一家洛杉矶小的运营商遇到基站不足问题,他们发现CDMA技术频谱利用效率是TDMA的20倍,于是找高通合作,高通还专门自制一款CDMA手机来满足其需求。

这时候,高通开始着手解决CDMA在移动通讯中三大问题,首先是信号远近问题,高通通过动态调整,即离基站近的低功率,离得远的高功率,这样到达基站的信噪比就差不多。第二个是掉线问题,TDMA系统用户在跨基站通讯时候偶尔会掉线,而CDMA提前建立和下一个基站连接;第三个是动态解码,用户不说话时候就不会发送信号,从而提高线路使用效率,而TDMA没有这个功能。

CDMA逐步普及过程中,由于高通几乎垄断了相关专利,很多公司不愿意和高通合作,摩托罗拉和爱立信这种巨头主要支持TDMA,也分散布局了一下CDMA,且表示了对高通专利垄断担忧和质疑(1999年美国专利局确认了高通专利权)。只有韩国以及三星一头扎进高通怀抱,也享受但是,由于CDMA的优秀性能,其渗透率稳步提升,1991年高通宣布IPO,募资6800万美元。此后,ATT,诺基亚,摩托罗拉等都成为了高通的客户。1993年,CDMA正式和D-AMPS和GSM一起成为美国三个2G移动通讯标准选择。

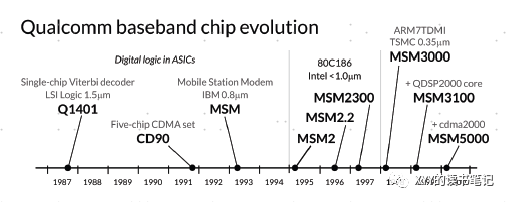

高通核心产品基带+应用芯片。1993年,高通发布了CD7000手机(2000年,高通放弃了自己的手机业务,聚焦专利授权。目的是不和手机厂商直接竞争,当时高通授权费差不多是手机设备3%),其搭载MSM基带芯片,能够支持CDMA/AMPS两种2G标准通话。而在CD7000里面,同样也有一颗Intel的80C186应用芯片,高通最开始想集成Intel芯片,被后者拒绝,后来发现Intel芯片集成高通的MSM更简单,于是两家达成合作,1995年高通发布了MSM2和MSM2.2,在Intel的Fab生产,1997年6月销量达到600万颗。

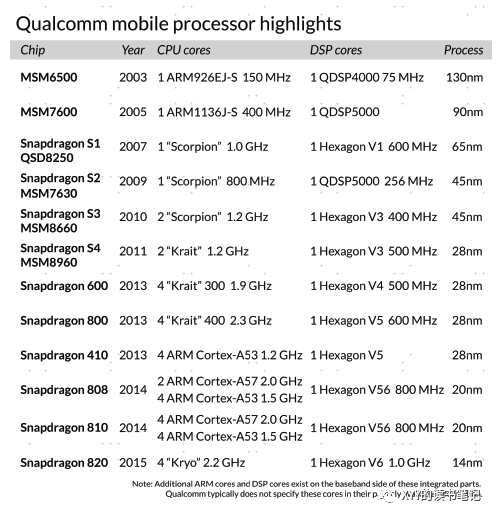

此后,高通开始自己研发CPU芯片,1998年其成为ARM授权客户,当年发布的MSM3000集成了ARM7TDMI内核,MSM6500则集成了当时所有通信标准,推出全网通的手机。2007年,高通推出了Snapdragon(骁龙系列),此后高通从AMD收购了ATI的移动GPU部门,进一步将GPU集成到了芯片上(SoC趋势),拥有通信基带芯片“流量入口”挟持,高通捆绑CPU、GPU等芯片策略获得成功,2008年后骁龙芯片开始成为安卓生态的标准,HTC、三星、摩托罗拉等都开始搭载骁龙芯片。2013年,骁龙芯片分成三个系列,其中800是旗舰、600是中端、400则是低端。只要未来移动设备还需要CDMA通讯功能,高通就是绕不开的巨头(比如车机),关于高通的故事,我们未来还会更详细来说。

变化中的不变——ARM。手机行业持续变化,Intel的Atom系列误解了“节能”的含义,且不整合基带,为了吸引厂商使用,Intel又使用老招数——返利,却带来了30亿美元亏损,却没见成效,最终惨败。微软的手机战略宣告失败后,靠Surface系列平板保留一定尊严,其本质还是Windows生态的延升(平板介于手机和PC之间),还是在自己最擅长领域获得了突破。摩托罗拉、爱立信、诺基亚等当年的统治玩家一个个都英雄暮年,显示了消费电子赛道的多变。

而ARM则成为变化中的不变,传统的芯片公司是供给驱动思维,认为我生产的就是你需要的,而ARM更像为客户提供各种模块化工具,客户可以根据自己喜好定制化产品,且反而加深了整个行业的协作和共同繁荣。ARM仍然保持持续创新,提升产品的性能,增强产品安全性(ARMv8),满足更多客户的需求。进入2015年后,智能手机行业创新速度也开始减缓,而针对可穿戴设备、智能家居、机器人等新型趋势(智能化一切),ARM也提出自身的解决方案(Cortex-M7)。2013年,ARM的营收达到13亿美元,员工数量达到3300名。

有生于无。与众多商业巨头尝试不断做闭环,做大自己的蛋糕的方式。ARM走出一条更具有中国哲学道路,尽可能让自己存在感降低,从一家芯片公司,PC公司退一步,变成芯片IP设计公司,或者芯片模块化工具提供商,把自己“无”掉,反而拥有了整个生态(当然,从微观来看,这些年来,ARM也不断在系统集成上下功夫,比如集成Mali GPU,以增加自己的Take rate,这就是事物的两面性)。

实际上,对于任何ARM的客户,他们很难,也没有必要换掉ARM,这使得ARM被颠覆的可能性非常低,而ARM不断提升的收入和出货量也印证了这一点。2016年,软银集团以243亿欧元收购了ARM,2020年英伟达曾经想400亿美元收购ARM,但该交易最终被监管否决(其实ARM如果被某个巨头掌控,实际上可能毁了它,复归于无),预计2023年ARM将重新独立上市。

本文来自微信公众号:XYY的读书笔记(ID:xiaoyanyan00002),作者:肖俨衍