2023-11-29

生物技术的平台战略,以及打破 Biotech 市场教条

今天这篇文章是之前的一篇 生物科技是个糟糕的生意 ?那 AI x Bio 的新浪潮在谈论什么? | AI x Bio 行业一览 的话题延展。

我和朋友们谈到过的一个观点,对于生物技术领域和即将到来的生物革命,无论是传统的生物医药,还是新兴的“数字化生物学”以及合成生物学等等,在医疗医药市场之外,需要更积极地和其他成长成熟中的科技领域融合以及互相学习解决问题,才有可能打破过去 Biotech / 生物制药领域靠概率致胜和复杂性吃饭的老路。

下一代的生物技术/生物学进入到大规模的消费者市场,做一个比喻,我认为要么出现像是 iPhone 这样高度精良集成多种成熟科技的 “高科技产品”,或者像是可口可乐这样以用户极致体验为核心的生物技术驱动的 “成分产品”。

除了在我们中国市场,在大洋彼岸的美国市场,当下的经济环境下,生物技术公司的 “轮次毕业率” 也在降低,并且在种子轮/早期阶段,只有非常少数的明星创业公司可以拿到 “足够创建一家 deep-tech 生物科技公司”的资金,创业公司平均只能拿到从 80 万美金至 400 万美金之间的启动资金,这也意味着市场在加速转型,过去创建一家 biotech 公司的教科书已经不适合下一个科技周期,但这也在催化更精简高效,且有技术颠覆性,和有定义自己市场能力的创业团队最终活下来再到胜出。

这一篇英文博客文章主要从 “生物医药” 领域的生物技术公司视角,来分析如何打造平台型公司,以及平衡自己全栈开发产品管线的利弊。

全栈打造自有产品 vs 合作开发技术平台

这对于目前很多人工智能/计算公司和合成生物学公司也很有参考价值,我认为里面涉及的话题是一个很好的深入讨论的引子。分享给大家。

以后的文章里我会继续分享我对 AI / Synbio / Neurotech 的融合以及如何进入消费者市场的思考,还有大的 alpha 机会在哪里。如果你也在人工智能/机器学习,合成生物学/生命科学/生物计算,神经科学/神经计算,材料科学等交叉地带进行跨学科研究,也欢迎找到我交流,请附上一句话的个人介绍,添加我的微信:2871981198,我也在创建一个受邀请的 "AI+Bio" 研究者和工程师社群。

希望对你有启发。

生物技术的平台战略

On biotech platform strategy

作者:ELLIOT HERSHBERG, PATRICK MALONE

编辑:范阳

写作时间:2023年11月13日

对于生物技术科技公司的创始人和投资者来说,不同类型的风险并非都是相同的。大家的观点各不相同,但主要有三个风险类型:科学/技术风险、团队/执行落地风险和市场风险。换句话说,这项技术真正成功的可能性有多大?某个公司是否有能力让它成功?以及如果运作成功,是否有人愿意为此付费。

在生物制药( biopharma )领域,人们普遍认为科学/技术风险( scientific/technical risk )是最主要的风险。我们知道,市场潜力可以是巨大的 — 在最初品牌垄断地位的情况下,药品每年可以造福数十亿患者。这样的团队通常拥有数十年的经验,他们往往因先前的研究而获得终生学位,并因此成为其重点领域的世界级专家。但是,迫在眉睫的挑战是,生物学极其复杂,临床试验成功率仅为个位数。

实际上,生物技术领域( biotech )的市场风险是非常现实的。业务发展战略的不同会导致截然不同的商业结果,甚至会成为成功与彻底失败之间的决定性因素,尤其是对于打算开发不止一种药物的平台型公司而言。

对于这些公司来说,如何有效地安排内部管线开发( internal pipeline development )和外部制药合作( external pharmaceutical partnerships )的顺序、哪种类型的合作开发协议能获取最大商业价值,甚至哪种公司结构最适合其开发的基础技术,都是长期存在的问题。

今天,我们请来了帕特里克-马龙( Patrick Malone ),他是一位医生和科学家( physician-scientist ),也是 KdT 风险投资公司(KdT Ventures )的一位优秀投资人、一位好朋友,同时也是 Century of Biology 系列文章的第一位合著文章作者。通过对很多公司历史的深入分析、对早期生物技术投资的研究以及无数次长时间的交谈,我们都在努力为生物技术公司的平台战略制定指导框架( guiding frameworks for biotech platform strategy )。

现在,我们想与你们分享其中的一些思考心得。

以下是我们要涵盖的内容:

史蒂文-H-霍尔茨曼( Steven H. Holtzman )关于早期生物技术公司价值创造( early-stage biotech value creation )的著作文章中的重要观点提炼。五年前首次发表的这篇有关生物技术公司战略的文章,它在塑造我们对平台型和合作伙伴关系型( platforms and partnerships )的观点方面发挥了重要作用。Steven H. Holtzman 介绍了一种有用的平台类型学,为进一步分析奠定了宝贵的基础。

范阳注:这篇英文博客文章的链接是:

https://leadershipandbiotechnology.blogspot.com/2018/08/early-stage-biotech-value-creation_15.html

将治疗型药物平台( therapeutics platforms )重新置于更广泛的生物技术商业模型生态中的位置。

重新分析生物技术领域的教条,即服务平台公司( services platform companies )最终会成为垂直整合的治疗平台(vertically-integrated therapeutics platforms ),一些数据表明这一趋势可能很快就会改变。

首先,我们要声明一个预警。对于这样一个复杂而重要的话题,我们比 “有答案” 更多的是 “有问题”。与其有人宣称发现了一个通用的平台策略手册( a universal platform playbook ),我们更愿意开源那些帮助我们理解生物技术如何更广泛地正在进化的工具和思维模型( open-sourcing the tools and mental models that help us understand the broader evolution of biotech )。

我们希望这篇文章能够丰富您个人的认知工具箱( cognitive toolbox ),并作为交流当中重要对话的起点。请告诉我们您不理解的地方,您认为我们理解错误的地方,以及我们遗漏的内容!

话虽如此,我们有很多内容要涵盖。让我们开始吧!

早期生物技术公司的价值创造

Early-stage biotech value creation

2018 年,生物技术领域的资深专业人士 Steven Holtzman 深陷想法的迷宫。作为 Decibel Therapeutics — 一家最终被 Regeneron 收购的基因治疗平台公司的总裁兼首席执行官,他需要制定一个连贯且明晰的商业战略。为了有效地做到这一点,他决定放大视野,研究更广泛的生物技术行业成功和失败的历史。

范阳注:这里想插入一个个人观点,生物技术是整个科技领域最复杂,风险最难把控的行业可能第一名,如果要扩大视野来研究如何改变这一领域既定的范式和往复陷入的怪圈,可能要从那些跟生物科技平行的科技行业深入学习。

值得庆幸的是,他又向前迈进了一步。他在一篇充满历史和运营见解、“哲学思考”( 得益于他之前作为牛津哲学博士的生活 )以及战略思想的史诗般的博客文章中分享了他对生物技术平台公司的“分类学”( “typology” of biotech platforms ),以及与几位生物技术行业杰出人物关于提出的框架的对话。这篇文章的核心观点如下:

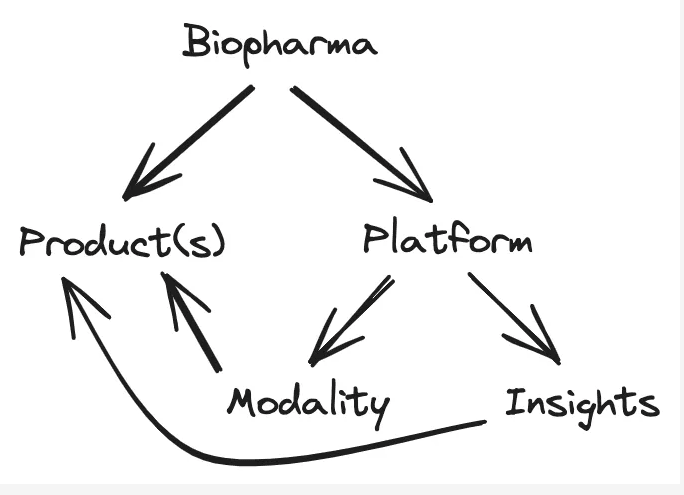

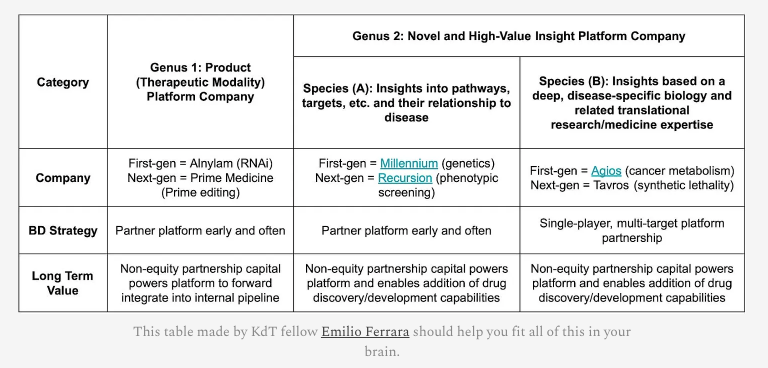

所有平台的目标,都是能制造多种产品( 而不是单一一种产品 ),但并非所有平台制造产品的方式是相同的。

这很显而易见,对吧?但魔鬼在于细节处。当然,不同的平台公司将使用不同的技术 — 这不是本文的重点。关键的一个认知是,在整个生物技术行业历史的过程中,我们使用 “平台” 一词来描述了两种不同类型的公司:一种以围绕新的治疗模式为核心的核心技术作为平台(core technologies centered around new therapeutic modalities ),比如抗体、不同的RNA药物、细胞疗法技术等。另一种专注于新的治疗药物开发的洞察力( new therapeutics insights ),通过遗传学/基因组学、高通量筛选或其他新的数据生成策略 。

范阳注:我的理解这两种类型就是,一种是通过新技术本身作为平台开发不同的产品,一种是提供新工具箱作为平台找到多种 “组装新产品” 的方式。授人以鱼 vs 授人以渔。

让我们从这个树状图的最左边开始。生物制药的许多公司都是为了开发和销售基于学术研究成果的单一药物资产( 或少数几种药物资产 )而设立的。虽然制药不是一项容易的业务,但对于产品型公司来说,存在着明确的增值策略( a clear playbook for value creation for product companies )。

在通过出售公司股权( 即具有稀释性的风险投资融资 )和通过合作伙伴关系( 即非稀释性的制药共同开发 )来融资开发的权衡中,明智的选择是避免过早出售药物的权利。候选药物的所有价值,最终是整个公司的价值,都存在于这些未来利润中。我们的目标是在最现实( 也是最常见 )的退出策略 — 被制药公司收购资产之前,根据临床阶段性成果,以较高的估值连续筹集股权资本。

而所有平台型公司( 上面树状图的右侧 )的起点都有一个根本不同的前提。平台型公司的启动是为了商业化那些有望最终产生多个产品的生物技术。基因泰克( Genentech )的创立并非是为了商业化学术实验室的某个分子;它的目标是工业化整个重组 DNA( rDNA )技术。基于这种单一(药物/治疗)模式技术可能生产的药物数量是巨大的。

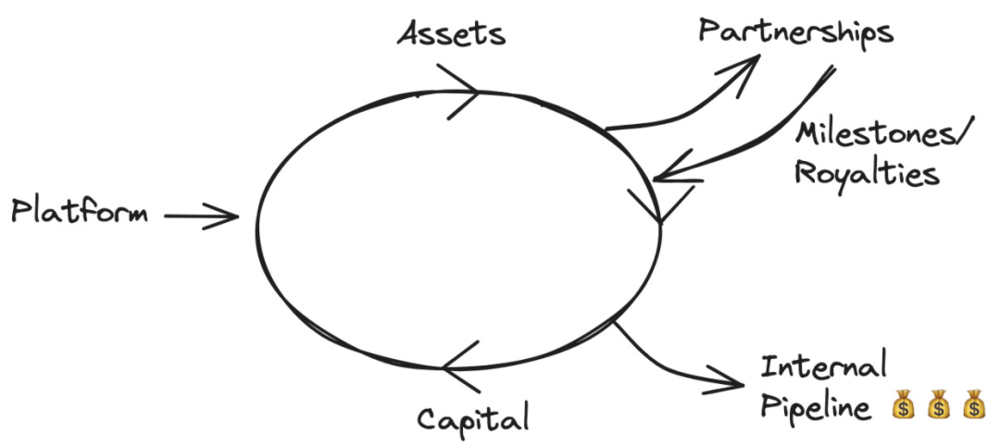

鉴于这种潜在的 "财富的尴尬",新(药物/治疗)模式平台( new modality platforms )在融资方面的战略考虑与纯产品型公司不同。从理论上讲,公司的未来价值分布在所有潜在资产上。这使得早期合作即使条件较差,也更具吸引力。其逻辑是 "当然,让我们在第一个项目上合作吧,还有更多的项目等着我们"。

这种动态发展可以产生强大的飞轮,为公司提供资金,资助更多的平台开发,并在再次合作之前独自推进下一个资产。清洗、冲洗、重复。归根结底,模式平台( modality platforms )的最终目标是通过开发内部资产管线和外部合作伙伴关系来获取最大可能的商业价值。( 我们将用一整节的篇幅来介绍这里的动态变化,但请先跟我们一起了解类型学的其余部分 )。

好吧,那么那些专注在提供 “洞察” ( insights )而非提供( 药物/治疗 )模式的平台公司呢?

千禧制药公司( Millennium Pharma )是最早也是最成功的基因组学平台公司之一。千禧制药没有像基因泰克公司( Genentech )那样专注于任何特定的治疗模式。相反,他们利用高通量遗传学和邻近技术的力量,提出了新的疾病见解 ( new disease insights ),如分子通路信息和其中的潜在药物靶点。

对于千禧制药这样的公司来说,合作逻辑( the partnering logic )与模式平台(modality platform)类似。与专注于单一产品的公司不同,尽早、频繁地开展外部合作以避免筹集稀释性资本更有意义。千禧制药公司在这方面做得非常出色。千禧制药只用了 835 万美元的风险投资,就成功建立了几个大规模的合作伙伴关系,并成功上市。经过对合作关系和内部资产开发的精心排序,千禧年公司最终被武田制药以 90 亿美元的价格收购,股价是初始融资的 100 倍。

听起来太棒了!只需达成大规模的合作伙伴关系,以及创建内部资产,然后获利,对吧?

对于提供洞察型平台( insights platforms )来说,有几大注意事项需要考量。

首先,制药企业对洞察的需求取决于其技术变革的程度。千禧制药是在历史性进步的基础上发展起来的,而不是渐进式的技术改进。其次,正如 Holtzman 所说的,“生物制药行业中数据的历史就是其商品化的历史。” 只要考虑一下基因测序技术随后的价格下降就知道了。制药公司靠出售产品赚钱,因此有强烈的动机让任何为其提供信息而非新药的合作伙伴退出市场。因此,提供洞察型平台公司向垂直整合( 通过内部产品管线 )的转型需要更快一些。

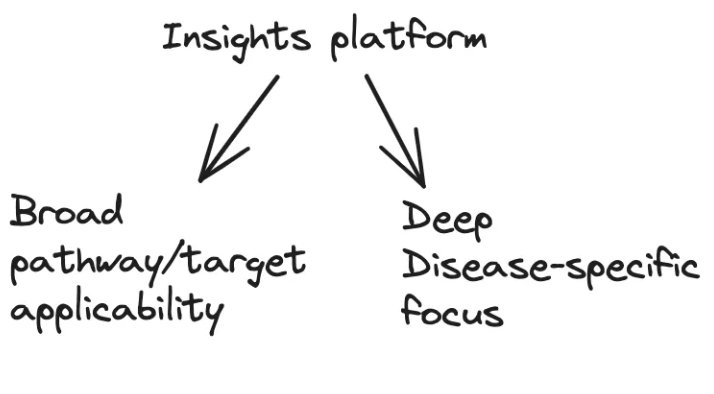

最后,不是所有的提供洞察的平台都是一样的:

Holtzman 进一步将洞察平台 ( insights platform ) 的 “属”( genus )划分为两个明显的 “种”( species )。首先,有一些平台公司拥有一种技术,可以广泛适用于许多不同的生物途径和药物靶点,就像千禧制药公司使用基因组学一样。其次,有一些平台公司专注于深度的疾病特定领域。其中一个最成功的例子是 Agios,该公司主要关注癌症代谢方面的洞察。

对于洞察平台而言,聚焦越窄,其战略就越像是一个以产品为重心的公司。整体机会较少,因此每一个都需要起到作用。因此,它们实际上需要更早地达成一项规模较大的多目标 “基石公司合作伙伴关系”( 就像 Agios 与 Celgene 达成的那样 ),然后更加努力推动其自己的内部项目。

好吧,这就是这种分类学。就像战略领域所有的课程一样,这更像是对价值创造的不同可能路径的一个总体模型,而不是一个可以直接套用的教科书。每个成功故事都包含着真正的细微差别。正如 Holtzman 对千禧制药的首席执行官、Third Rock Ventures 的创始合伙人 Mark Levin 的评论中所阐述的那样:“实际上,利用大型合作伙伴关系创造巨大价值需要对外部合作环境有敏锐的认知,识别在其 / 他们的历史的特定时刻已经开始认识到对你拥有的东西存在重要需求的潜在合作伙伴,并精心制定交易模式,在出售权利的同时,通过保留知识所有权等方式,保留持续创造价值的潜力。这不是一个标准模型,但你如果能做到,这就是你在这个领域的遗产。”

尽管如此,我们还是应该认识到一点,你的技术轮廓将决定你的合作战略(the contours of your technology will dictate your partnering strategy )。

平台在生物技术领域的地位

Where platforms sit in the biotech landscape

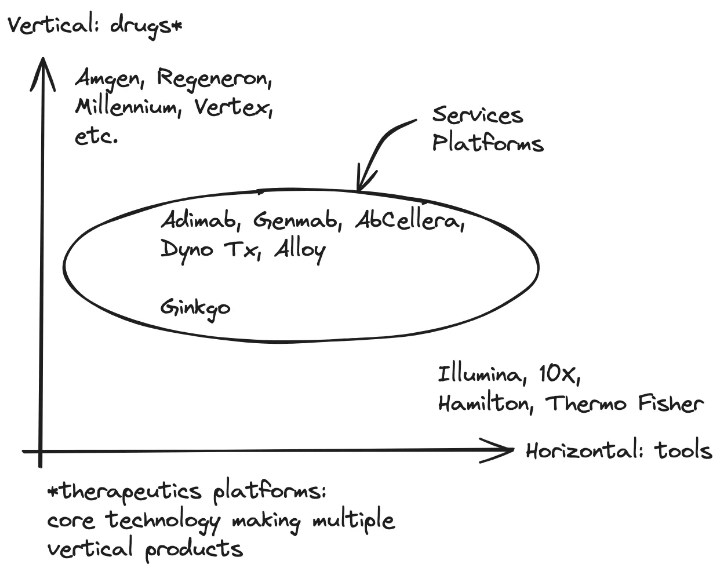

生物学正在变得日益数字化,吸引了更多专注于技术的创始人和投资者的关注和资金投入。人们将这一趋势称为 TechBio。这引起了一些概念混淆,因为科技圈人士使用 "平台 "一词的方式与传统生物技术投资者不同。例如,硅谷多产的科技创业者和投资人埃拉德-吉尔( Elad Gil )就提出了自己的科技平台类型学,其中包括 Stripe 这样的软件基础设施公司、Meta 这样的应用程序套件和开发者应用程序接口公司,以及微软这样的操作系统型公司。

显然,我们似乎都想让 "平台 "这个词发挥尽可能大的作用。

那么,根据科技圈的定义,像 Illumina 这样的公司难道不是一家平台公司吗?Third Rock Ventures 的合伙人 Jeff Tong 在给霍尔茨曼的回复中实际上也是这么认为的,他说:"Illumina 可以说是很长时间以来最成功的纯平台公司( pure-play “Platform” company )。有趣的是,它也没有向前整合到治疗药物领域。” 对于 Holtzman 来说,Illumina 不是一个平台,它完全是另一回事。他回应说,他会认为 Illumina 只是一家设备( 和相关试剂 )公司。

我们同意这一点。冒着显得听起来像学究的风险,让我们把这种区别说得更清楚些。在生物技术领域,最横向整合的企业( horizontally integrated businesses ),让科技人员情不自禁地喊出 “平台!” 的实际上是工具和硬件业务,科学软件也占据了这个领域,我们喜欢称之为基础设施 / 服务公司( infrastructure/services companies )。在基础设施/服务公司和全面的治疗药物平台之间,有一组与制药公司广泛合作且没有发展自己内部产品管线愿望的公司,可以被视为混合服务平台( hybrid services platforms )。

从下面这个图表上看,情况如下:

在整个生物技术领域,历史上对内部开发药物的垂直专注( a vertical focus on internally developed drugs )一直是最成功的价值创造战略。虽然将新药物推向临床并非易事,但对患者、发明者和投资者的潜在回报是巨大的。这种策略行之有效。然而,服务/基础设施公司通常没有得到应有的赞誉。其中一些公司已经重塑了整个科学领域并取得了巨大的财务成功。

服务平台( services platforms )的历史记录更为复杂。在想要让合作伙伴收入的良性循环无限持续运行,和将资源整合到内部产品开发项目以实现最大价值创造之间存在微妙的平衡。

为了深入了解以上观点,我们将研究这些商业模式之间的一些历史比较,当前市场正在如何塑造这些决策,以及生物制药的演变进化最终如何可能颠覆一切。

大多数服务平台最终都会成为治疗药物平台( 暂时如此 )

Most services platforms eventually become therapeutics platforms (for now)

在生物技术行业建立一个服务平台,专门追求与外部合作伙伴的合作而没有内部产品开发项目,确实非常非常困难。在他的博客原文中,Holtzman 观察到,只有 Ionis 和 Genmab 是成功扩展这种模式的公司的例子。

正如 John Maraganore 在回应 Holtzman 时指出的那样,Ionis 和 Alnylam( RNA干扰领域的另一家领军公司,采取了更垂直的产品为中心的方法 )的相对估值和股价反映出,即使是最成功的服务平台也 “让大量价值流失”。虽然 Ionis 已经扩展到追求他们完全自有的临床项目,Alnylam 在较早时期就这样做了,这在一定程度上解释了下面公司规模的差异,尽管两者都专注于非常相似的技术。

目前的挑战在于,1) 临床试验成功的概率非常低,因此药物开发主要关乎项目的质量( 并且运气要站在你这一边!),而不是数量,2) 单一平台或技术在治疗药物领域或项目上的广泛适用性存在限制,而限制了可解决的市场总量( total addressable market )。自 Holtzman 的文章发表以来,只有少数几个服务平台脱颖而出( 例如AbCellera、Adimab、Alloy、Dyno Therapeutics )。

最近一个展示这种模式面临的挑战的例子是 Atomwise,这是一家 AI 驱动的药物发现公司。Atomwise 已从与合作伙伴的合作转向内部项目,其首席执行官指出 “在制药领域,将服务平台作为一项业务运营是很困难的。” 如果生物技术的第一定律是每家工具或诊断公司最终都会变成一家治疗药物公司,那么第二定律可能是每个服务平台最终都会成为一家具有内部产品项目的治疗药物平台。

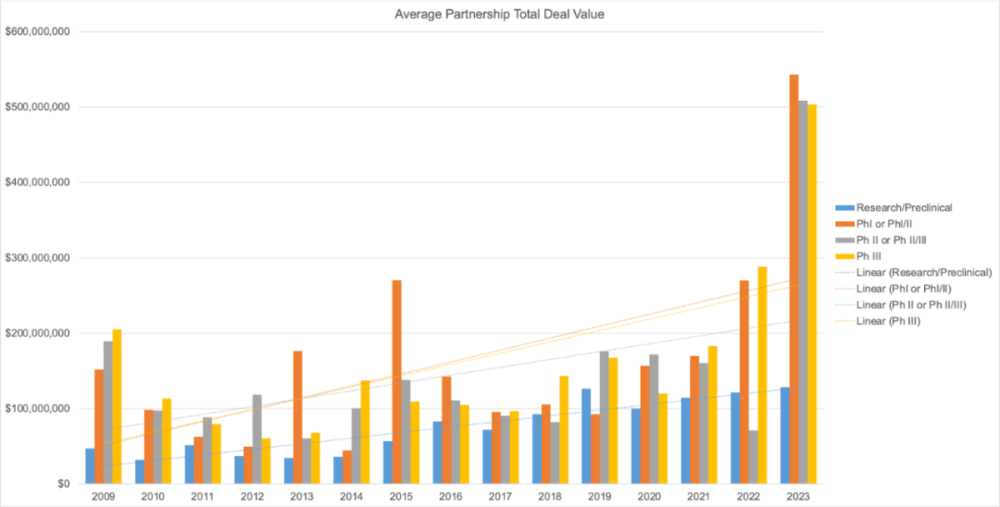

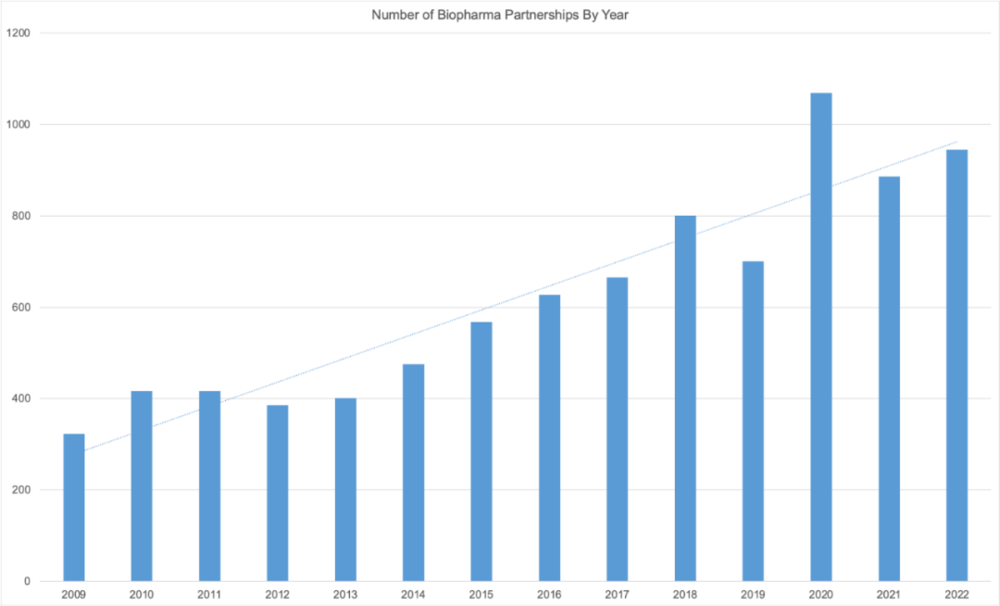

然而,作为早期投资者,我们必须不断挑战行业教条。在历史上,生物技术领域以合作为中心的模式( partnership-centric models )一直难以扩展,但这在未来是否仍然成立?我们采取了数据驱动的方法来研究这个问题,并分析了 BioCentury 数据库中 2009 年至 2023 年披露条款的所有生物制药合作伙伴关系,总共超过 2000 个合作伙伴关系,涵盖所有开发阶段。我们的逻辑是:如果平台技术( 例如AI、新型给药递送模式等 )变得更加成熟和有效,生物技术公司不断为制药合作伙伴提供价值,那么合作伙伴关系的平均交易价值应该会随着时间的推移而增加。

此外,如果平均交易价值继续增加,那么在某个时间点,作为平台型生物技术公司追求服务 / 纯合作模式将是可行的( 甚至是更可取的 )。

随着平台生物技术公司( platform biotechs )开发的技术对大型制药公司( large pharma )开发新药的能力变得越来越关键,并且大型制药公司在内部研发上的投资减少,更多地外包给外部合作伙伴,定价权可能会转移到平台生物技术公司一边。

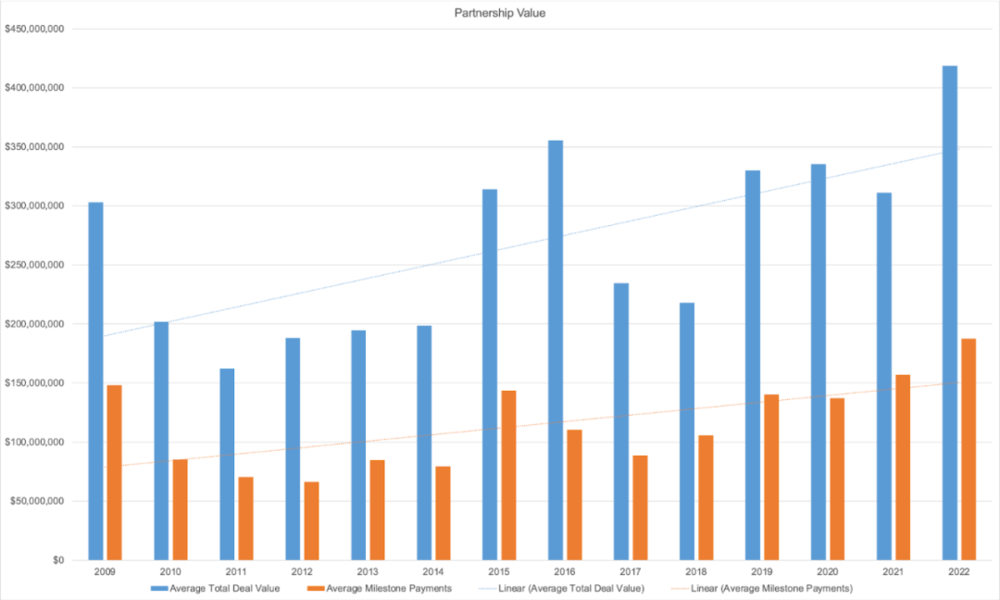

在下图中,数据显示自2009年以来,研究/临床前阶段和Ph I-III阶段的平均合作总交易价值有逐渐增加的趋势。这些数据已经进行通货膨胀调整(我们不是经济学家,但将每年的CPI标准化为分析的第一年2009年的CPI似乎是合理的)。

下图中的数据显示,自 2009 年以来,研究/临床前阶段和 Ph I-III 阶段的平均合作总交易额呈上升趋势。这些数据已根据通货膨胀进行了调整(我们不是经济学家,但将每年的消费物价指数与 2009 年(我们分析的第一年)的消费物价指数进行归一化似乎是合理的。

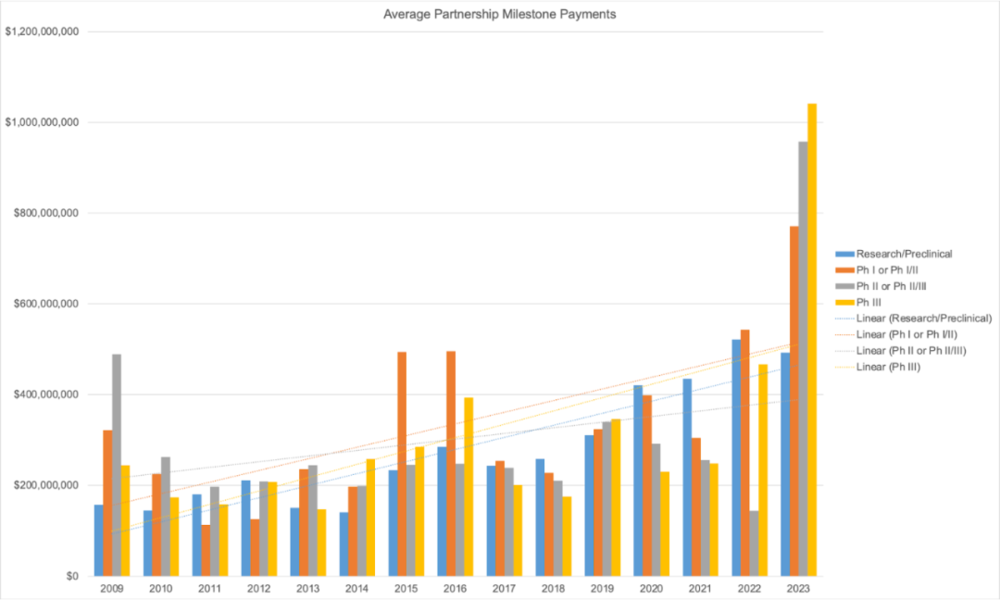

分析总交易价值的一个潜在问题是,趋势可能是由于与新一代生物技术平台 ( newer generations of biotech platforms )相关的增加的资本支出和研发成本( 通常体现在更大的前期付款中 )而驱动的,这并不一定反映了定价权的转移以及在合作伙伴关系中谁( 生物技术公司还是制药合作伙伴 )捕获了更多价值。为了控制这一点,我们还分析了随时间变化的平均里程碑付款。里程碑付款更好地代表了基础资产的价值。与总交易价值类似,平均里程碑付款(average milestone payments)也呈逐渐增加的趋势。

最后,我们观察到每年生物制药合作伙伴关系数量呈正向趋势,有效地扩大了服务平台的总体可用市场规模(TAM),这是总交易数和每笔交易各自价值的乘积。

需要明确一点,这些数据存在噪音,并且存在许多潜在的混杂变量。我们在这个分析中的意图不是过于定量化分析,而是提出服务平台的总体可用市场( TAM )呈增长的定性趋势。还有可能性,部分趋势是由于 2023年的影响,该年度的新冠收入和 2020-2022 年生物技术牛市的资金流入导致了合作伙伴关系的离群异常年份( outlier year)。

针对这种可能性,我们在分析平均交易总价值和里程碑付款( 各资产阶段的平均值 )时排除了 2023 年,如下图所示。即使剔除 2023 年,微弱的积极趋势似乎依然存在。

总之,随着时间的推移,合作价值和交易量的增加( increasing partnership value and deal volume )表明,定价权正在从合作伙伴(通常是大型制药公司)向技术平台开发商( 通常是中小型生物技术公司 )转移。如果这一趋势持续下去,外部合作作为一种价值获取机制 ( external partnerships as a mechanism of value capture ),将比内部全资项目更有优势,从而提高生物技术服务平台的可扩展性和成功率。

收尾思考

Final thoughts

生物技术平台( biotech platforms )虽然产生了巨大的社会和财务价值,但在合作伙伴关系和内部药物开发之间做出决策并不是轻而易举的。

我们认为,年轻的技术创始人在建立和领导下一代大型平台公司方面具有独特的优势。为了实现这一未来,作为一个社区,我们需要站在先驱者的肩膀上。

我们需要学习历史,根据对过去成功和失败的更深入的共享知识来完善我们的业务战略。为了避免陷入群体共识教条的陷阱,我们需要将这些洞见与前瞻性的数据驱动的严谨分析结合起来。以此作为起点,我们可以进行观察:

所有平台公司都会推出多种产品,但并非所有平台公司的做法都相同。

从 Holtzman 对平台公司的深思熟虑的 “分类学” 中可以学到很多东西。公司的核心技术作为中心,无论是开创新的治疗模式还是提供生物学层面的洞察,在塑造合作和商业战略方面起着关键作用。这个分类法及其对业务发展的影响的具体细微之处旨在作为一个引导性的认知框架,而不是一个现成的教科书。打造一家跨时代的企业将始终更多的是一门艺术而不是科学(building a generational business will always be more art than science)。

正如我们所见,制药行业的格局正在发生变化。虽然历史的智慧表明,完全拥有的药物资产 ( wholly-owned drugs) 是创造巨大价值的最佳途径,但更广泛的制药行业的进化演变可能会改变这一点。如果制药继续外包研发,导致合作交易价值持续增加,我们可能会看到第一波真正跨时代的服务平台的出现。

技术创新可能以无数种方式颠覆当前的现状。以下提出一些例子:

1. 如果治疗模式越来越商品化会发生什么?

What happens if modalities become increasingly commoditized?

我们已经看到,制药外包为大规模 CRO( 合同研究组织 )和CDMO( 合同制造组织 )的出现提供了肥沃的土壤,例如无锡生物制品、三星生物制品、埃沃泰克等无数其他公司。这一趋势导致了一波虚拟生物技术公司,它们可以生产分子而无需运营自己的实验室。

Holtzman 认为,提供洞察的公司面临着独特的挑战,因为 "第二类 A 种属平台公司的产出是信息和洞察力,而不是像第一类平台公司那样,是新化学实体( NCE )和生物疗法产品( biologic therapeutics )"。

在未来极端条件下,如果这不再成立会怎么样?如果技术驱动的 CDMO,而不是大型制药公司,最终拥有制造药物的最佳基础设施会怎么样?到2040年,Atomwise 会是什么样子?我们能否达到这样一种形势,即我们拥有一套足够广泛的服务平台来生产任意模式的药物( a sufficiently broad suite of services platforms for producing arbitrary modalities ),从而使天平急剧转向发现新的洞见?

2. 如果临床开发和商业化实现民主化会怎样?

What if clinical development and commercialization are democratized?

Vial 和许多其他公司正在努力大幅降低在临床中测试尽可能多的药物所需的资金强度和时间。如果出现其他公司,让小型初创企业更容易成为独立企业,生产并商业化自己的药品呢?这将是与大型制药公司谈判合作协议时当前权力平衡的又一次巨大转变,为交易价值随时间增长提供另一种助推力。

显然,没有什么是一成不变的。我们希望在此为未来的生物技术平台提供一套战略考量。很多事情都会发生变化,我们需要学习的东西还有很多,我们错的时候会比对的时候多。

我们希望这是我们建立的社区动态对话的开始,而不是一成不变的结论。

你认为下一个大规模生物技术平台型公司将会如何建立?

原文链接:

范阳