2026-02-11

烧钱真有用

文/长焦Focus

不知道大家这几天有没有喝上千问请的奶茶。

我们之前试了几次,都因为运力受限,直到今天才薅上这个羊毛。

可见千问这几天确实是很火了。

身边很多以前没用过千问,甚至很少用AI的朋友,也都在朋友圈和群里挂上口令截图,要薅一把大厂的羊毛。

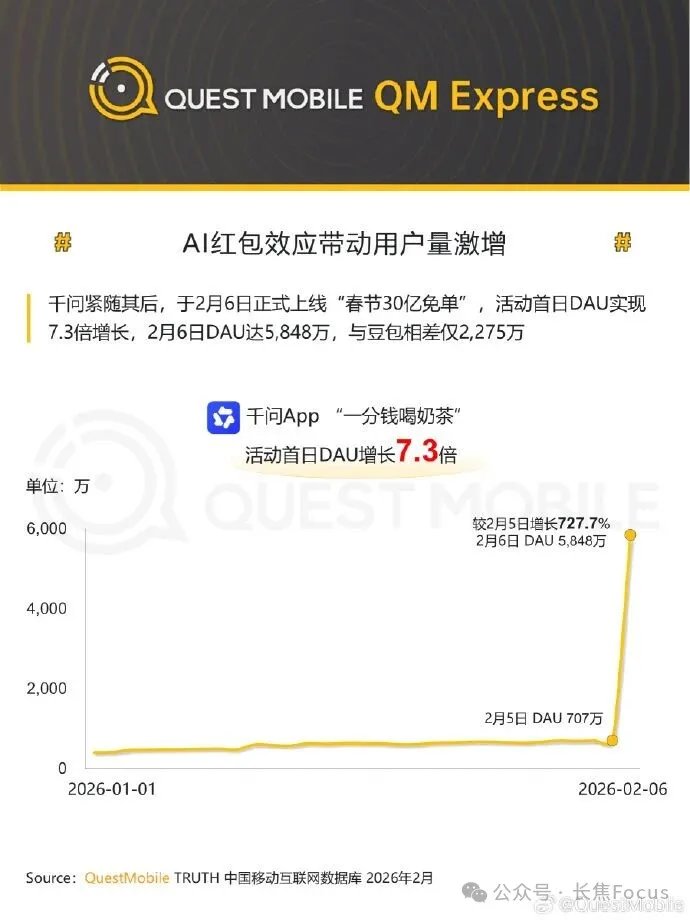

第三方机构QuestMobile发布的数据说,千问搞活动的第一天(2月6日),日活跃用户(DAU)直接窜升了7倍多。

在活动前一天的2月5日,千问的日活用户才700万出头。

但在2月6日,新增了5100多万人,DAU直接干到了5800多万。

到2月7日,千问DAU来到7352万,已经接近豆包的7871万。

一波红包雨,一下就把和对手的差距拉上了。

这风格,是不是和之前外卖大战的思路一模一样?

30亿的请客红包,放在外卖大战的汪洋大海里,估计也就听个响。

要知道在前几个季度,阿里在外卖大战中可是支出了大几百亿的。

千问的这个活动,实际上还是之前淘宝闪购在外卖大战上的延续,只不过战场暂时移到了千问上。

晚点的报道说,淘宝闪购原本是要在接下来的3月份发起第一场战役,到今年夏天实现市场份额超过美团的目标。

但通过千问的这个请客活动,阿里实际上提前开启了反攻行动。

在30亿请客红包之外,阿里说是还要给在春节期间跑单的骑手补贴20亿。

阿里这四处出击,把战线拉得是够长的了。

AI上要应对豆包和元宝还有一众独立厂商,即时零售上要面对美团和京东,电商上又有拼多多和抖音商城。恒生科技和恒生互联网指数的股东,今年这是有的受了。

作为对比,最早启动现金红包活动的元宝,在发红包的第一天,用户增长就比千问少多了。

在2月1日那天,元宝的DAU虽然相比前一天增长了2倍,但绝对值不到2400万,还不到千问日活的一半。

在之前的文章中我们说,元宝的红包设计机制,让大家对元宝能干嘛并没有太多的帮助。靠红包还救不了元宝

用户打开元宝后一键领取红包,领完就走人,并不会关注那些卡片有什么作用,也就不会过多停留,那对让用户留下探索元宝的目的就不会有什么助力。

加上实际上领到的红包也多是块儿八毛的,大家的热情自然很快就会消退。

在领了两三天红包,抽了十几次卡拿到几块钱后,我们后面几乎已经没有打开元宝了。

很多人可能会说,归根结底还是千问的红包更大,确定性更强,也就吸引了更多的用户。

确实,这一点不能否认。

一张25块钱的免单卡(实际上需要支付1分钱,这样才能体验支付),最多能薅21张,怎么看都是极为诱人的事。

但我们认为,更重要的是,千问的这一波红包,让用户有了AI能点外卖、订机票、买电影票这些心智,AI开始走进日常生活。阿里自己下场搞AI Agent闭环了

以前大家觉得AI主要是用来查资料、聊天或者是工作上的一些助力。

但现在,AI接管生活开始成了真正的可选项。

尽管如今的AI体验,远算不上完美。

不论是运力方面的欠缺,还是在店铺选择上的相对匮乏,抑或是点单过程中偶尔的小毛病。

但习惯就是在一点一滴中养成的。

如果千问能靠着新春的这一波营销活动,占领AI点外卖、购物的用户心智,那阿里的AI和大消费战略的融合,将会产生新的庞大入口。

而此次汹涌而来的需求,对阿里也是一次很好的压力测试。

成百上千万的用户涌入喊千问点奶茶,对算力的消耗那就得是指数级增长。

哪怕是阿里这样的大厂,在千问活动上线当天系统也是吃力的。

大家都知道,现在的AI就是巨大的吞金兽,它不像很多的互联网业务那样是随着用户规模的扩大而边际成本不断降低的。

对现在的AI大模型来说,每增加一个用户,都是实实在在的成本负担。

用户每多问一个问题,公司账上的钱就得多烧一笔。

所以很多投资者就经常调侃,你是A公司的股东就多去用B公司的AI产品。

对阿里来说,这么大的算力需求,最终一定会体现在硬件的投入上,加速底层自研芯片的更新换代。

毕竟,谷歌的路径已经说明了,自研芯片对成本的降低能有多大的影响(4季度Gemini服务成本降低78%)。

前几天阿里董事局主席蔡崇信在一个活动上说,谷歌这种全栈云公司有大模型、云服务和芯片,可以变现的方式有很多。

阿里的“通云哥”实际上也是一样的路线。

通义实验室提供开源大模型Qwen,云服务有阿里云,自研芯片有平头哥,在系统优化和降本上都是不错的选择。

回到今年的红包活动上。

虽然在现在这个阶段,断言今年春节档的AI红包大战谁会胜出还为时尚早。

但我们确实认为,这次的红包活动,千问要比元宝更为成功。

问题只是,在这波红包雨过后,他们吸引来的新用户,真正留下的有多少。

本质上,烧钱拉新终究是最偷懒的方式,在拉新之后,还是得有让用户留下使用的真正差异化能力。

毕竟,不论是千问还是元宝,在月活跃用户(MAU)上,离榜一的豆包都还有明显的差距。

2025年4季度,豆包MAU是2.27亿。

元宝排第三,大概是4000万出头。

排在第五的千问,还只有2500多万。

元宝能稳定排在第三,背后当然也是腾讯钞能力的加持。

很多人可能有所误解,认为腾讯在AI上还没发力。

但错了。

腾讯在元宝上投流(广告)的力度实际上是最大的。

按照AppGrowing的估算,元宝在2025年投流费用高达150亿,是规模最大的AI应用。

光是在3季度,元宝投流就花了57.63亿。

4季度又投了48亿。

反倒是豆包,几乎没怎么投流,全年投入的金额也就4个多亿(不知道这个口径是否包含在抖音内部的推广)。

而在4季度更名的千问,也加大了投流力度,单季度投入金额超过15亿。

现在的春节档红包,在策略上还是延续了之前投流的思路。

但在传播声量上就好了很多。

3家大厂之间的AI战事,可能才刚开始。

好故事,请加vx:pmbm3322

长焦科技Focus