2023-08-21

人活着钱没了,谁也不知道错在哪

自己的钱,通过各种方式,莫名其妙就没了。

今天的文章通过几个小故事,给大家讲讲未来较长一段时间的财富守护策略是什么:你可以不关心地产,也可以不关心金融,但你要关心自己的钱💰

股市赚钱真的很难

往远了说,牛顿(苹果砸头上那个)炒股赔掉10年工资。

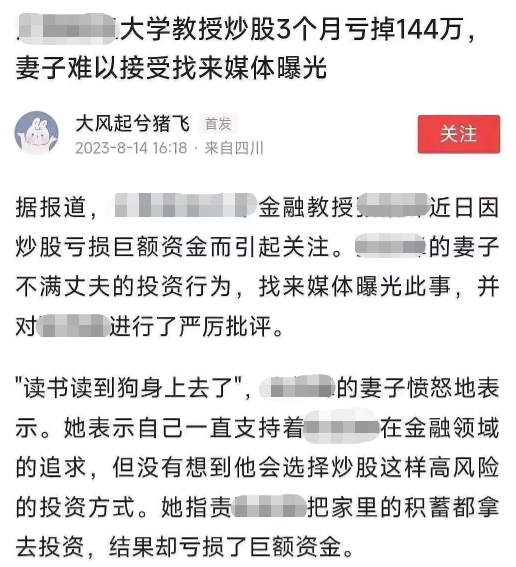

往近了说,学术派炒股亏损:

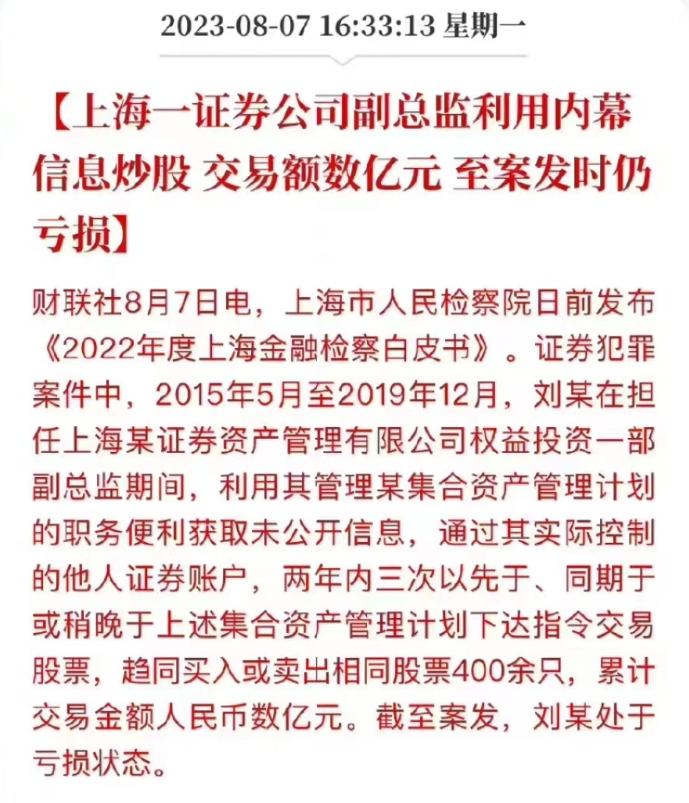

内幕信息炒股亏损:

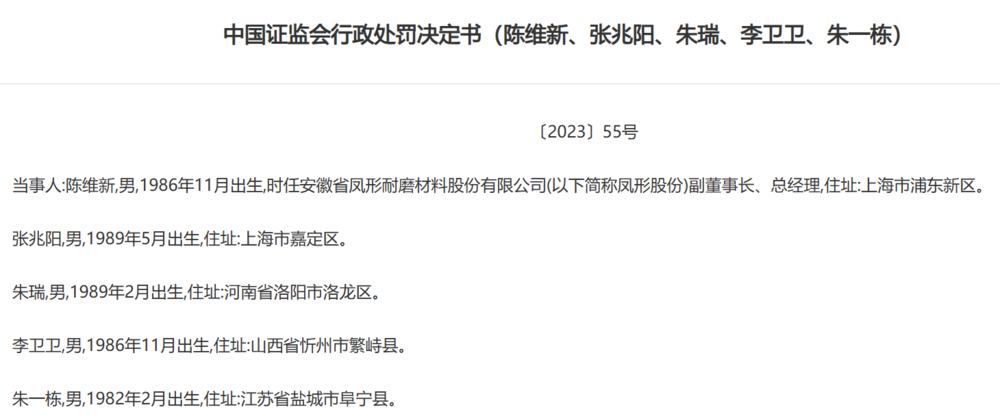

操控股价,还是亏损:

有些甚至可以当成段子来看,比如我是真的不理解有资源+信息优势的操控股价行为是如何做到亏损的。但这看似段子的事实,背后揭露出一个让人脊背发凉的信息:

柴犬哥:

柴犬哥:

从前十拿九稳盈利的事,现在也开始亏钱了。

坐庄的都亏了,你让散户怎么办?现阶段的股市是个什么状态,可想而知。

地产产业链上的人很难受

老柴是一个私营房地产企业的中层员工,这家公司有面向企业内部员工的理财产品,在2020年的时候年化收益率10%,在2021年的时候忽然又提升到13%。而且要求所有的中高层员工必须购买,否则就纳入年底绩效考核。

鉴于前面的内部理财都如期兑付,加上收益这么高,很多人都认购这批内部理财。谁知道刚买完不久就传来企业经营困难的消息,理财自然也就无法兑付。而作为该房企的员工,在自己理财没兑付的前提下,还要安抚上门要债的债主,真就是杀人诛心:

柴犬哥:

让受害者去安抚另一批受害者。

以上只是几千万地产人的一个缩影而已,有类似遭遇的人非常多。如果一个行业的企业对自己员工都这个样子,这个行业目前的状态,肯定好不了。

这点与已经爆雷的中植系财富公司,有异曲同工之妙,但显然中植系财富公司的理财顾问更可恨。

底层资产减值的结果

不管是什么理财产品,也不管在哪个渠道发售,假如这款产品的底层资产是地产及相关产业链,那就要格外小心了。

小柴是某财富公司的理财顾问,团队属于垂直管理,大家对外都各自宣称自己是某某财富公司的“经理”、“总监”、“合伙人”等,反正怎么响亮怎么喊,但实际上都隶属于销售团队。一般上午打磨销售话术、培训及复盘,下午见客户。

小柴自己也是财富公司的客户,虽然自己也不太清楚公司的投资到底投向了哪里,但是大家都投了而且收益很高,自己也心动的不行。既挣着销售理财产品的佣金,又挣着投资公司理财产品的收益,简直美滋滋。从2022年开始,公司开始出现零星的理财产品延期兑付,但大家也没有当回事。直到2023年开始出现大面积无法兑付的时候,才发现已经无法抽身。

从来没人告诉过小柴,小柴也没有自己主动研究过,财富公司挣钱的逻辑到底是什么。直到无法兑付的那一天,大家才发现原来理财产品要么投向房地产,要么干脆就是自融:

柴犬哥:

地产已经爆雷2年了,怎么还在投向房地产领域呢?

投资总监面无表情的看着小柴:不然去炒股吗?你以为8%的收益怎么来的?为了兑付8%的收益率,咱们的投资收益率至少要到12%才行,你说投什么?

说句实话,我也替投资总监喊冤,一个项目2-3年投资周期是很正常的,比如2019年投了地产项目,2021年退出。在这期间地产圈状况频出,找谁说理去呢。

金融圈已经风声鹤唳

其实现在大家对目前的情况已经达成了一定程度上的共识,这个共识究竟是什么,读者大人心里默念就好。我来给大家展示下这一波震荡的传播路径及个人预测。

最先的危机发生在底层资产领域,以各个地产公司及上下产业链为起点。比如:某主营三四线城市的开发商开始延期交付。然后才是大地产公司相继出状况、金融机构受到牵连。

地产圈的安全裕度从低到高依次为:民营开发商-混合所有制开发商-地方国企开发商-大型央企开发商。其中民营开发商的代表是已经出问题的恒大、碧桂园、融创(地产前5名里面的3个),混合所有制开发商的典型代表就是远洋集团(中国人寿、大家人寿为大股东)。

目前震荡已经传导至第二梯队,往下继续发展到哪一步还不好说。

相比之下,金融圈的震荡传播趋势则是:从民营非标金融向国营标准金融蔓延。非标金融可以简单理解信托产品、私募债、私募股权基金等,比如中植系的四大财富公司及中融信托就是典型的销售非标金融产品机构。

当然也并不是说一定按照这个节奏,如果有特别激进的保险公司,一心把自己当投行经营那种,也有可能倒在震荡的第一波。但总体说来,保险业的稳健程度要高出其他行业很多。

写在最后

写到这里,还是重申一下本文的核心思想,那就是请大家重新审视自己的家庭资产配置情况,尽快的:

柴犬哥:

避险,避险,避险。

不要以为学会了游泳就可以只身对抗滔天洪水,以往的投资经验在大势面前根本不值一提。避险资产主要就那三种:国债、50万以下储蓄和保险,根据自身情况选择适合的避险资产,是比较明智的选择。

柴保院