扫码打开虎嗅APP

在上半年,海天味业一季度受疫情冲击非常明显,增速常出现大幅度下滑,但在Q2进行了追赶,整体表现仅略逊于去年同期。

(数据来源:Wind)

2020年上半年,海天味业实现营业总收入115.95亿元,同比增长14.12%;归母净利32.53亿元,同比增长18.27%。较去年同期的营收/归母净利分别为16.51%/22.34%的增长水平存在下滑,显然疫情还是对公司造成了一定影响。

若做细分看,则能发现实际上公司真正业绩不佳的是Q1,而在Q2表现出了明显高于往期平均值的快速增长。数据显示公司在20Q1的营收增长为7.17%,Q2则为22.29%,而往期均在16上下徘徊,这种异动显然与疫情直接相关。

海天味业的销售中餐饮渠道占比较高,根据董事长秘书张欣在电话会议中透露的,公司目前这一渠道销售额占比约为50-60%,因此在Q1大规模居家隔离,餐饮业停摆的大背景之下,业绩受到影响是必然结果。

而Q2环比突增的原因则首先是大环境快速回暖,居民消费正常化,餐饮渠道快速恢复带来的需求上升。其次则是海天显著加大了当季的促销力度,同时也加快了对经销商的开发。从整体趋势上也能看到,往年的二季度实际上是相对的淡季,营收会比较低,但今年公司为追赶一季度被落下的销售目标,选择大力进行推广活动,这才使得当季呈现了远超以往的高增长,引用电话会议中的表述则是“Q2不光要完成当季的量,还要弥补上季度的量,因此单独来看Q2比过去同季度要高”。经销商方面,20H1公司净增加经销商627家,较去年底增加了10.80%,整体开发力度还是比较大的。

概括来说,海天味业在2020年上半年表现确实略逊于往期数据,这主要是与公司餐饮渠道占比较高有关,不过同时公司业绩恢复的也比较不错,根据透露的信息,海天的业务进度在上半年完成了51%,只略逊于去年的52%,在下半年经济持续回暖情况下全年业绩基本无忧。

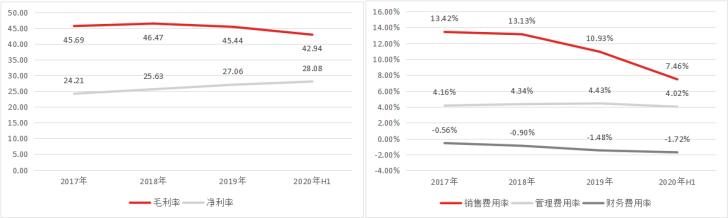

(数据来源:Wind)

盈利能力方面,海天20H1的毛利率为42.94%,较去年同期下降了约1.9个百分点,这主要是由于公司对报表进行了调整,运费被调整到了营业成本造成较往期数据出现了比较大的波动,对可比口径数据进行还原后则上升约1.2个百分点,这主要是受益于包材成本下降。

费用方面,由于运费被从销售费用中移出,导致公司当期的销售费用出现了较大幅度下滑,还原后与往期数据差异很小,约在0.5%左右。

目前公司整体盈利能力稳定,与往期差距很小,并没有受到疫情波及,对此无需太过担忧。

财务分析

发布 2020-09-04

实时监测1000+新经济公司投资价值,独家框架与案例