过去几年,顺丰、中国邮政、圆通、京东物流纷纷重仓航空——或成立自有航司,或建设专业货运枢纽,或加速全球航线织网;就连长期坚持“合作优先”策略的中通,也在2025年6月悄然注册成立中通航空,并通过内部资源的整合(如收购浙江星联),正式踏入这场高门槛、高投入、高战略价值的“空战”。

当行业头部玩家纷纷按下“航空加速键”,一个核心问题浮出水面:航空货运对快递企业而言,究竟是成本负担,还是通往下一阶段竞争的战略支点?

在这场交织着资本、政策、网络与全球化能力的复杂博弈中,谁真正具备构建“天网”的底层能力?谁又将面临挑战?而最终胜出者,又将如何改写快递乃至全球物流的版图?

五大玩家布局:

路径各异,但战略重心高度趋同

审视牌桌上的五大玩家——顺丰、邮政、圆通、京东物流、中通,尽管目标一致指向天空,但各自的出身、战略和资源禀赋,决定了他们截然不同的航空路径。

-

顺丰:绝对领跑者,枢纽制胜

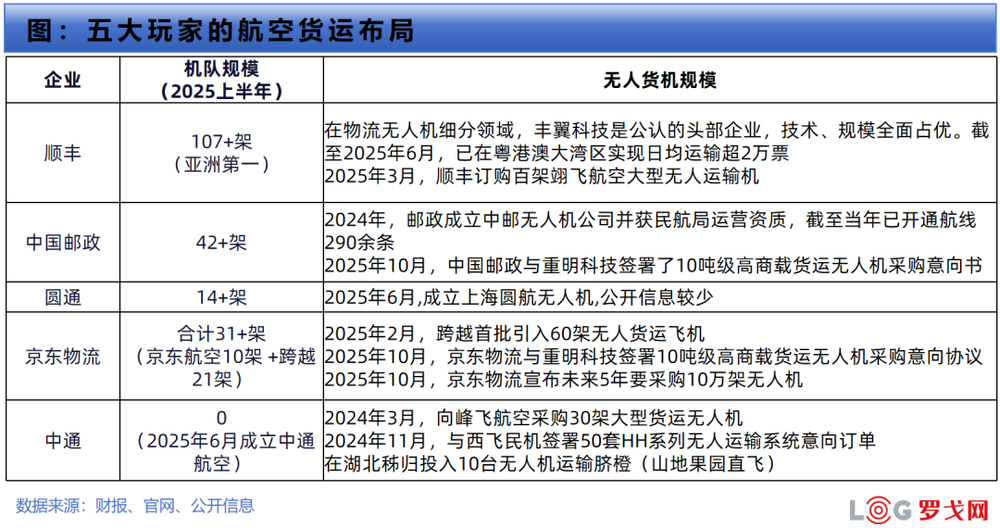

顺丰航空是当之无愧的“排头兵”。截至2025年上半年,其107架全货机构成的机队规模已是亚洲第一。然而,比机队数量更具长期价值的,是鄂州货运枢纽。

对顺丰而言,它不仅是拓展国际业务的战略支点,更是其全球空网的核心能力载体。作为亚洲首个、全球第四个专业货运枢纽,其地位堪比FedEx之于美国孟菲斯、DHL之于德国莱比锡:依托国家层面的资源倾斜、高度集成的多式联运体系,以及与区域产业集群的深度耦合,鄂州枢纽形成了远超普通商业货站的运营效率与网络控制力。

更深远的意义在于,鄂州枢纽正在超越物流本身,进化为全球供应链的战略节点。通过“机场+产业带”的深度协同,吸引了大量3C电子、生物医药等高附加值、对时效极度敏感的高端制造业聚集,形成临空产业集群。

-

中国邮政:“国家队”底蕴,网络深厚

作为行业“老大哥”,中国邮政在航空物流领域起步最早、底蕴深厚。其子公司中邮航空截至2025年5月已运营42架全货机,以北京为运行基地、南京为核心枢纽,构建了覆盖全国并延伸至日韩、东南亚的成熟航线网络。

尽管在机队规模与枢纽能级上暂逊于顺丰,但邮政手握一张独特王牌——“国家队”身份。这一背景使其在国际航权审批、优质时刻资源获取等关键环节具备天然优势,尤其在推进“一带一路”等国家战略导向的国际航线布局中,能量不可小觑。

邮政的策略清晰而稳健:“国内筑基+国际协同”。在持续夯实全国网络的基础上,依托体制优势加速全球化步伐,扮演着国家基础物流体系“空中骨干”的角色。

-

圆通:“货运机场枢纽”将落地,稳步推进国际化

圆通是“通达系”中航空战略最为坚决的先行者。截至2025年6月,机队规模已达14架,累计开通国际航线超140条,已经编织起一张覆盖亚洲、触达洲际的国际货运网络。

2025年,圆通迎来了其航空战略的“胜负手”——预计年底全面投用的嘉兴“东方天地港”。这座对标鄂州的全球航空物流枢纽,将使圆通成为国内第二家拥有自主货运机场的民营快递企业。

与顺丰鄂州立足中西部、辐射全国的定位不同,圆通嘉兴枢纽更侧重于依托长三角世界级制造业集群的区位优势,主攻跨境电商和高端制造出海业务。这一定位差异化,让圆通避免了与顺丰的正面硬碰,转而深耕其优势赛道,意图成为长三角外向型经济的“空中动脉”。

-

京东物流:场景驱动,轻重结合的“新锐力量”

京东航空虽为后起之秀(2022年首航),但发展路径清晰且高度聚焦。截至2025年1月,机队规模已达10架,其核心策略是“以自有供应链驱动航空布局”。

不同于盲目扩张,京东航空的航线网络紧密围绕其电商与一体化供应链业务展开,重点覆盖粤港澳大湾区与长三角两大经济核心区,精准服务于生鲜农产品、高端消费品及跨境商品等高价值、高时效场景。

这种模式确保了其航空运力拥有稳定的内部货源,降低了市场波动的风险。其“全球织网计划”更是将航空网络视为其全球供应链服务能力的关键一环,旨在通过“空中动脉”连接全球仓网,实现端到端的履约。京东的航空棋局,是其一体化供应链能力的自然延伸。

值得一提的是,随着京东物流收购跨越速运,其机队规模和业务能力得到进一步提升。跨越运营21架全货机,专注于B端高附加值货物的定制化运输。双方资源整合后,不仅增强了运力保障和航线灵活性,也加速了京东物流在高端市场和国际跨境业务的拓展。

-

中通:谨慎入局,蓄力追赶

长期以来,中通在航空领域都扮演着“整合者”的角色,通过与航司合作、组建平台等方式轻资产运营。然而,面对行业竞争的升维,2025年6月中通航空在长沙正式成立,标志着这位国内快递“规模之王”终于迈出重资产入局的关键一步。

中通航空的起步,面临着资金、人才、运营经验等多重挑战。但其背后,是中通庞大的业务规模和强烈的时效提升、国际化拓展需求。通过对内部资源的整合(如收购浙江星联),中通正试图为其航空板块集中“粮草”。其在长沙规划的总投资110亿的货运航司及相关产业项目,更彰显了其并非浅尝辄止,而是希望以航空为支点,撬动更高维度的竞争。

02

天空之战,终局何在?

自建航空绝非坦途。高资本开支、长回报周期、空域资源稀缺、专业人才短缺,叠加市场需求波动,使得航空成为典型的“高门槛、长周期”赛道。

但结构性变化正在重塑这一领域的战略价值。

一方面,医药、高端电子、奢侈品等高附加值品类对温控、安全与时效的要求持续攀升,传统陆运已难满足其履约标准;

另一方面,随着国内市场的日益饱和与“跨境电商”的蓬勃发展,国际化已成为所有快递巨头的必答题。

而航空网络,正是国际化的“入场券”。

在此背景下,航空货运的竞争逻辑正在发生四大深层转变:

其一,枢纽能力,决定网络上限。

专业货运枢纽的价值已被验证。顺丰鄂州货运枢纽全面投运,标志着中国首个自主可控的航空物流枢纽落地,通过“轴辐式”网络实现集中分拣、高效中转,显著提升全网效率、摊薄单位成本。

圆通紧随其后,其规划中的嘉兴“东方天地港”若如期于2025年底启用,有望成为第二个具备类似功能的民营航空枢纽。

未来,胜负手不在于是否拥有枢纽,而在于能否实现规模化、常态化运营,并将其与地面网络、区域产业深度耦合。

一旦枢纽与周边产业集群形成协同生态,它就不再只是快件中转站,而是产业路由器。一旦枢纽与周边产业集群形成良性互动,将产生巨大的网络效应和锁定效应,构建起后来者难以逾越的护城河。

其二,国际化深度,拉开战略差距。

拥有自主机队和航线,意味着在舱位、价格和时效上拥有主动权。目前,顺丰已具备洲际干线能力,邮政稳扎东亚,圆通聚焦RCEP区域,京东物流初探全球织网,中通尚处起步。但真正的挑战不在“能飞哪”,而在“落地后能否高效履约”——海外清关、本地配送、仓网协同,才是国际化的深水区。

其三,“天网+地网+信息网”融合,影响端到端履约效率。

航空运输只解决了“主动脉”的问题,而从客户下单到最终签收的全程时效,取决于“天网”的广度、“地网”的深度与“信息网”的智慧深度融合。如何通过智能调度、多式联运(空地、空铁),在时效、成本和客户需求之间找到最佳平衡点,是对巨头们综合运营能力的终极考验。

未来的胜出者,必将是那个能将“三网”无缝融合,构建起高效、柔韧、可感知的全球供应链神经中枢的企业。

03

结语:

重资产投入,必须与核心业务强协同

布局“空网”绝非战略跟风,而是高度依赖企业的货量密度、资本实力、国际化野心,以及对供应链控制力的深层诉求。

只有当航空能力与主营业务形成强协同,比如支撑高端产品履约、赋能跨境品牌出海、提升全链路确定性——重资产投入才能真正转化为长期竞争力。

天空之战,表面比的是飞机与枢纽,实则比的是系统整合力、产业理解力与全球化运营能力。