让我们将时间拨回2024年,彼时比亚迪海鸥正在创造自己的销量高光时刻,并由此拉开中国「纯电小车」挑战传统品类的序幕。

整个2024年,比亚迪海鸥以总零售量超过46万台的成绩,惜败于特斯拉Model Y,成为第二畅销的单一车型。

也在同一年的9月,吉利星愿登场。

可能大多数人没想到的是,在销量上,吉利星愿会成为比亚迪海鸥的继任人——今年前10个月里,星愿有5个月(2月、4月、5月、7月、8月)是全品类的销量冠军;近一年以42.4万台的累计销量,压Model Y一头暂列全品类第一。

而曾经的销量绝对王者Model Y,在今年只能暂列第三。排在第二名的,是曾经的纯电销量冠军五菱宏光MINI EV——近一年累计销量42.2万台。

销量只是一方面。还可以见到,越来越多的车企,开始加入到纯电小车的争夺中。

其中知名度较高,且有一定销量影响力的,包括蔚来旗下的萤火虫、上汽名爵的MG4、零跑的Lafa5、广汽埃安的UT(包含UT Super)等等。

这一批「纯电小车」,比如MG4、萤火虫,在销量上取得了预期外的进展。前者连续月销过万、后者月销稳定在6000台区间;而Lafa5和UT Super,虽然刚刚上市,但在互联网上拥有颇高的讨论热度,具备「大热潜质」。

与此同时,曾经的「纯电小车」领军者比亚迪海鸥也并未退出市场争夺,在11月份仍能斩获超5万台的销量成绩。

也由于今年以来广义纯电小车在销量上的强势表现,一种论调开始在网络上出现:「纯电小车,爆了」。

然而,在与一些媒体同行和消费者交流后,似乎这一判断暂时还要打上问号:小车品类,是真的「爆了」吗?

本周福利: 公众号后台回复 【彩蛋】

可以参与现金红包的抽奖活动。

从毛坯到精装

在讨论「2025年纯电小车是否‘爆了’」之前,电动星球与两位媒体同行率先达成一致的是,如今的「纯电小车」,已经在基础体验上,相较早期的一批车型有了长足进步。

这是针对广义的纯电小车而言,哪怕只是为了满足「日常代步」的需求场景,与之对应的低价位小车,在基础配置、做工用料和设计质感上都要比早期产品有大幅提升。

这里有几个典型例子,比如电池组容量,当下的纯电小车普遍在30~40kWh之间,个别能来到50kWh级别,提供300~500km的CLTC续航。

动力方面,普遍以单电机后驱的驱动形式为主,电动机功率在70~100kW之间;部分车型达到130kW水平,零百加速在7秒附近。

如此一来,这样的续航、动力表现,已经比肩原来15万元级别的纯电动车。

智能化方面,2025年初短暂却又声势浩大的「智能平权」浪潮,则让纯电小车享受到了辅助驾驶的普及红利。官方售价7.88万元的海鸥「智驾版」,就搭载了「天神之眼」辅助驾驶系统,支持高速NOA。

当然,大众更容易看见的还是整车质感的升级。

一些受访者告诉电动星球,可以直接感受到如今的「纯电小车」在造型上更具吸引力,且逐渐发展出不同的产品风格。

内饰用料方面,虽然受成本所限,不太可能大面积地用上软质材料,但个别车型会通过氛围灯、大尺寸显示屏等零部件来提升「高级感」。

更难得的是「驾驶质感」,这几乎是过去「纯电小车」所不具备的能力。现如今,部分打入6万元价位的个别纯电小车,开始加入独立悬架,使其拥有更出色的滤震表现和驾控体验。

对于综合产品力提升的主要原因,资深媒体同行李华认为没有那么难理解:「都是供应链不断成熟发展的必然结果。」

尤其是最重要的动力电池,其成本在2025年处于低点且相对稳定,磷酸铁锂电芯的采购成本约为0.3元/Wh;三元锂也不过是0.4元/Wh。

与此同时,供应商也在积极优化工艺,进一步降本。比如比亚迪就宣称,「第二代刀片电池」的成本相比第一代可再降低15%。

然而,李华虽然提到「供应商成熟推动品质提升」这一点,但并不认为这是2025年「纯电小车」大品类销量快速提升的原因。

「入门消费者的核心需求没变,依然是实惠的价格、较高的经济性、堪用的空间、较低的驾驶难度和丰富的配置。」

过去,燃油微型车、小型车能够满足这些需求,所以大众Polo、本田飞度、日产骐达等「火了」;后来,三厢轿车如日产轩逸、吉利帝豪、比亚迪秦PLUS DM-i等车型能够满足上述需求,他们也跟着「火了」。

而现在,「纯电小车」借助成本优势,在5、6万元的较低价位提供了比肩A级车基础体验,还有「纯电」的用车成本优势,成功占据了过去燃油小车、新能源三厢轿车的生态位。

看来,关键词还是落在「满足需求」这四个字上。

「实用需求」带不来「爆发」

不妨先来看一下,在2025年底这个节点,消费者对「纯电小车」的需求是什么。

电动星球采访了两位意向消费者。

这两位朋友,虽然都购入了「纯电小车」,但具体选择还是有一定差距。其中一位刘先生,为刚拿到驾照的太太购置了吉利星愿,而另一位叶小姐,正在观望萤火虫。

实用性排第一

刘先生告诉电动星球,他平时开的是特斯拉的Model Y,在还没生小孩的情况下,应付出游绰绰有余。这一次太太拿到驾照,想要买车,商量之后决定买一台相对灵活、好开的车型,作为日常通勤的补充。

「小车对刚拿驾照的新手来说肯定还是更友好些,停车什么的都更方便。不过吉利星愿,是她自己选的,不是我替她做的决定。」

至于另一位受访者,刚开始工作不久的叶小姐,将「纯电小车」列入备选清单的主要原因跟刘先生一家有相同的地方。

叶小姐表示,她会考虑小车,很大的一部分原因是自己停车技术还不够熟练——购入一台「小车」,或会减轻她日常停车的压力。

但其实,如果从狭义的角度看,吉利星愿是「代步小车」,而萤火虫是「精品小车」。不同的产品分支也意味着,二者的核心优势并不相同。

刘先生表示,选中吉利星愿其实是太太的主意,「她觉得这个车子,样子比较时尚,好看」。

当然,这是建立在有一定预算的前提下,他们不希望购买小车的支出超过8万元。

「超过8万,我肯定就不会看这些小车了。加一点点钱,十一二万这样,我会看看小鹏MONA M03之类的。」

「个性需求」开始萌芽

来到叶小姐这边,她表示并未将「价格」作为最核心的因素。

「价格我其实没有考虑太多,当然我也在看其他的车子,比如风云A8啊,小鹏M03啊。这些车子,基本都是我觉得好看的,或者看网上说比较安全的。我不觉得想买一辆小车,一定是因为预算不够。」

叶小姐曾告诉电动星球,认为「萤火虫的设计很好看」。除此之外,萤火虫的副驾座椅下还设计了储物空间,她非常喜欢这种巧思。

她还提到,萤火虫的漆面质感、内饰做工等,都要比几万元的「代步小车」更加优秀,而不是「给人土土的感觉」。

如此看来,刘先生一家和叶小姐,虽然都选择或者在考虑「纯电小车」,却分别代表了两种不同的人群。

刘先生一家的核心需求依然是「实用性」,在此基础上叠加一定的情感需求,比如「好看」「配置高」等,但不会对小车有太高要求。

而叶小姐,则是李斌此前所说的,倾向于购买「精品小车」的精准人群。他们希望在纯电小车上获得更多的驾驶乐趣、个性功能,也对造型设计、内饰做工等有较高要求。

只不过从销量分布来看,真正支撑起「纯电小车」销量的,是售价在8万元以下的「代步小车」。

「八万元」是分界线

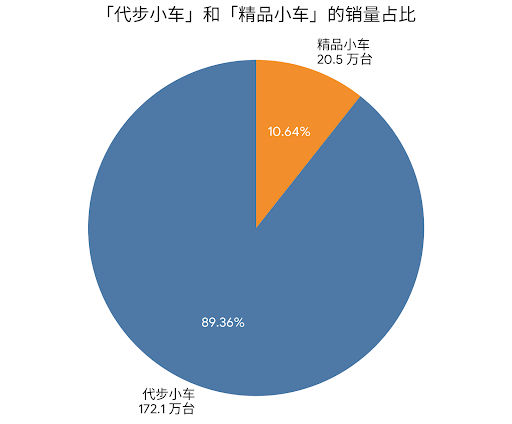

电动星球基于杰兰路提供的数据统计,销量靠前的18款A00、A0两厢小车,销量合计约192.6万。

以8万元为分界线,区分「代步小车」和「精品小车」,前者14款车型合计销量172.1万台,占18款车型总销量的89.36%;后者4款车型,合计销量仅有20.5万台,占总数的10.64%。

然而,李华在交流中就表示,「代步小车」其实并不能代表「纯电小车」的产品精神。

「我认为‘小车’这个品类,最重要的是得有态度,是一种独特的生活方式和精神状态。」

在他看来,2025年的「纯电小车」,只是通过产业升级和规模效应,更好地适应入门消费者的产品需求,从而占据了原来A0级三厢轿车的生态位。而非靠着「情绪价值」,更不是「小车魅力」获得青睐甚至追捧。

相对的,更能代表新能源时代「小车精神」的「精品小车」,从绝对销量来看几乎「不值一提」。

「不过是新时代的轩逸、卡罗拉,占据了原来轩逸和卡罗拉的生态位罢了。」李华认为,满足代步需求而获得销量增长,这根本不是什么「品类爆发」。

红利不是竞争力

「在我看来,称得上‘品类爆发’的第一个条件是,全行业的玩家都一起来做这个事。其次,得有真正的创新。」

李华老师以「国产大三排」为例子,「你可以看到,围绕‘大三排’的产品定义,和舒适出行的场景,这些新车内部配置、底盘配置等做了很多创新,一下子盘活了整个品类。这种才算是爆发。」

针对第三点「得有态度的产品出来」,他还补充,目前来看萤火虫,和零跑的Lafa5算是有一些态度的产品,但这样的例子放在「纯电小车」的大类中,还是太少。

「纯电小车品类还谈不上爆发」的观点,得到了有多年媒体从业经验、如今在某车企市场部工作的白老师认同。

他还补充了一个「佐证」。

不光是售价高价的「精品小车」卖得不好,低价位主打个性化的纯电小车,其实销量也十分一般。

白老师曾经支持过的「国产个性小车」宝骏悦也,Plus版本和普通版加起来,10月销量约4000台。

以今天的目光来看,宝骏悦也虽有个性但空间表现并不出色,双门版车长仅有3381mm,轴距2110mm;后来推出的四门的Plus版本,轴距增长到2560mm,但销量依然不佳。

「今天像我这样,因为个性选悦也的人恐怕不多了。都是七万块钱多点,显然更多人会去看吉利星愿这些车子。」

这样的现象未必是好事。

白老师表达了自己的担忧——通过满足底层需求而获得销量增长,这样的「时代红利」不会长久,也无法变成「代步小车」的核心竞争力。

再者,如果「时代红利」旁落到其他车型身上,纯电小车的基本盘就会迅速崩塌。

比如说,小型SUV、A0级的三厢轿车,会有很大机会成为「代步小车」的最大竞争对手——他们空间更大,「停车」等痛点也会随着智能化的普及迎刃而解。

「代步小车」仅存的优势只有「价格」,但随着技术的升级迭代、动力电池成本的持续下探,恐怕这些小车的价格优势并不能长久。

针对「纯电小车」的销量前景,白老师认为,至少2026年还存在一定的增量空间,但增速相比「狂飙」般的2025年,大概率会有一定下滑。

资深媒体人蟹老板则认为,基于市场客观需求的存在,「代步小车」的品类可能还会保持增长;「精品小车」目前出现了一些好的苗头,但长远来看,还无法证明已经取得规模的成功。

「纯电小车」的未来命运,到底会如何?

当「速溶咖啡」,还是「星巴克」?

早些时候,电动星球与某车企的朋友交流时,正好聊到当下小车热销的市场概况。

这些小车的暂时领先,他表现得有些不以为然。

卖得好,但没意义?

「五菱,包括早年夏利这些车,虽然卖的量很大,但对于品牌的建设,尤其是全球市场的争夺,其实起不到什么作用。」

正面例子自然是销量暂列第三的特斯拉Model Y。在他看来,Model Y和这些「纯电小车」完全不在一个赛道,「就像是速溶咖啡和星巴克。」

哪怕速溶咖啡的单包的销量是星巴克咖啡的五倍十倍,对品牌认知度的贡献也无法与后者相比。

同理,纯电小车如果只从销量的维度来思考,无疑是取得了巨大成功;但从「品牌加成」「认知影响」等维度来看,纯电小车们并未为行业带来太大价值。

说到底,受限于成本和定位,「代步小车」不具备足够多的「情绪溢价」「技术溢价」,工具属性强而陪伴属性弱,可取代性极高。

按照这个思路,市场上一些比较有代表性的「精品小车」更具行业意义——尽管绝对销量不高,但还是击败了过往的代表品牌,如smart、MINI等,意味着在海外品牌的传统优势赛道中,打开了新局面。

但又如前文所说,萤火虫等「精品小车」,在轰轰烈烈的「纯电小车」热潮中显得形单影只;也由此印证了前面李华、白老师的观点,光靠满足基础需求实现的销量增长,不能视为品牌的「大爆发」。

曙光

但终究还是能从中找到一些乐观的势头。比如白老师就认为,即使是不以「精致感」「品质感」为主打的代步小车,也间接地推动了中国车市的消费升级。

「消费者选择纯电小车,其实是选择了同等价位下更好的质感、更好的操控、更强的智能化,其中甚至还包括纯电化带来的空间表现。」

而从「推动纯电动力渗透率提升」的角度来看,纯电小车更是居功至伟。

今年1~10月,纯电车型共销售776.6万台,而增程和插混加起来,也只有461万台。其中A0+A00级「纯电小车」的销量,视统计口径不同在265~268万台之间,约占所有纯电车型的34~35%。

基数庞大带来的好处是,哪怕概率再小,也会有相当一部分用户从「代步小车」的受众,转化为「精品小车」的目标群体。

换言之,中国市场中出现「精品小车」的用户文化,并不是不能期待。

采访中刘先生就提到,萤火虫已经开始有一些玩家群体在钻研「痛车」「改装」等个性化定制,似乎「玩车文化」已经开始在纯电小车这个品类中萌芽。

说到底,当「速溶咖啡」还是「星巴克」,某种程度来看也由不得车企自由选择,会受到市场客观条件的限制。

但至少,越来越多的车企开始尝试把自己的纯电小车打造成「星巴克」,而不是只满足于当「速溶咖啡」。

燃油小车文化的形成也历经半个世纪,或许纯电小车的「品类爆发」也会在某一天真正出现。只是今天的我们,还需保持耐心。