曾经被视为饮料行业黄金赛道的无糖茶,在经历数年高歌猛进后,终于在2025年放缓了脚步。市场增速明显放缓,消费者偏好悄然变化,一场无声的转型正在饮品行业上演。

据调研数据显示,中国无糖饮料市场已从2014年的16.6亿元增长至2025年的227.4亿元,年复合增长率高达38.69%。

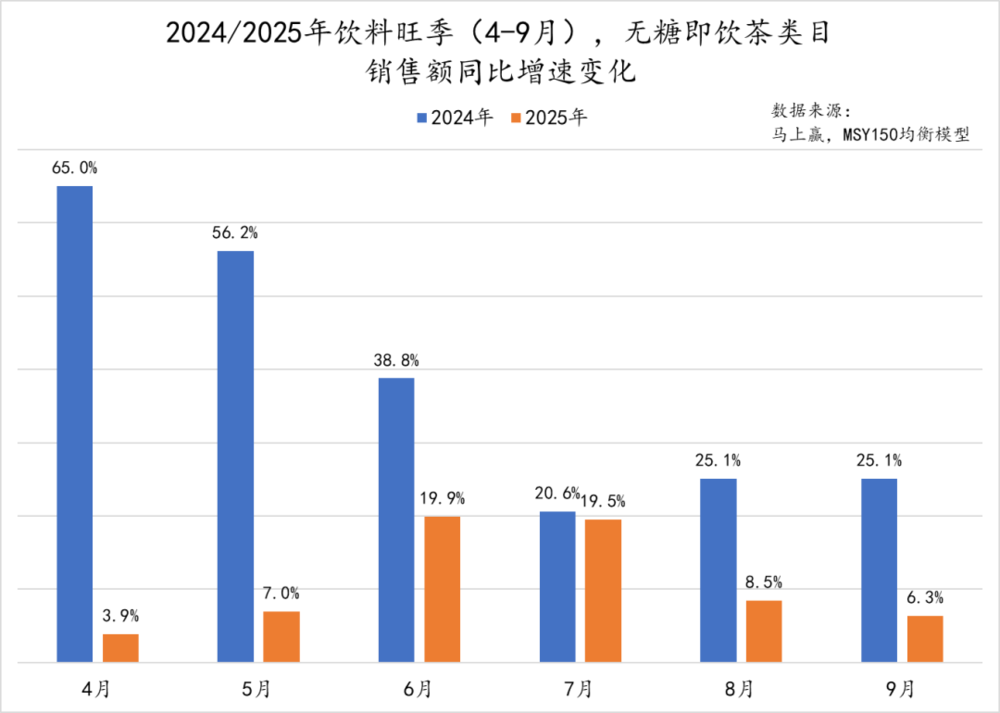

然而,在整体无糖饮料市场中占据重要地位的无糖茶,却在今年遇到了增长的“天花板”。马上赢品牌CT数据显示,今年4-9月的饮料销售旺季,无糖即饮茶销售额同比增速显著放缓,多个月份的增速甚至不及去年同期的零头。

从高歌猛进到增速放缓

无糖茶,根据《食品安全国家标准预包装食品营养标签通则》(GB28050-2011)的明确定义,是指糖含量不超过0.5克/100毫升的茶饮料。这类产品通过科学的配方工艺,采用人工甜味剂或天然代糖替代传统蔗糖,在保留茶饮原有风味的基础上,实现了热量的显著降低。

作为无糖饮料市场的重要组成板块,无糖茶在过去十年间经历了令人瞩目的高速增长历程。行业数据显示,2015-2024年间,中国无糖饮料整体市场规模从22.6亿元迅猛增长至570.5亿元,十年间实现了超过25倍的规模扩张,年均复合增长率高达43.2%。

这一增长奇迹的背后,是消费者健康意识的觉醒和消费升级趋势的推动,无糖茶凭借其“健康”与“口感”的平衡特性,成功打开了年轻消费群体的市场。

但这一增长态势在2025年出现了转折。

据马上赢最新市场监测数据,今年饮料销售旺季期间,无糖即饮茶的销售额同比增速显著放缓,4月份同比增速仅为3.9%,不足去年同期增速的十分之一;5月份增速为7%,也远低于市场预期。

这种增长势头的减弱释放出明确信号:无糖茶市场正在从跑马圈地式的增量竞争阶段,逐步转入精耕细作的存量竞争新阶段。市场的这一转变要求品牌方必须调整发展战略,从追求规模扩张转向注重品质提升和体验优化。

与此同时,深入观察消费端可以发现,消费者对无糖茶的偏好呈现出鲜明的季节性波动特征。京东超市居民减糖指数的数据研究团队通过长期跟踪发现,几乎每年的第二、第三季度,无糖和低糖食品饮料的消费比重都显著高于第一、第四季度。这一规律与气温变化和消费者夏季控糖意愿增强密切相关,也为品牌方的生产计划、营销节奏和渠道策略提供了重要参考依据。

面对这一特征,聪明的品牌已经开始调整策略,在春夏季节加大无糖茶的产品铺货和营销推广力度,同时在秋冬季节探索温热饮用场景的开发,以平抑季节性波动对业务带来的影响。

在这个市场转型的关键节点,无糖茶行业正站在新的十字路口,如何突破增长瓶颈、开辟新的市场空间,成为摆在所有从业者面前的重要课题。

头部效应加剧,挑战者生存艰难

随着无糖茶市场整体增速放缓,行业竞争格局正在经历深刻重塑,"强者恒强"的马太效应日益凸显。一方面,头部品牌凭借其深厚的资源积累和市场根基,地位愈发稳固;另一方面,新兴品牌和中小玩家的生存空间持续遭受挤压,行业洗牌进程明显加速。

根据市场研究机构的数据,无糖茶市场已形成明显的梯队格局。位居第一梯队的农夫山泉和三得利组成的"老牌无糖茶集团",牢牢占据市场大半壁江山,截至今年9月,这两大巨头合计市场份额达到87.3%,较去年同期再度提升6.4个百分点,展现出强大的市场统治力。

第二梯队的康师傅、统一、娃哈哈、可口可乐、维他等"综合性饮料集团",虽然拥有完善的渠道网络和品牌知名度,但在无糖茶细分领域的竞争力相对不足,市场份额从去年9月的11.3%下滑至目前的7.4%。这些企业大多采取跟随策略,在产品创新和品牌塑造上缺乏突破性表现。

而以果子熟了、茶小开为代表的第三梯队"无糖茶挑战者",作为细分市场的创新力量,虽然在一定程度上丰富了产品多样性,但在头部品牌的强势挤压下,市场份额从5.1%收缩至3.4%,生存环境日益严峻。

这种市场格局的形成并非偶然。无糖茶行业经过多年发展,已经进入了相对饱和的竞争状态,头部品牌在供应链、渠道、品牌力方面的优势被放大。例如,农夫山泉通过自建茶园和自动化生产线,实现了从原料到成品的全产业链控制,不仅保证了产品品质的稳定性,还显著降低了生产成本。三得利则凭借其在便利店等现代渠道的深耕细作,建立了难以复制的渠道优势。

当增量人群减少、增长空间收窄,新玩家想要突围而出的难度也随之增加。

与此同时,品类集中度居高不下。无糖茶主要企业的市场份额之和在2025年旺季已超过95%,在这种极度集中的市场环境下,新进入者不仅难以获得足够的生存空间,就连现有中小品牌的持续发展也面临巨大挑战。

值得注意的是,这种市场格局的固化并非意味着创新活力的消失。相反,在有限的存量空间内,各个品牌都在寻求差异化突破。头部品牌继续通过产品升级和场景拓展巩固优势,而中小品牌则更加聚焦细分赛道,试图在特定品类或区域市场建立竞争优势。这种"大而全"与"小而美"并存的竞争态势,或将成为未来无糖茶市场的新常态。

告别“无糖”单曲循环

面对市场增速放缓,无糖茶品牌们并未坐以待毙,而是通过多种策略寻求突破,主要体现在产品创新、健康价值升级和消费场景拓展三个方面。

产品创新始终是品牌核心竞争力。头部品牌正通过工艺迭代与技术创新提升产品力。

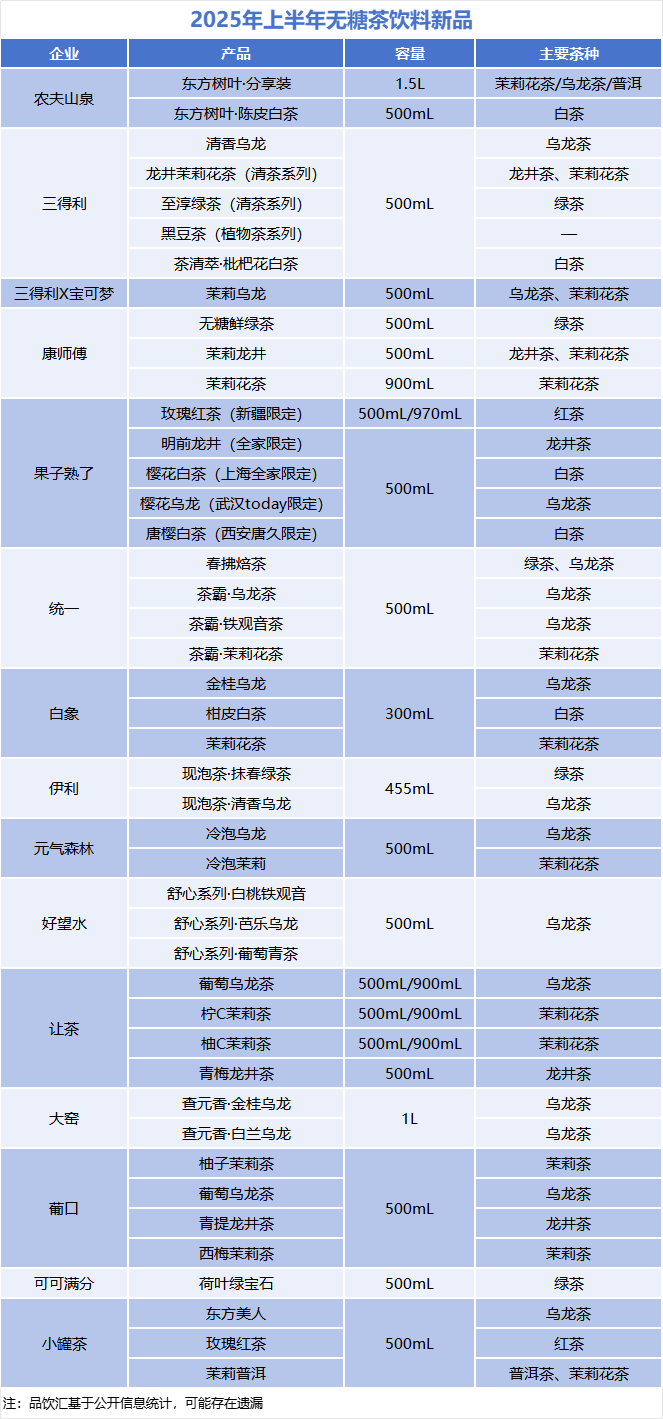

农夫山泉东方树叶推出陈皮白茶新风味,严选白茶搭配精选陈皮;三得利在经典“清茶”系列中新增龙井茉莉花茶,采用杭州狮峰山明前龙井搭配横县双瓣茉莉。

健康价值的升级也成为差异化突破点。越来越多的无糖茶开始融入养生成分,如东方树叶陈皮白茶切入“轻养生”场景;三得利的黑豆茶采用富含蛋白质、维生素、矿物质的黑豆为原料。

康师傅则推出决明子大麦饮等本草系列,尝试超越基础解渴需求。

消费场景的拓展同样不可或缺。品牌纷纷尝试将无糖茶从便利店冰柜解放出来,嵌入更丰富的生活场景。

如果子熟了入驻精品咖啡馆打造无糖茶+轻食套餐;与健身房、瑜伽馆合作开发运动后健康补水方案。这些尝试都在为无糖茶开辟新的市场空间。

与此同时,三四线城市的深度下沉成为最确定的增量来源。新锐品牌通过促销策略和精准定价,在县域市场寻找突破口。

展望无糖茶行业的未来,多个趋势已经显现。单纯强调“无糖”已不足以打动消费者,品牌需要从更多维度满足日益细分的市场需求。

消费者口味的回归值得关注。一项针对上海市民的调查显示,消费者选择含糖饮料的主要原因是喜欢甜味带来的愉悦感受(44.2%)、习惯饮用含糖饮料(31.2%)。

这解释了为何今年有糖茶领域能相继涌现碳酸茶、果冻茶等新爆款。

细分市场的深耕将成为品牌发力重点。部分品牌探索“减糖脂吸收”“改善血糖代谢”等功能方向,尽管科学背书仍需加强,却为同质化红海提供了差异化突破口。

中小品牌则可通过极致聚焦特定品类实现增长,比如果子熟了以“花香茶底”切入对苦味敏感的年轻群体。

情绪价值与文化建设也成为品牌溢价的重要支点。小罐茶携战略新品“高香无糖茶”杀入无糖茶赛道,以名画《千里江山图》为灵感设计瓶身,将高端茶文化基因注入饮品。

怡宝佐味茶事则将品牌主张从“0糖也好喝”升级为“真茶萃取,自在生活”,瓶身融入陆羽《茶经》名句,以文化赋能实现从饮料到生活态度的跃升。

写在最后

市场风向转变的同时,新的机遇也在悄然孕育。京东超市的消费洞察显示,Z世代消费者偏爱的混搭风味产品销售额激增50%。

同时,地方特色水饮的全国化也带来新的增长点,华南油柑汁、西北沙棘汁等原本只在特定区域销售的饮品,非原产地订单占比超60%。

无糖茶市场的竞争正在从单一的价格战、概念战,升级为产品力、渠道力和品牌力的综合较量。