“每天一瓶奶,强壮中国人”的口号犹在耳畔,但中国乳制品市场早已换了天地。常温奶退潮,低温鲜奶凭借高蛋白、高活性的健康优势,成为消费升级的新宠——交银国际预测2022-2027年低温鲜奶市场年复合增长率达12%,而中国目前不到20%的渗透率,与欧美90%以上的水平形成巨大反差,一个千亿级增量市场正在爆发。

这本该是光明乳业的“主场时间”。作为国内低温奶赛道的开创者,上世纪90年代末,光明率先引入巴氏杀菌技术,搭建华东地区冷链网络,送奶入户的模式让“鲜”字深入人心。2002年,其营收相当于伊利与蒙牛之和,市值更是蒙牛的11倍,堪称乳业绝对龙头。

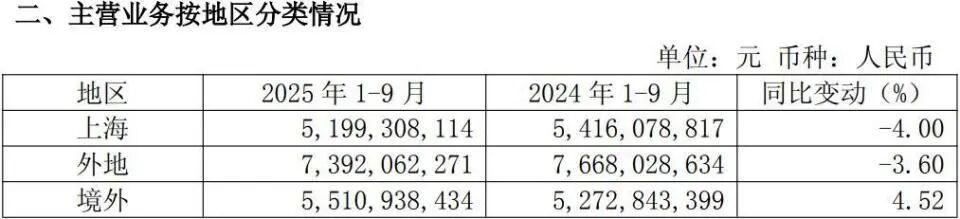

然而2025年三季报的数字却触目惊心:前三季度营收182.3亿元同比下滑0.99%,归母净利润暴跌25.05%至8721万元,第三季度净亏1.3亿元,已是连续三年营收下滑。

曾经的“鲜奶王者”在风口期节节败退,大本营上海市场营收同比下降4.0%,全国化布局停滞不前,被伊利、蒙牛远远甩开,甚至面临区域乳企的围追堵截。光明乳业的困境,既是一家老牌企业的战略迷思,也是中国乳业市场迭代的缩影。

光明的冷链王牌,为何成了枷锁?

光明乳业的起点,曾是无数乳企难以企及的高峰。1992年,当伊利、蒙牛还只是边陲小镇的区域品牌时,光明就从法国引入牛奶保鲜概念,搭建起4℃以下的低温生产体系,构建“门到门”冷链配送和社区小冷库,在华东地区实现送奶入户的全覆盖。

这种超前的供应链布局,让光明在低温奶领域形成绝对壁垒,2002年登顶行业第一时,其“鲜”字招牌几乎成为品质的代名词。

但成也萧何,败也萧何。光明对低温奶的执着,在行业发展的关键节点变成了战略桎梏。2003年前后,中国乳业正处于“普及喝奶”的红利期,常温奶凭借无需冷链、保质期长、成本低廉的优势,完美契合当时“有奶喝”的市场需求。

伊利、蒙牛抓住机遇,在全国范围内大规模铺货,快速抢占低线市场,而光明却在“常温还是低温”的摇摆中选择“两条腿走路”——既坚持低温奶为主,又试探性布局常温奶,投入资源有限,最终错失全国化窗口期。

更致命的是,光明的“区域依赖症”日益严重。当生鲜电商在2010年崛起、O2O在2015年爆发,冷链物流“最后一公里”逐步完善,低温奶得以突破地域限制时,光明依然固守江浙沪大本营。

2025年前三季度,其上海地区营收51.99亿元同比下滑4.0%,其他地区营收73.92亿元同比下滑3.6%,“家被偷了”成为财报背后的残酷现实。

反观北京三元依托京津冀生产基地实现“24小时直达”,拿下北京58.3%的低温奶市场;新乳业聚焦西南区域,凭借“牧场到终端最快24小时送达”的优势,在川滇市场渗透率遥遥领先,这些区域乳企的崛起,进一步挤压了光明的生存空间。

光明乳业的三次战略踏空

光明乳业的掉队,从来不是单一因素导致,而是多次战略误判叠加的结果。从常温奶布局滞后,到国际化折戟,再到爆款产品后继乏力,每一次失误都让这家老牌企业与行业风口渐行渐远。

最核心的失误在于对行业趋势的误判。2003年常温奶爆发期,光明未能全力跟进,导致营收在2003-2004年先后被伊利、蒙牛超越;等到2010年伊利、蒙牛营收突破300亿时,光明仍未跨过百亿门槛。

为了“曲线救国”,光明选择国际化并购,2010年以3.82亿元收购新西兰新莱特51%股权,累计投入超20亿元,试图打造“海外第一标杆”。

但与伊利“收购优质奶源”、蒙牛“引进先进技术”的海外策略不同,光明的并购陷入资本运作陷阱——新莱特2021-2024年累计亏损7.58亿元,光明为此计提资产减值超5.41亿元,2025年9月不得不以12.1亿元出售其北岛资产,上演“流血止损”的无奈。

爆款产品的“昙花一现”,加剧了光明的困境。2009年推出的常温酸奶“莫斯利安”,是光明最接近逆袭的机会——作为国内首款常温酸奶,比伊利安慕希、蒙牛纯甄早4年诞生,2014年销售额突破60亿元,带动光明营收首次跨过200亿。

但后续运营的三大失误,让这款王牌产品逐渐边缘化:品牌定位模糊,强调“原产进口菌种”“长寿”,却未强化“常温酸奶开创者”的核心标签;营销投入不足,当竞品赞助《奔跑吧兄弟》《全员加速中》实现全民曝光时,光明却错失营销窗口期;渠道保守,始终局限于华东市场,未能全国铺开。

最终,莫斯利安销售额从峰值80亿元跌至2019年的50.6亿元,市占率从11.7%下滑至3.4%,如今已淡出财报披露名单。

管理层动荡则成为战略落地的“绊脚石”。2008年“铁娘子”王佳芬离职后,光明十几年间经历5次换帅,直到2021年黄黎明接任才稳定。

频繁换帅导致战略摇摆不定:从“聚焦新鲜”到“突破常温”,再到“重提奶粉战略”,每一次调整都浅尝辄止。2018年光明重推奶粉业务时,一二线市场被外资垄断,三四线市场已被飞鹤、君乐宝瓜分,错失最佳窗口期;而其控股的新莱特为a2奶粉代工,助力后者跻身中国婴配粉市场前四,自身奶粉品牌却籍籍无名,战略执行的低效可见一斑。

更引发争议的是,2024年业绩下滑时,光明实行全员降薪,董监高却逆势加薪,企业“狼性”不足,突围动力堪忧。

收缩战线,把“鲜”字王牌焊死在低温赛道

尽管困境重重,但光明乳业并非无牌可打。百年品牌积淀、成熟的冷链基础、华东地区稳固的消费心智,仍是其逆袭的底气。

当前乳制品行业洗牌加剧,原奶价格连续40个月下跌,上游牧场亏损严重,低温奶已从“第二曲线”变成乳企的“生死线”,这正是光明重新聚焦的机会。

首先,要放弃“全面开花”的幻想,聚焦低温奶核心赛道。光明曾在2023年上半年推出30款新品,跨界联名太极藿香雪糕、英雄联盟酸奶等,看似热闹却分散资源。

反观新乳业,十几年死磕“鲜”字,打造“24小时”“今日鲜奶铺”等系列低温鲜奶,以及“活润”“初心”等功能性低温酸奶,形成精准产品矩阵。

光明应收缩战线,强化“优倍”等核心产品的“新鲜度”标签,比如升级“牧场到终端24小时送达”承诺,突出活性蛋白含量等差异化卖点,在华东市场构建更深的护城河。

其次,渠道与供应链需要双向突破。全国化并非要全面铺开,而是要复制华东成功模式,在核心区域打造“本地牧场+区域冷链”的根据地。

可以借鉴新乳业的并购策略,通过整合地方乳企快速获取奶源与渠道,避免自建的高成本与慢周期;同时加码即时电商与社区团购,对接美团、饿了么等平台的“30分钟达”需求,弥补线下渠道的不足。

在供应链端,优化冷链物流效率,降低运输成本——当前光明17.65%的毛利率,不仅低于伊利、蒙牛的30%以上,甚至不及新乳业,成本控制是提升盈利能力的关键。

最后,要抓住细分赛道的增量机会。中国乳制品市场仍有巨大空间,2024年人均消费量仅40.5公斤,不足世界平均水平的1/3。

光明可以在两个方向发力:一是深加工领域,加大原制奶酪等产品研发,契合儿童与年轻消费群体的需求;二是功能性创新,推出含益生菌、乳铁蛋白的低温奶,或针对睡眠经济的舒睡奶、针对肠道健康的专用酸奶,避开与巨头的正面竞争。

同时,借鉴莫斯利安的教训,在营销上强化“开创者”“技术领先”的品牌心智,通过场景化营销触达更多年轻消费者。

写在最后

从2002年的行业第一,到如今的“区域三哥”,光明乳业的沉浮,折射出快消行业“不进则退”的残酷法则。

它曾手握最优质的牌:最早的低温奶技术、最完善的冷链网络、最深厚的品牌积淀,但多次战略误判、管理层动荡、执行效率不足,让它在每一次行业变革中都慢人一步。

如今,低温奶的风口仍在,伊利、蒙牛加速补课,新乳业、三元等区域乳企强势突围,留给光明的时间已经不多。

但机会依然存在——中国乳业的细分赛道足够广阔,消费者对“新鲜”与“健康”的需求仍在升级,只要光明能摒弃摇摆不定的战略,聚焦核心优势,优化供应链与渠道,在细分领域打造新的增长极,依然有机会重回第一梯队。

参考资料:

1、财经无忌《抢“鲜”大战,光明乳业还能“战”否?》

2、镁经《多次战略错失后,光明乳业的下一步,该怎么走?》