2018-02-09 07:29

在不到一年的时间,北京的很多写字楼里入驻了一些带二维码的开放式货架,货架上摆放着薯片、泡面、饼干等零食,加班时,记者本人经常能看到同事拿着一桶带二维码的泡面,拿着手机扫一扫。

无人货架的商业形态最初发源于一二线城市的高层写字楼,如今无人货架在全国各地都已经生根发芽,因为一二线城市的工作节奏快,加班时没太多时间吃饭也是常事,而这个问题在高层写字楼的白领中更为普遍,加班时根本等不起电梯,也没时间正经吃一顿饭。

某放置了无人货架的公司白领说:“(位于11层的)公司引入无人货架之前,我买杯柠檬水都要去楼下,楼下的店一般晚上八九点就关门了,现在公司放了无人货架之后,就方便了很多”。

智东西整理的无人货架公司整理(42家):

一、风口之下 有多少泡沫

2017年,无人货架一瞬间成为了新零售领域的一匹黑马,吸引数亿融资,风头一时无两,但是就这么个普通的货架的生意真的需要这么大的投入么?

无人货架是怎么火的?

原因有三点,分别是新零售、新商机、低门槛。

1. 新零售

其实在2015年,无人货架就已经初现雏形,到了2016年,有少数几家公司(比如小e微店、领蛙等)开始冲锋入阵,到这时,无人货架都还没有什么水花。但在2016年年末,马云提出了“新零售”,他认为纯电商时代已经过去了,未来十年是新零售的时代,未来线上线下必须结合起来。

至此,无人零售被认为是新零售的重要一部分,无人店和无人货架同时吸引了众多投资者的关注。

这时无人货架都还不是主角,因为无人店在初期凭借人脸识别等技术获得巨大关注量,涉及新零售的无人店、无人货架等都经历了资本的洗礼,但相比而言无人货架稍显普通。随后,无人店因为成本高等问题而被大众质疑,在此情况下,之前被忽视的无人货架因为成本低、更接近用户而受到巨大关注。

于是在2017年,无人货架开始爆红,吸引了数十亿融资,其中不乏腾讯(每日优鲜便利购)、阿里巴巴(果小美)等巨头公司的投资。

2. 新商机

无人货架虽是借着新零售的名头发迹,但能受到资本青睐,其中原因肯定不止这一个,第一,从投资者的角度来看,无人货架大多瞄准白领的办公场所,这一块地盘堪称零售业的“无人区”,也是没人进入过的处女地,风口+处女地的诱惑使得一众投资者纷纷入场,谁也不想错失这一个商机无限的新地盘。

3. 低门槛

从无人货架公司的角度来看,无人货架的入局门槛比技术性较强的无人店低,几乎零门槛,不仅表现在铺点成本,一开始的无人货架就是一个普通货架。唯一不同的就是这个货架上有公司的二维码,用户可通过扫码付款,简单来说,最开始的无人货架的技术门槛也很低,货架上的二维码就是最有科技含量的地方了。

在这些大大小小的无人货架玩家里,有几家获得了强力的融资,比如猩便利、每日优鲜便利购、果小美、小e微店等,这些玩家都拿到了上亿融资,其他很多玩家也都融到了上千万资金。据talkingdata的不完全统计,2017年,数十家无人货架公司的融资金额合计超过30亿人民币。

互联网思维下,很多人认为迅速占领多数山头就是成功的关键,在2017年,大多数玩家都在比拼铺点数量,快速跑马圈地,获得的融资几乎也都是用于这一部分。

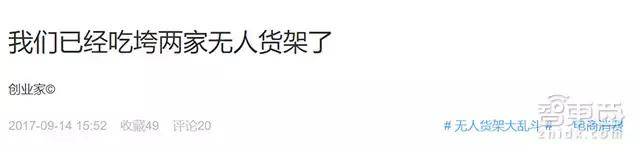

不过似乎经过数月的疯狂铺点后,关于无人货架的讨论从一开始的新奇、便利,变成了无人货架被“吃垮”,公司里的无人货架来了又走,走了又来新的,无人货架到底是不是个可行的项目,变成了业内所有人头顶的问号。

二、无人货架的商业模式和融资概况

根据智东西的深入调查,现在无人货架的玩法有几种,第一,货架+二维码;第二,货架+冷柜+二维码;第三,货架+冷柜+二维码+摄像头。

虽说有个摄像头,但大多数的无人货架摄像头并没有什么实际效果,最多起一个监督作用,君子协议,拿了货付不付钱全靠自觉。

就是这样的一个全凭用户自觉付款的简单商业模式,不仅吸引了数十位玩家,而且还吸引了巨大的融资资金涌入。

无人货架就是这么简单粗暴。2017年,全国各地的无人货架公司如雨后春笋般地迅速生长、融资,涌入市场,在零售业掀起血雨腥风。据智东西的不完全统计,我们所知道的无人货架就有近五十家左右。

通过前述表格,我们能看出进军无人货架的公司创始人都有一定的互联网背景,比如有些创始人出身美团、阿里聚划算。

在这些无人货架头部玩家中,猩便利被认为是扩张速度最快的玩家之一,在2017年9月底,猩便利的无人货架点位规模就已突破一万个,整个过程只用了三个月,到2018年1月,猩便利的点位突破了三万个。

猩便利在点位数扩张上一直是比较激进的玩家,猩便利联合创始人司江华就曾表示他认为哪一家无人货架公司率先达到30万个左右点位的体量,基本上就能占据绝对优势。

和猩便利一样激进的还有果小美。其创始人闫利珉曾说要在2018年覆盖100万个点位,而果小美在2017年的规划是开到8000~10000个点位,也就是说果小美在2018年至少要增加99万个点位,平均每个月要铺点8.1万个,平均一天要铺点2712个。

同样采取快速扩张策略的公司还有每日优鲜,截至目前每日优鲜便利购已铺设了1.8万个点位,获得的融资也主要用于推广,每日优鲜的目标是在60个城市快速完成50万个点位的拓展。

这样的铺点速度听上去非常疯狂,但其实不无道理。不少业内人士说无人货架是个坑,烧钱的速度赶不上融资的速度,但是这其中很大一部分的成本来自于物流成本,如果点位的密度铺的不够密,相应的在物流上的成本也就会被拉大,举个例子,同一个写字楼里铺十个点位和五个不同写字楼铺十个点位相比,一定是同一个写字楼的物流成本要低一些。

不过,铺点有必要,不代表这些无人货架公司能够承受铺点的成本。

据一位曾应聘每日优鲜BD的业内人士透露,每日优鲜进驻一家50~100人的公司会给每台货架/300元提成给销售,而进驻100人以上的公司给销售的提成则是每台货架/500元,而一般100人以上的公司放置的货架数为3台以上,也就是说一个BD人员推一个100人以上的公司至少能拿到1500元的提成。

那么,我们可以粗略地算一笔账,一开始投资者所认为的低成本的无人货架成本到底低不低?

首先一台无人货架的成本为300元左右,冷柜的成本在1000-3000元,一个点位的推广费用平均算作是1000~2000元,算上安装无人货架还有补货的人力成本还有每个月的电费的话,一个点位的费用可能就在6000元以上。

那么,拿这个标准来算算猩便利的3万多个点位的成本应该是2亿人民币左右,而果小美所定的100万个点位的目标,背后的花费不可谓不巨大。

于是经过多家公司的迅速铺点后,无人货架在抢占新零售风口的同时,市场里也开始出现不同的声音。

吸引无数融资的同时,一部分无人货架公司也开始爆出倒闭、裁员、合并等负面新闻。

从2015年开始涌现的无人货架,经过资本的洗礼,开始呈现冰火两重天的趋势。

一方面,一批无人货架公司纷纷倒闭,比如用点心吧和GOGO小超,还有如今的猩便利处于风雨飘摇的状态,负面新闻频出;另一方面,大批巨头涌入,比如阿里巴巴的“小卖柜”、京东的京东到家GO、苏宁的苏宁小店Biu等无人货架业务,除此之外,还有像每日优鲜便利购和果小美这样的融资大户。

根据艾媒发布的2017~2018中国无人货架市场研究报告,艾媒分析师认为无人货架的规模化是重点,2018年将会是迅速铺设的一年,各企业占据优势区域巩固市场地位之后将会产生行业头部企业。

除此之外,艾媒也认为一味追求扩张速度,忽视已有点位的后续经营巩固,随着无人货架发展规模扩大,负面新闻的出现也暴露出部分公司前期扩张过快,难以巩固已有市场份额,这都说明各企业还未探索出成熟的运营、盈利模式。

三、猩便利:最受关注的无人货架“先烈”?

猩便利在天使轮和A1轮融资中总计融资近5亿元,可以说是无人货架中的明星公司,但是近期,关于猩便利的负面新闻层出不穷,导火索是三四线城市的猩便利大撤退和猩便利大幅裁员。

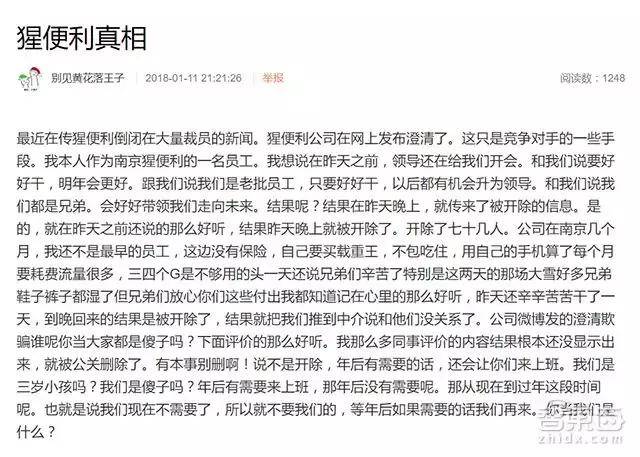

比如这篇2018年1月11日在微博发布的《猩便利真相》,文章中涉及猩便利南京裁员七十几人的信息,还附上了相关截图,此外,该篇文章下面还有一些相关人员的留言,内容包括裁员、开除、工资变少等信息。

紧接着又有媒体曝出猩便利连办年会都经济拮据,只是一场篮球赛,获奖者的奖品是价值500元的猩便利零食大礼包,然后又有传闻说猩便利资金链断裂正在寻求收购,收购者可能是京东或是苏宁。

一时间,消息满天飞,猩便利也被推向舆论的漩涡中心。

智东西也在第一时间联系到了猩便利的相关负责人,对于裁员事件和三四线城市撤退事件,猩便利方面回复:

被裁的是部分项目合作的外包公司人力,项目结束后终止合作,不是收缩业务。

2. 这些外包公司人员主要负责一部分的物流和补货业务。

3. 三四线城市和一二线城市的情况有较大差别,所以进军之前需要做详细调研,猩便利对此比较谨慎。

4. 三四线城市的优质点位不会放弃,同时,三四线城市的货损率也没有不正常的高。

5. 猩便利判断无人货架已经来到新的竞争阶段,在这一阶段比拼的是精细化运营、技术以及供应链能力,猩便利将在精细化运营基础上提高资金、人力和资源的效率。

6. 前期的跑马圈地只是一个必要前提,有了规模后才能进行规模化运营,压缩成本。

7. 猩便利认为无人货架行业的行业壁垒在于精细化运营,而未来猩便利正着手在四个维度推进精细化运营,分别是客群精细、场景精细、商品精细和供应链精细。

8. 近期货架更新频次降低是因为近期在进行阶段性数据的复盘和分析调整。

总而言之,猩便利方面的回答重点是:裁员的是外包公司的人力,三四线的优质点位也不会放弃,货架更新不及时是因为战略性调整,与此同时,猩便利认为下一阶段的竞争在于精细化运营,这一点倒是被多家无人货架公司提起过,但究竟事实如何呢?

四、精细化运营实地考察:说得多做得少

智东西前往了几家装有无人货架的公司走访,根据使用无人货架的公司用户反映,猩便利近期更新频率降低,一月中旬还停过一段时间,近期又开始更新货架,但是更新频率也不高,大概是一个月两次左右,而某品牌的无人货架的补货频率大概是三四天一次。

而在朝阳区的启皓中心大厦一家名为“斯特联”的科技公司里,摆放了“每日优鲜”和“猩便利”两个公司的无人货架,负责人表示是因为公司的研发人员经常加班,考虑到无人货架可以为他们带来一些便利所以就引进了猩便利和每日优鲜,其中,每日优鲜因为其提供的酸奶、水果等生鲜食品品类较多,相对而言比较受女性员工欢迎。

除此之外,其他一些公司的用户表示是什么品牌的无人货架并不重要,哪个无人货架上有自己需要的产品就会选择哪个。

同时,因为现在精细化运营被频频提起,记者也询问了是否有无人货架公司采集公司里用户的建议或品类偏好等信息,一部分用户反映,没有遇到无人货架的工作人员询问此类信息,而同时,另一部分用户反映自己有这方面需求,他说因为某品牌无人货架的冷柜里经常没有“XX柠檬茶”,而专门写过纸条“希望多补货XX柠檬茶”贴在冷柜门上,但是事后该无人货架里XX柠檬茶也一直缺货。

虽然各大无人货架公司现在都在提要做精细化运营,但是真正行动起来的公司可能还不多,不过据记者多处走访调查,不可否认精细化运营在无人货架这个行业的重要性。据某放置无人货架的公司用户说,入冬后,公司的无人货架冷柜的销量就降低不少,而有些无人货架公司及时补放了热柜,热柜的热饮等产品很受女性同事欢迎。

结语:无人货架何时断奶?

总的来说,无人货架饱受质疑是因为前期烧钱快,而且未来的盈利模式也还不明朗。首先,现在多家无人货架公司都在争市场、拼运营,从一开始的只有货架到现在的货架+冷柜+热柜,铺点成本大幅增长,虽然融资数额巨大,但是融资的速度如果跟不上烧钱速度,那也注定只会是一个死循环。

其次,货损率也是一部分原因,目前,市场上的无人货架公司所公开的货损率数据都在5%左右,5%的货损率也被很多公司看作是一个货架是否可以持续运营的生死线。

最后,业内还有一部分人认为就算无人货架做到零货损,其盈利能力也不如一个传统的便利店。

那么,无人货架何时才能断奶?

这是很多人都在思考的问题,无人货架的市场是真实存在的,关键在于如何克服货损这一大难题,业内人士对此的设想有几个方向:

1. 开放式无人货架变为封闭式的无人货柜,比如京东到家GO的智能货柜(利用人脸识别开柜门),类似于无人贩售机;

2. 作为公司福利,免费入驻,但是货损超过10%的部分由企业承担;

3. 作为线上商城的补充,无限接近用户的同时把流量引到线上,线上线下结合运营。

综合来看,无人货架的未来走势可能有三种情况:

第一,大佬收割,市场发展成熟后,资金雄厚的大佬们冲进来收割一轮,小公司退场。

第二,站队大佬,发展好的头部无人货架公司将被收入各位大佬麾下,和大佬合作。

第三,马太效应中优胜劣汰,强者愈强,弱者愈弱,在竞争中留下头部2~3个幸存者。

总而言之,未来的无人货架市场可能不是一般小公司能玩得起的,而且无人货架终归是零售业最微小的一种存在形态,这也意味光凭无人货架也许很难在市场上面存活,独木难支,无人货架也许只能成为零售中的一环。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 商业消费