2018-06-21 10:32

足球搭配啤酒,总能有奇妙的化学反应。世界杯是足球届的盛会,也是各大啤酒品牌营销的战场。经历了连续四年的产销下滑之后,在世界杯的东风之下,啤酒行业似乎恢复了生机。

据媒体报道,早在世界杯开始的前一个月,天猫就备了10万吨啤酒,是上届世界杯备货量的10倍。同期,啤酒业务的搜索量增加了100%。刚刚结束的618,据京东酒业数据显示,6月18日开售仅1分钟,共售出50万听啤酒。

然而,与以往企业并购扩张、低价厮杀、攻城略地的火药味不同的是,当下的啤酒业似乎集体进入了休整期。与此同时,国内啤酒下滑,而进口啤酒却仍在高歌猛进。这似乎意味着啤酒的高端、多元化已经到来。

啤酒销量已经连续4年销量下滑

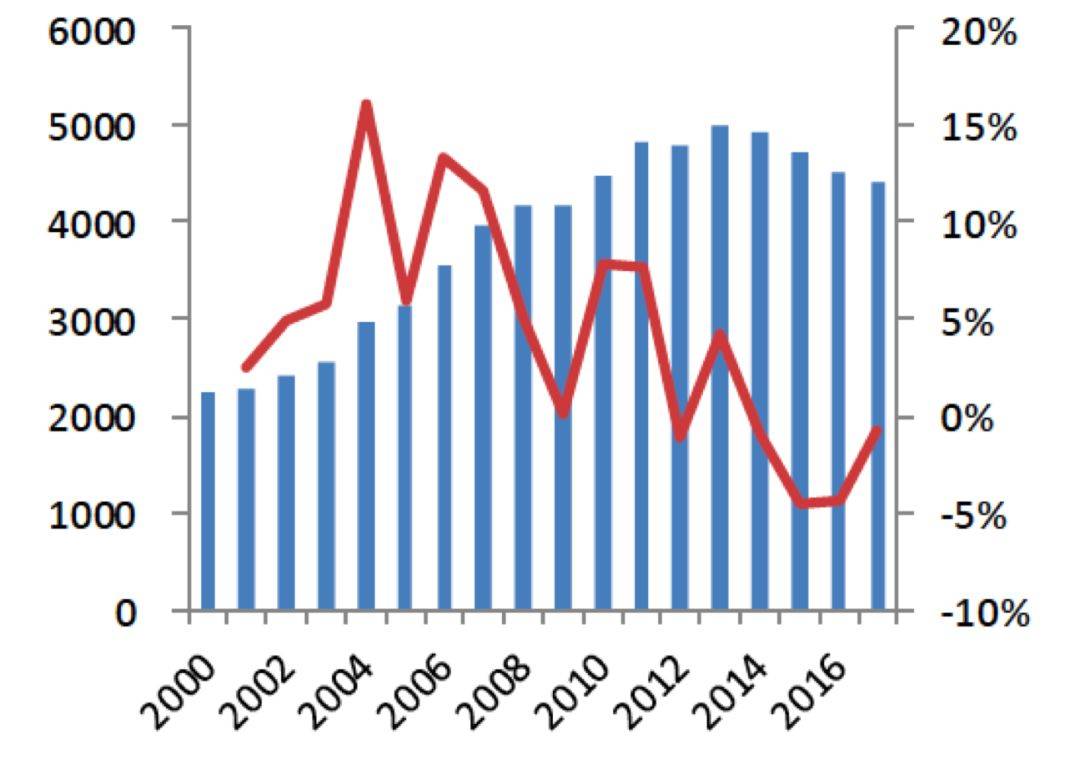

最近几年,中国啤酒厂商日子并不好过。据国家统计局数据,2017年中国啤酒市场完成产量4401万千升,同比下降0.7%。这是自2014年以来,国内啤酒市场产销量连续第四年下滑。447家规模以上啤酒企业中,有132家亏损。

数据来源:国家统计局

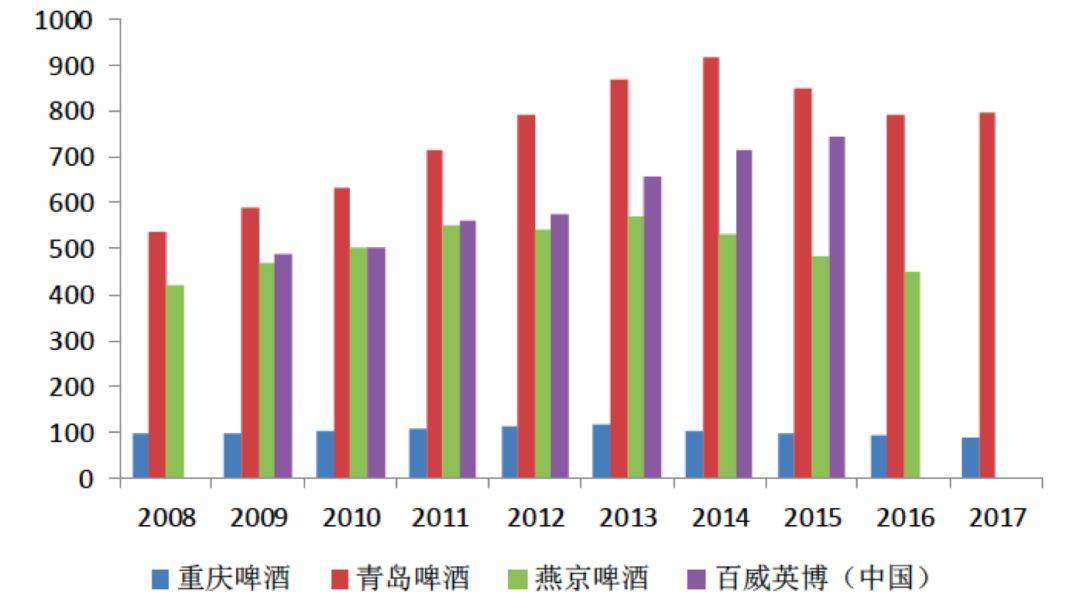

青山资本(ID:cyanhillvc)搜集的数据显示,从国内几大啤酒生产商近十年的销售数据来看,基本上都经历了一个先增后降的过程。青岛啤酒在2014年销量为915万吨,达到10年内的峰值,此后3年销量逐年递减。燕京啤酒和重庆啤酒均在2013年达到571.4万吨和120.2万吨的销售峰值。整个市场行情变化与这几家类似,国内啤酒市场的销量在2013年达到历史最高点以后,开始出现下滑并一直持续到2017年。

啤酒的自救:并购潮之后关厂、价格战之后涨价

由于国内啤酒消费终端表现不佳,2014年之前行业内持续扩产的策略已经不再适用,从2015年开始,各大啤酒企业停止扩张产能,同时关停小规模、低效工厂。百威英博关闭了在舟山的工厂,华润啤酒也于2015 年关闭3家、2016年关闭7家工厂;珠江啤酒于2017年3月关闭生产低端瓶装啤酒的汕头工厂;嘉士伯于2016 年在中国关闭17家工厂,旗下重庆啤酒也于2014年~2016年对部分亏损的分公司或子公司进行关停或出售处理。

与此同时,中国啤酒市场市场份额排名前四的公司——华润雪花、青岛啤酒、百威英博和燕京啤酒在今年年初纷纷宣布涨价,其中燕京460ml本生啤酒单瓶零售价格顺涨1元/瓶;华润雪花纯生、勇闯天涯等产品单件提价2元~10元;青岛啤酒也向经销商发布提价函。总体来看,这次集体涨价幅度为5%~15%。

这也是2008年上一轮涨价潮以来,啤酒行业迎来的首次集体涨价。啤酒企业将涨价归因于成本,而在业内看来,成本之外还有其他原因——经历了多年的价格战和行业并购整合之后,中国市场啤酒行业已然是微利行业,尤其在中低端市场,这一轮涨价无疑是在还历史的债。

更严重的是,喝啤酒的人越来越少了

随着国内人口老龄化进程推进,啤酒的主要消费群体总人口的比例不断下滑,人口红利逐步消失,销量明显增长已经不现实。根据欧睿国际数据,2017年我国20岁~50岁的主力啤酒消费群体占总人口的比例已经下降到了48.57%,较2011年下降3个百分点,考虑到我国庞大的人口基数,可以测算出主力消费群体约减少约4000万人。以我国当前人均啤酒消费量37升计算,2011年~2017年国内啤酒市场整体需求量减少148万吨。

另一个方面,作为啤酒消费的主力的蓝领阶级数量也出现了下滑。贝恩咨询在《2016中国购物者报告》中提到,逐渐减少的工人数量逐步加剧了啤酒、方便面等以蓝领消费为主的品类销量下滑。

同时,中国人均啤酒的销量已经超过世界平均水平。根据中国酒业协会的数据,目前中国人均啤酒的消费量约为37升/年,高于世界平均水平约33升/年,从长期来看,中国国内啤酒消费量将进入一个缓慢发展的时期。

对于上述结果,消费升级是导致上述现象的主要因素之一:一方面,国产啤酒以前用价廉物美吸引消费者的思路已经乏力,随着消费者经济能力的提高和消费观的改变,他们现在更倾向于购买更高端的啤酒。另一方面,新兴的低度酒精品类在近年来快速发展,吸引了年轻群体的注意。

啤酒的消费升级怎么升?

高端啤酒市场

一方面低端啤酒持续低迷下滑,另一方面高附加值啤酒呈现较快增长态势,2011年~2016年啤酒中高端销量占比从15.9%提升到25.3%,市场份额占比从38.4%提高到了57.4%。根据EUROMONITOR预测,至2020年,高中低端收入占比分别为44.2%、28.3%、27.5%。

据青山资本(ID:cyanhillvc)不完全统计,华润、青岛、燕京、百威、嘉士伯,均已经在单价10元以上的中端及高端市场进行产品布局。但从目前来看,国产品牌的高端路线效果并不明显。进口啤酒的销量增速在2012年~2016年连续5年保持在50%~80%,挤占了国内啤酒企业的市场份额。

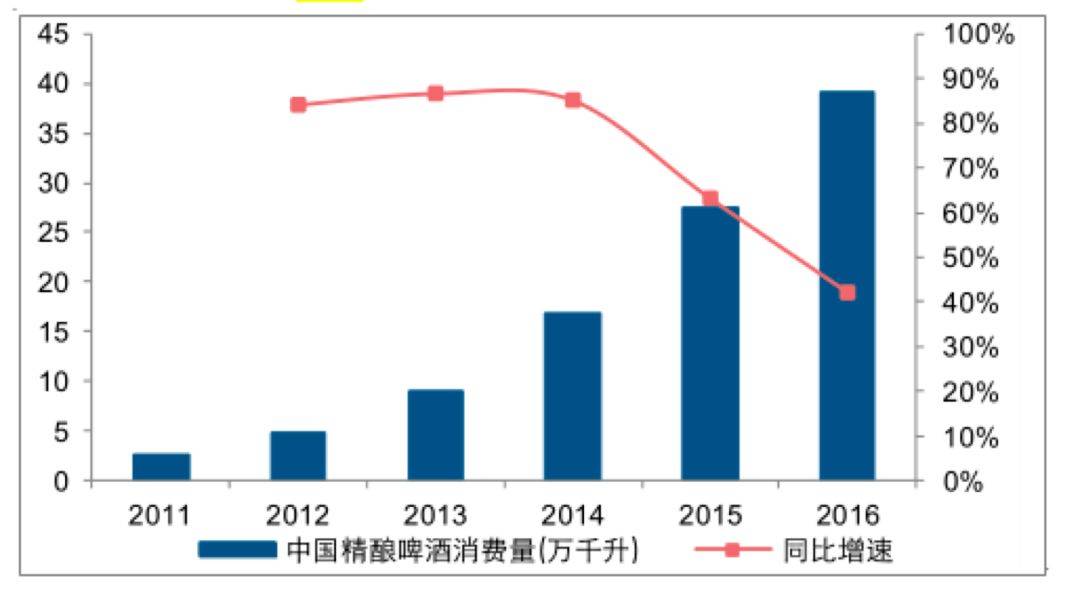

另外,小而美的精酿啤酒凭借种类丰富,满足健康化、多样化、个性化消费需求,也获得了不俗的表现。

新一代消费场景更新

与白酒消费不同,啤酒要通过创造随手可得的消费场景来提高销量抢占市场。年轻人偏爱啤酒,其中一个重要原因是该品类为年轻人消费中的社交饮品,以此维持轻松和欢乐的社交氛围,而非简单直接地通过饮用酒精达到喝醉的状态。

其次从消费的场景来看,年轻群体的家庭/朋友聚会中,男女成员的混合场景更多,产品的多元化(特别是针对女性的啤酒)的要求更加突显。此时,应该通过新的品类抓住重要年轻群体的消费习惯,打造个性化、时尚化的产品概念,满足年轻消费者的感性价值主张,以此培养其长期的消费习惯。

啤酒的替代产品

随着消费者健康意识的提高和消费结构的改善,传统啤酒对消费者的吸引力不足,不断出现的低酒精饮品成为了啤酒替代品。从美国啤酒发展历史来看,年轻群体(18岁~29岁)的啤酒消费下滑明显,被葡萄酒、酒精饮料所替代。

2016年,罗兰贝格在《年轻消费者带来的酒类消费革命》的报告中称,与普通啤酒的疲态相比,进口高端啤酒和新兴低度酒精品类(预调酒、果酒等)快速发展,成为整体市场低迷情况下为数不多的亮点。

同时,不少酒水饮料界的巨头也跨界卖起了酒,比如星巴克、可口可乐也相继推出了酒精饮料。

而一些啤酒品牌则推出了无酒精啤酒。根据路透社报道,2010年~2015年,欧洲无酒精啤酒的销量每年都有5%的增长。在亚洲国家比如日本,尽管啤酒品类(传统啤酒,发泡酒,第三类啤酒)出货量连续12年下跌,无酒精啤酒却逆势而上:2016年,三得利、朝日、麒麟、札幌四大主流啤酒生产商的无酒精啤酒销量同比上升1.8%,其中女性和年轻消费者格外青睐无酒精啤酒。

过去,无酒精啤酒的主要消费者是为不能饮用酒精的人、孕妇和司机,但现在,越来越多人希望自己有更健康的生活方式,减少了酒精消费量。

最后,随着80后、90后年轻消费群体成为市场主要消费力,庞大的人口总量、显著异于其他年龄层的成长环境使其成为一个极为特殊的消费群体,并在诸多行业掀起了消费革命。例如,在服装行业,注重潮流和个性化的“快时尚”趋势兴起;在餐饮行业,关注产品特色和个性化消费体验的“新型餐饮”不断涌现等。

而在饮料行业,更应该关注的是为消费者提供符合饮食计划(诸如健康、养生等)、提供当前情绪或是改善情绪的产品选择。年轻群体这些追求多元化、个性化、方便快捷、“求新求变”的消费特征同样深刻地影响着酒类行业消费格局。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 商业消费