2020-03-06 22:13

作者:胡雪兰。

京东Q4季度及2019年全年财报的表现有多好?

股价或许最能直观地说明问题——2020年3月2日,京东股价的跳空高开,直接跳到了44.12美元的高位——用资本市场话术来形容,这就是标准的“超预期”。

至于京东具体怎么“超预期”,这里就不进行过多解读了。3月2日财报发布之后,已经有不少行业媒体进行了整体的分析与报道,感兴趣的朋友们可以自行搜索一下。这里我想说说两组在我看来信息量可能被低估了的数据。

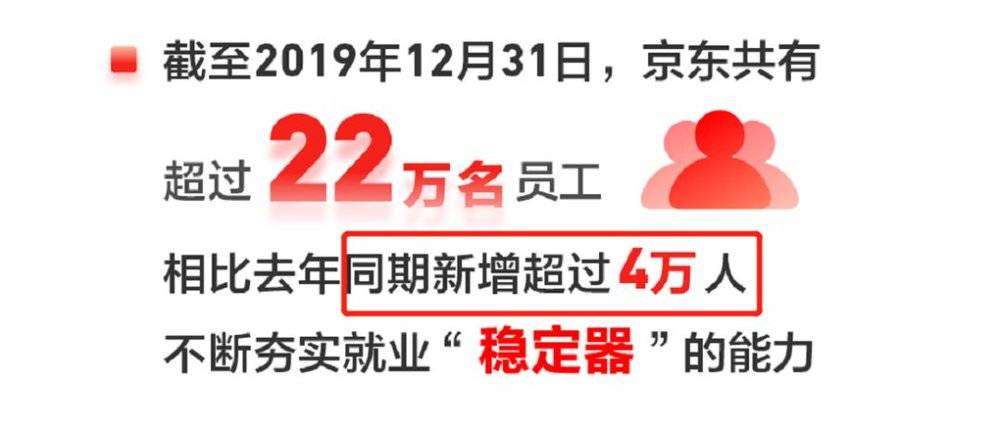

一个是截至2019年年底,京东相比去年同期新增员工超过4万人,远远超过2019年年初承诺的新增1.5万个岗位。这个数字在互联网产业里是一个什么概念呢?在招聘网站上,2000人以上的互联网公司就算是大体量企业。

也就是说,京东去年仅一年的员工增长量,几乎足够装满20个行业独角兽。

另一组数据是2019年Q4新增用户中超过70%来自三至六线城市。这个数据在很多行业媒体的解读里被归结为了“下沉”,用来类比拼多多、趣头条们的战略,认为京东开始重视所谓“六环外”的市场,试图通过激活“沉默”的大多数来试图再增长。

将两个数据结合在一起,就是一个很大的想象空间。

首先一家企业扩大员工规模的诉求可以分为两点,要么提升现有的业务能力,要么去支撑起新增业务,亦或两者并行。在这个大前提下,我们看到京东在新增业务上快速扩张的野心,例如定位以供应链为基础的技术服务企业,净服务收入增幅达到44.1%,这显然释放出了一个鲜明的信号——京东在新业务上找到了一个他们认同并十分看好的发展方向。

换句话说,京东员工规模的扩张仅仅只体现一方面,京东在2020年及未来,以“高亮数据即未来重点”的财报公式出发,在“下沉市场”战略的综合成本投入将会持续加大。

倘若这个战略方向的想象成立,似乎又与我们固有印象中的“下沉”有着很大的不同。在趣头条和拼多多鲜明的“榜样”作用下,“下沉”这件事在似乎更像是一个强运营、偏市场的过程——4G网络的普及、智能设备的低价、全民教育水平的提高——很多因素都能帮助产品通过运营、营销等手段完成“下沉”。

这两组数据之间显然有更多隐藏的信息被我们忽略。或者我们可以将问题更加具象化一些:京东完成的“下沉”,与拼多多们让我们认识的“下沉”真的是一回事吗?京东愿意坚决地砸高成本,这盘 “下沉”生态大棋如何落子?

京东的“下沉”,找不到借鉴

“下沉”是什么?这几乎是如今行业中不需要过多解释的常识性概念:

流量见顶、需求饱和,再加上创业者只多不少,“下沉”几乎被每个行业都看做继续增长的唯一有效方式——尤其是这几年随着拼多多、趣头条,包括快手在内许多产品依靠着“六环外”用户,完成了一系列“饱和领域”里的弯道超车,“下沉”更是成为了一个几乎不用过多证明的“现成解决方案”。

所以严格来说,当各大财报解读将“下沉”对应上“京东的超预期”,高亮标明到标题里,其实大家的反应是“哦”多过于“哇”的:星际魔兽玩家都知道后期开分矿——京东作为打了好几个赛季都名列前茅的老选手,找个办法开分矿太正常不过了。

不过问题的关键也在这里。虽然“下沉”在整个行业里已经有了非常成功的案例,但仔细想想并没有任何一个案例可以将“即插即用”给京东的。比如趣头条的“下沉”,本质上实际上是一次依托于“线上社交关系链”的“卖货”,通过电商让利的方案让下沉市场的用户们用上了产品。

这套方案的确能够帮助“船小好调头”的新兴产品,在已经形成多年固有格局的传统领域中,找到“溜缝”的空间。但对于本身就在定义行业格局的行业巨头来说,就显然很不适用了——最起码更庞大的产品内部生态意味着更多的变量,尤其是涉及的实体部分,很难量化成信息来完成病毒传播。

拼多多或者更值得参考,但同样不适用于京东。除了京东已经很难用“电商”这个垂直的标签来简单定义之外,两家企业完全不同的发展阶段(一个在抢滩登陆阶段,一个存量战争阶段)也决定了策略不能直接通用。

所以如果我们深入去了解京东所谓的“下沉”的时候,很容易看出违和感。

依靠微信小程序“京喜”(京东拼购)是一个很典型的例子。以“关系”为依托带来的订单裂变的商业模式已经是现有大部分新晋电商都在尝试的模式,熟人社交在下沉用户之间突出的属性更明显,但这意味着过往人们对“优质产品”的定义会被打破——要不要过多利用用户的社交关系链、怎么触发用户的购买欲望、怎么均衡营销成本和单客利润——也意味着一个全新的产品周期将从0开始启动。

这么折腾,你很难从以前的“下沉”过程里找得到。

投资线下3C,比如五星电器、迪信通、生活无忧等也是一个例子。你可以说3C本来就是京东的传统优势项目,但从所谓的“新型消费”、“新型零售”的角度出发,叠加重资产显然不是理论上明智的选择。

当然更能带来感官刺激的例子,应该是京东的技术服务板块。一个比较直观的数字是,京东用于供应链及其他服务的研发投入达到了179亿元人民币,领先于绝大部分做“供应链”的企业,从“量变”上就和“重运营、重营销”的下沉策略拉开了足够的差别。

再加上开头提到的“近似于all in”的员工扩张幅度,实际上相比于拼多多们定义的“下沉”,“援建”这个词其实更符合京东所表现出来的策略方向,即从物流、仓储、人员培训再到平台架设等维度,整个生态完整地在下沉地区完成再次搭建。

如果你很难理解,其实可以参考当初西方媒体对中国“非洲援建”的评价。

在“西方媒体”看来,中国对于非洲的“援建”其实是有点“鸡贼”的。因为中国虽然对于非洲援建的投入的确很大,也和西方传统的“掠夺式开发”有着明显的区别,将援助领域重要瞄准于“基建”,但归根结底,基建并不是一个做完了就完了的概念:

道路、桥梁、交通运输、医疗教育这些基建项目,是能够搭建完整生活场景的核心要素,涵盖了工作、学习、娱乐等人类日常生活的主要环节。

在这种情况下,中国对于非洲的大力援助,本质上也是同步定义了这片大陆每个重要环节的核心标准。而非洲经济的未来也就在这个过程中与中国牢牢绑定在了一起:想要维持同样的生活水准,就需要来自中国工业体系的扶持、帮助和源源不断地提升了,其他国家也再难有机会低成本地和中国竞争了。

当然这个例子很大程度上是西方媒体的“阴谋论”,属于标准的脑洞,但在市场经济的体制里也确实存在这样一个策略。具体到京东的“下沉”:当京东以这种反常规的方式,高成本、手把手地完成下沉市场的基建,而不是通过运营等策略简单地激活下沉用户的活跃度,他也能同步地在这个过程中获得整个下沉市场核心构成的定义权。

足球场上有句话叫“进攻是最好的防守”。试想一下当京东完成了他想要的“下沉”,友商们的“尴尬”?花更高的成本去重新拿下这块蛋糕?讨好是不确定的,只有吃力是肯定的。

再说说三种典型的“下沉”

正如上文所说,京东的“下沉”实际上与我们熟悉的“下沉”有很大区别,很难用拼多多抑或是趣头条这样的现场案例进行类比。实际上,也带给我们另一个问题的思考契机:一直以来我们熟悉的“下沉”,是最合理的“下沉”方式吗?我们在熟悉的“下沉”方式中,有哪些重要的地方被忽视了吗?

答案可能是很有趣的。首先我们可以将包括京东在内的“下沉”策略分为三种,首先是技术扶贫式下沉。例如谷歌开源安卓,就让无数小的手机厂商有了弯道超车的机会,间接冲垮了以诺基亚为代表的传统手机产业格局,谷歌的这一“技术扶贫”给行业带来大发展的机会。

国内比较典型的例子是百度的小程序联盟,当百度把小程序这个当时最潮的产品形态开源了,小程序一下子就成为了每个创业都有能力接触到的工具,整个行业也就这么被抬上了一个新的高度。

但这种下沉方式有个鲜明的“痛点”,那就是技术虽然开源、人为地剔除了一定的门槛,但归根结底能吃到这个红利的人,终究还是那些本身有能力有视野的人,需要支付一定的技术成本。

所以当人们聊起这一类下沉的时候,更常见的称呼是“向下兼容”。瞧,好事是好事,但这种自上而下的出发点,怎么看都有点儿典型的理工男式的骄傲。

第二种可以称为洞察人性式的下沉。比如拼多多,这家企业强运营,更侧重于市场。拼多多在洞察用户需求和用户画像之后,替用户们定义了某个场景的优先次序,价格最优先,微信社交人脉成了最大化用户资源的杠杆。

这确实也教化了互联网“原始人”们——也就是六环外的用户,但对用户的成长也是极为有限的,在相对短期的大投入下,赢得了下沉市场用户的暂时关注,严格来说,这不是一个完整的用户习惯,更像是一位观察者对下沉市场的“惯养”。

两种传统下沉方式的凸显下,京东为代表的第三种下沉就显得很“实在”了。

这种下沉方式我们可以概括为以技术和服务为主要载体的实体基建式下沉。比如正如上文提到“援助”例子,京东观察到了物流基础设施薄弱在零售板块上一直是六环外市场的痛点,并对零售实体店、共享仓储等等资产进行了明显的投入。

这很容易在刻板印象的影响下,被外界解读为“略显笨拙”——毕竟重资产运营、长周期等关键词,常常在所谓的互联网思维中被当做“靶子”进行解读——不过从数据来看,渗透下沉市场的方式有些“蔫儿坏”。

比如京东在“技术与服务”正成为新的增长引擎,根据刚刚公布的财报,京东的净服务收入达到662亿元,同比增长44.1%。还有长期被行业媒体点名的京东物流,重资金投入一直让京东的成绩单不够漂亮,但是从今年的财报来看,扭亏为盈已成定局。

结合京东零售CEO徐雷的一句话:京东的有些趋势的调整是能看到的,像下沉市场、老龄人口、社区消费、即时消费这四个方面,将是中国整个电商零售业未来的机会窗口——选择从市场最根本的基础建设开始,不去追求用重营销、偏市场的手段单纯将“下沉市场”理解成为“流量”进行激活,一股“闷声发大财”的味道。

既然慢下来从0到1更能建立起真正健康的下沉市场环境,既然京东有能力支撑得起这个前期成本巨大的周期,那不如就实在点,给这个线性积累过程开个好头吧。

毕竟“下沉”如果仅仅局限于下沉用户给平台带来的增量,捧成现在这样的高度,也太讽刺了。

结语

和同样布局下沉通道的竞争对手相比,京东打开市场的步子明显偏慢,自打京东自建物流起,就注定这是一场漫长的战役,无论是京东重砸物流层面还是与之匹配的劳动力层面。

总而言之,一个新领域的拓展,一个新市场的建立,一个新产品的发展,都是一个线性积累的过程。高投入或许能够短期内帮助人们找到捷径,但终究无法帮助我们建立健康的闭环 。

遗憾的是,在流量见顶引发行业集体焦虑的情况下,这个过程的必要性被不断忽略——但这才是京东市场信任度之所以牢固的基石。尤其是在疫情的环境下,我们显然更了解到实际落脚点的重要性,也了解到捷径快跑的隐患。

在这样的背景下, 京东这份财报带来的信息量,就更难能可贵了。至少它证明了我们的产业完成了深度的思考,并找到了执行办法。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

频道: 商业消费