2026-03-03 17:16

速览

本文来自微信公众号: 调料家 ,作者:调料人都在关注的,编辑:板板,原文标题:《行业| 卡夫亨氏按下“暂停键”:6亿美元从资本拆分转向经营修复》

当资本故事褪去光环

2026年初,全球食品巨头卡夫亨氏做出了一项令华尔街颇感意外的决定:暂停原定于下半年实施的业务分拆计划。

距离2025年9月高调宣布将公司一分为二(北美杂货公司+全球风味公司)过去不到半年,这项涉及品牌重塑、结构重组的宏大资本叙事被新任CEO史蒂夫·卡希兰紧急叫停。

伴随“暂停键”一同落地的,是一笔高达6亿美元的资本转向。

这笔原本要用于支付拆分成本的钱,如今被全数投向了营销、研发、定价调整等“枯燥”但关乎生存的经营端。

在业绩持续承压的背景下,卡夫亨氏的这一转向,为所有身处低增长时代的消费品企业释放了一个清晰的信号:当潮水退去,比起讲述“资本故事”,修复“商业基本面”才是唯一的出路。

一场战略的急刹车

把时间拉回2025年9月,卡夫亨氏计划免税拆分,组建两家独立上市公司。一家是聚焦北美市场的“北美杂货公司”,拥有Maxwell House、Oscar Mayer等品牌;另一家是囊括亨氏、费城奶油芝士等国际品牌的“全球风味提升公司”。此举曾被市场视为效仿家乐氏,在竞购前“释放价值”。

然而,2026年1月新任CEO史蒂夫·卡希兰上任后,剧情反转。这位曾操盘玛氏收购品客公司的快消老将,在首次面向投资者的公开场合,结合2025年全年业绩复盘,明确表示首要任务是让业务重回盈利性增长,需集中资源执行运营计划。

叫停分拆,直接收益显著。公司节省约3亿美元预期分拆成本,更重要的是,维持了一体化结构的供应链协同与品牌规模优势。在通胀压力和零售商去库存背景下,联合采购与分销网络带来的成本优势,比两个独立实体更具抗风险能力。

不过,这一决定也有代价。它暂时搁置了通过业务剥离“释放价值”的可能性,可能让期待分拆获得纯粹投资标的的机构投资者失望。卡希兰实则是押注“经营改善”的长期回报高于“资本运作”的短期收益。

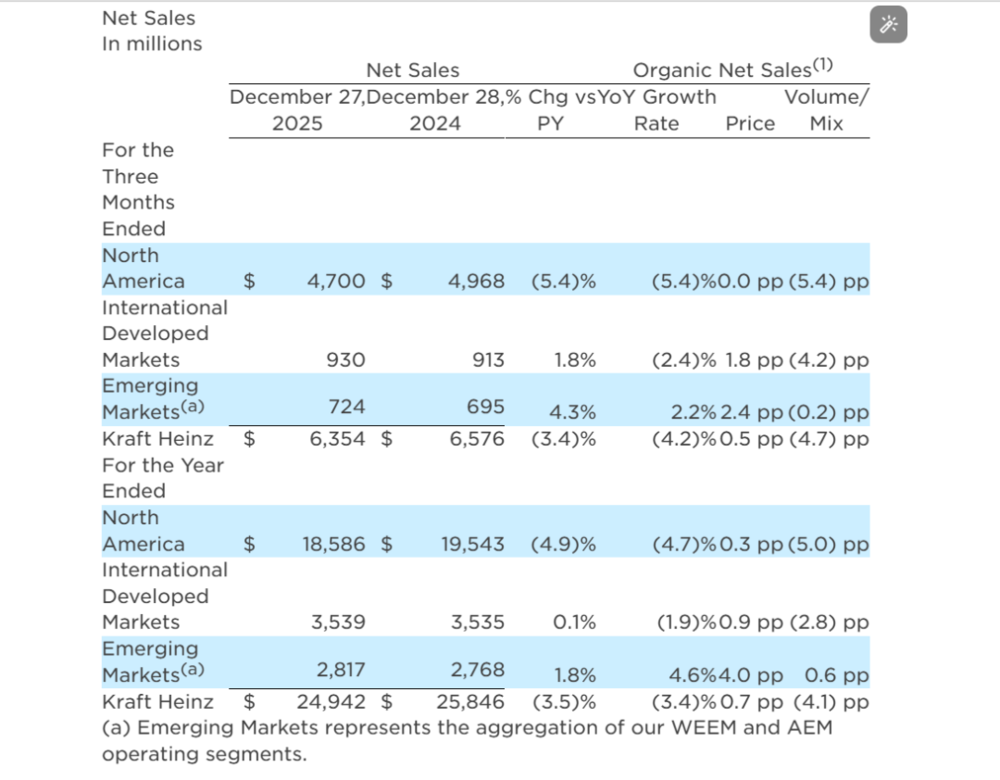

真正让卡夫亨氏在关键时刻“退缩”的,是2025年糟糕的成绩单。财报显示,2025年卡夫亨氏净销售额249.42亿美元,同比下滑3.50%,净亏损高达58亿美元。亏损部分源于商誉减值,但经营层面的结构性恶化更令管理层焦虑:销量同比下滑4.1%,价格贡献仅+0.7%。这表明公司试图涨价增收,却遭消费者抵制,买的人减少,收入下滑,在北美等核心市场,提价策略已失效。

分区域看,北美市场净销售额下滑4.9%,销量拖累5.0个百分点。新兴市场(含中国)虽保持增长,但体量仅占总销售额约10%,远不足以对冲核心市场下滑。

这意味着,若不从根源修复“产品-价格-需求”这一基本商业链条,用合适的产品和价格重新唤起消费者购买欲,分拆只会是两个空心化实体的单飞,而非价值释放。

六亿美元投向何处

既然不拆了,那省下来的钱和精力往哪放?卡夫亨氏给出了一个清晰的“经营修复路线图”,总额6亿美元的增量投入将精准投向四个关键领域。

首先是价格体系的重构。面对消费分层,卡夫亨氏意识到“全面涨价”已走入死胡同。新的策略是调整入门价格带,通过优化大小包装结构来重塑“价值感知”。例如,针对美国补充营养援助计划调整带来的冲击,以及日益重要的单身或低收入群体,公司计划推出更具性价比的小规格包装,既降低了单次购买门槛以留住对价格敏感的核心用户,又尝试用新包装重塑产品的价值感,而非简单粗暴地全盘降价。

其次是研发的大幅提升。2026年的研发投资将较2025年增加约20%。这笔钱主要投向两个方向:一是对现有核心产品(如番茄酱、奶酪)进行口味或配方改良;二是复制在英国、中国等市场的成功大单品经验,试图在全球范围内寻找新的增长极。

第三是营销的加码。营销投入将提升至净销售额的5.5%。除了传统的广告轰炸,新任管理层更强调“精准”。这包括增配一线销售与执行人员,强化特定消费场景(如户外聚餐、家庭烹饪)的营销渗透。对于面临品牌老化的卡夫亨氏而言,这笔投入旨在重建与新一代消费者的情感连接。

最后是促销资源的优化。将促销预算集中在下半年,避免“撒胡椒面”式的无效补贴,提升每一分钱的使用效率,力求在下半年扭转市场份额下滑的趋势。

先稳销量,再谋增长

从产业深度观察,卡夫亨氏的“急刹车”并非战略游移,而是基于需求侧与供给侧的冷静判断,折射出低增长时代的底层逻辑。

在需求侧,市场两极分化明显。卡夫亨氏4.1%的销量下滑,直接原因是中低收入家庭觉得其产品变贵,转而选择更便宜的自有品牌或替代品。重构价格带、优化包装,是修补此前连续涨价造成的“消费断层”,如同“紧急修复”工程。先以灵活包装和亲民价格,拉回流失的基础用户,稳住销量基本盘,打好地基才能推进品牌升级。

在供给侧,卡夫亨氏投入的6亿美元并非“空穴来风”。近年来,其通过持续成本削减计划,已累计节约超20亿美元,为前端竞争提供了坚实支撑。没有后端“节流”,就没有前端“开源”的底气。

这场战略转向的核心取舍,是重“规模协同”而非“资本溢价”。抱团取暖、共享供应链和渠道资源带来的实际好处,比拆分后可能出现的股票短期升值更具吸引力与安全性。放弃分拆,卡夫亨氏暂时搁置了通过分拆寻求估值重塑的资本幻想,转而拥抱一体化带来的现实利益。在充满不确定性的2026年,稳定的供应链、庞大的渠道网络、共享的研发资源等“重资产”带来的安全感,远超拆分的“一次性收益”。

卡夫亨氏按下“暂停键”,实则敲响警钟。对调味品及整个消费品行业而言,它揭示了一个残酷却朴素的真理:宏观红利消退时,任何资本层面的精巧设计,都无法替代“把产品卖出去”这一基本功。先做好经营,再谈结构调整;先稳定销量,再谋增长。这家百年巨头的战略转向,是商业常识的理性回归。

新任CEO卡希兰坚信,让公司重回内生增长轨道,比拆分更能创造股东价值。2026年的市场表现,将检验这6亿美元“投给经营”的决定是否正确。

但留给卡夫亨氏的时间不多了,消费者耐心有限,竞争对手不会止步。若一年内这笔投资未能有效止住销量下滑,公司或将陷入“经营未改善,分拆好时机已错过”的双重困境。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 商业消费