2026-03-16 17:17

本文来自微信公众号: 盐财经 ,作者:张皓雯,编辑:|宝珠

满大街都是咖啡店。

写字楼、地铁口、商场、学校、旅游景点……走几步就是一个瑞幸、库迪、幸运咖。瑞幸最是常见,毕竟它的全球门店已突破3万家。

“上班的时候每天我都要喝一杯瑞幸,它是我的牛马象征符和摸鱼标配。”一名消费者告诉盐财经。

“深入寻常百姓家”是瑞幸主打的规模战略,9.9元的低廉价格则是它的制胜法宝。然而这一切在2月26日瑞幸发布的2025第四季度财报面前逐渐站不住脚。

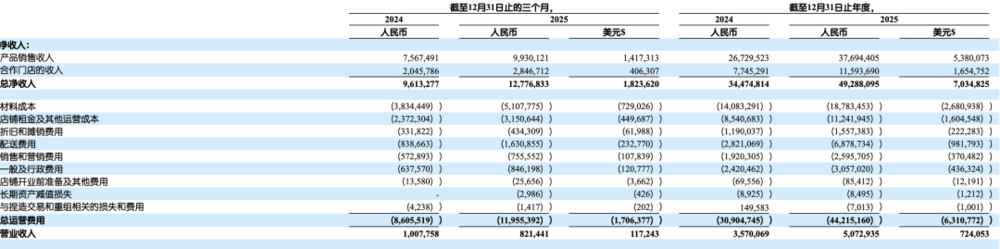

瑞幸2025Q4财报披露的营收情况

财报显示,瑞幸2025年的成绩喜忧参半——全年净收入逼近500亿大关,同比增长43%;但全年净利润只增长了22%,远远落后于营收增长,且第四季度净利润同比锐减近40%。

高昂的配送费成为了瑞幸利润的头号“杀手”。仅第四季度,瑞幸的配送费就高达16.31亿元,同比增长94.5%。

财报公布当天,瑞幸开盘股价下跌4.31%,下跌持续一周。转折出现在3月4日,瑞幸控股股东大钲资本收购蓝瓶咖啡的全球门店业务。与瑞幸不同,该品牌主打高端精品咖啡。

当“规模红利”的叙事遭遇“增收不增利”的冰冷现实,控股股东在此时将亏损中的蓝瓶咖啡“抄底”入怀,究竟是面对增长瓶颈的无奈豪赌,还是开辟第二增长曲线的妙手?

外卖偷走瑞幸的钱

2025年是中国连锁咖啡门店疯狂扩张的一年。

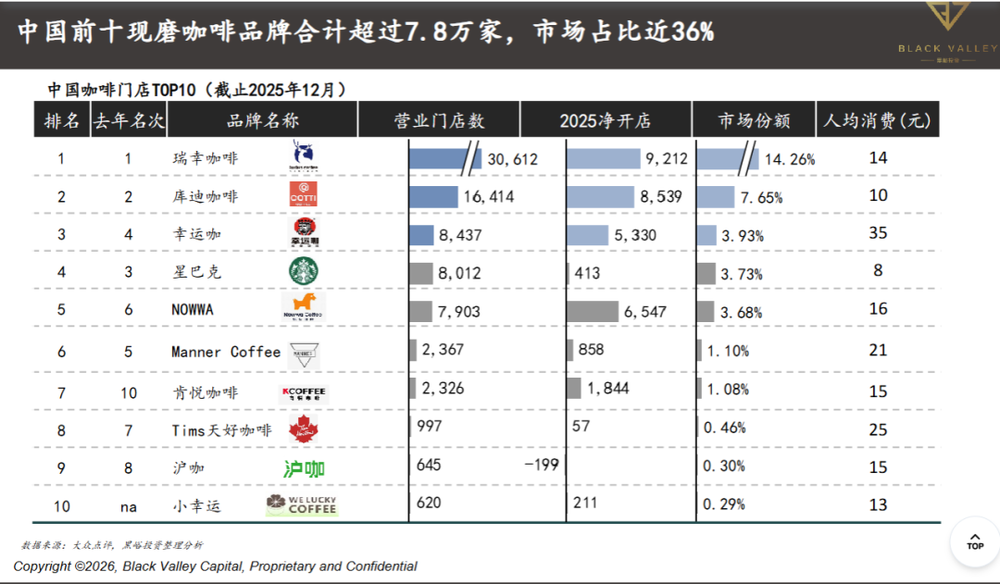

据《2025中国咖啡产业发展报告》,截至2025年12月,中国前十现磨咖啡品牌营业门店合计超过7.8万家。瑞幸咖啡2025年增开9212家,位居新增门店数量榜首;同为廉价咖啡的竞争者,库迪咖啡位居第二,增开8539家;精品咖啡品牌挪瓦咖啡位居第三,增开6547家。

中国咖啡门店TOP10/2025中国咖啡产业发展报告

尽管瑞幸能在如此激烈的竞争下脱颖而出,但门店数的疯狂扩张并没有给它带来漂亮的盈利成绩。据财报,2025瑞幸总净利率7.3%,同比下滑1.3%。第四季度总净收入达到127.77亿元,同比增长32.9%;但同期净利润仅为5.18亿元,同比大幅下滑39.1%。

财报分析师周静燕对盐财经表示,这一数据说明瑞幸2025盈利质量下降,公司通过牺牲利润换取规模增长,这种增长的性价比较低。随之而来的影响是公司面对成本增长和市场竞争的可缓冲空间变小,研发、扩张甚至营收增长的能力都可能下降,“铺子大了,赚钱反而更难”。

瑞幸利润之所以承压,配送费是一个重要原因。

和蜜雪冰城、星巴克等连锁饮品一样,瑞幸没有自建物流团队,其外卖订单配送服务主要依托第三方即时配送平台。当消费者下单外卖后,系统会根据门店位置、运力情况等,智能匹配最优的配送服务商。外卖配送每单的履约成本相对固定,包含骑手分成、包装费等。

受外卖大战影响,消费者越来越习惯在外卖平台上点咖啡。而瑞幸每卖出一杯外卖咖啡,就要交一笔履约服务中的配送费,获得比一杯自提咖啡更少的利润。

2025年,瑞幸整体经营费用显著增长,配送费全年达68.79亿元,同比增长143.8%。

瑞幸2025Q4财报发布会:瑞幸第四季度成本构成

周静燕提醒,瑞幸会将顾客点单时付的配送费同样计入总营收,占比虽小,但也在一定程度上稀释了瑞幸的利润。“和房租、原材料等可以通过规模把价格压下来的固定成本不同,配送费属于变动成本,占比越高利润越小。”

“本季度(成本中)外卖占比虽环比有所下降,但仍处在较高水平。”瑞幸CEO郭谨一也在电话会议上表示:“考虑到整个外卖平台补贴策略的持续变化,杯量结构逐步回到自提确实需要一定过程。”

一线门店对此有更深感受。

“现在一天能做四五百单,夏天订单多些,会有七八百单。(这些订单里)大概有6成是外卖。”一名在瑞幸咖啡门店工作两年多的店员告诉盐财经。

这是一家位于北京高校附近的瑞幸咖啡自营店,从学校大门到门店步行距离仅200米,附近100米内还有商场和居民小区。天气转暖,晚上8点,店门口广场处有不少人在散步。但门店内往来冷清,大多是接单配送的外卖员。

小新是这家门店的外卖员之一,他告诉盐财经,这家门店除他以外,还有4名外卖员,平均一名外卖员一天能接70单左右。不同平台的配送费不同,像顺丰外卖员,一单可以赚5元。

瑞幸门店前台的外卖订单/皓雯摄

顺丰外卖员主要配送瑞幸小程序上的外卖订单。盐财经记者发现,在小程序上点瑞幸咖啡,每笔外送订单会收取6元配送费,满39元减3元。而在美团、淘宝闪购上,瑞幸咖啡外卖免配送费。京东的瑞幸咖啡外卖配送费为1元。

为保证盈利,配送费不同,同款产品在不同平台的价格也多有不同。以瑞幸人气产品橙C美式为例,小程序价格为16元,外卖平台价格为21元。但如果消费者使用外卖红包、优惠券等,有时单杯饮品的实际价格会远低于小程序价格。

“之前外卖平台优惠很多,每单咖啡就几块钱,甚至会有零元购活动,”该门店店员说,“那时候外卖订单很多,跟不要钱一样。”

多线战略尝试突围

面对愈演愈烈的行业混战,瑞幸没有坐以待毙。纵观其2025年至今的战略调整,不难发现这家咖啡巨头试图在“规模”之外寻找新的增长点。

首先是从“咖啡”到“饮品”的品类突围。

瑞幸正在撕掉单一的“咖啡”标签,向全时段、全品类现制饮品平台转型。2025年瑞幸累计推出超140款新品,非咖啡饮品杯量占比超20%。这意味着,每卖出5杯饮品,就有1杯是果茶或轻乳茶。

争夺新茶饮市场、覆盖咖啡消费频次较低的下沉市场、弥补冬季时段的空白是瑞幸这一战略转型的主要目标。

瑞幸的果蔬茶系列

上述北京某门店店员提到,该店的饮品订单依旧以咖啡为主,“现在一般是上午做咖啡比较多,有时下午的果茶会做多一点”。

在距离北京2300多公里的云南省保山市,某瑞幸加盟门店店员告诉盐财经,门店内非咖啡饮品订单和咖啡订单几乎持平,“尽管周围学生多,但他们主要喝奶茶、果茶这类”。

中国咖啡培训体系运营导师杨可可认为,瑞幸的多品类经营调整其实是一种倒退。他解释道:“本质上来说,一个品类就足够建立优势。把这一个品类做好,才能集中资源服务好客户。如果品类越来越多,它的研发、供应链、产品品质可能无法保障。”

他进一步说明:“一个员工,既要摇奶茶,又要做咖啡,又要做冰淇淋,他的专业度不一定足够他做好每一类产品。”

品类越多,对员工的考验也越大/图源:央广网

但杨可可也理解瑞幸的无奈,“当前国内咖啡市场增长放缓,2024年咖啡年人均用杯量22.24杯,而2025年人均年饮用杯量仅15杯。咖啡门店在持续扩张,但人们的咖啡需求有些跟不上了”。

在国内咖啡市场逐渐饱和的情况下,瑞幸将目光投向了更远的地方。

瑞幸的另一个做法是出海。

2025年,瑞幸加速全球化布局。截至2025第四季度,瑞幸在海外已开设160家门店。其中,新加坡自营门店81家,自2025下半年起已实现门店稳定盈利;马来西亚加盟门店70家;在美国自营门店9家。

据新浪证券报道,在曼哈顿、纽约的瑞幸快取店,瑞幸产品定价多在3.45美元至7.95美元之间,折合人民币约为23.71元至54.65元,是国内的4倍左右。盐财经记者发现,和国内一样,国外消费者通过瑞幸官方APP点单能享受较多优惠,折扣后可降至2-4美元一杯。

“我们会持续关注并稳步推进瑞幸的海外布局。”郭谨一在电话会议中强调。

杨可可对瑞幸的出海战略较为担忧,在他看来,瑞幸出海选择的国家已有较成熟的咖啡市场,且当前国际市场上咖啡产业的发展机遇相对较少,出海可能面临水土不服等问题。

“首先,(瑞幸出海的)当地不太缺瑞幸这一类‘效率型’咖啡;其次,瑞幸是新品牌,在当地不一定有积累下来的消费群体;最后,匹配上当地的咖啡需求并不容易。”

瑞幸变贵了

随着库迪咖啡等对手收缩9.9元价格战,瑞幸也开始悄悄“涨回来”。2025年年末,消费者发现瑞幸“每周9.9元”的菜单大幅缩水,部分饮品原价上调了3元左右。

消费者对此有不同反应,有人表示“发现我喜欢的小黄油拿铁12.9过后我就没点过瑞幸了”;也有人告诉盐财经,“如果品质变好了,涨一些价我也能接受,别超过20元就行”。

除了低价商品的收缩和提价调整,瑞幸还在尝试咖啡精品化发展路线。

今年2月8日,瑞幸第30000家门店——深圳星河双子塔·原产地旗舰店开业。门店两层共420平方米,二楼设有大师空间,提供专属特调菜单——15.9元的万店特调咖啡、19元的万店手冲咖啡和16元的限定冷萃咖啡。除此以外,门店还会不定期引入用诸如2025首届云南瑰宝咖啡生豆大赛冠军豆(13160元/kg)制作的限量手冲,单杯价格68元。

瑞幸深圳星河双子塔·原产地旗舰店/图源:luckincoffee瑞幸咖啡

“像Tims、星巴克等大店模型,可能是咖啡行业的未来发展趋势,这也符合成熟咖啡消费市场对品质和环境的要求。”杨可可分析,“在一线城市测试大店模型,基于大数据了解消费者付费意愿高的城市,再逐步完善,一定程度上能够增强瑞幸的精品化路线对国内市场的适应性”。

有消费者对瑞幸的精品化趋势较为不满。一名从2017年就开始购买瑞幸咖啡的高校教师表示:“我买瑞幸就是为了工作提神,它易得(门店多,好买),便宜。如果它涨价了,要做精品咖啡,或者我想坐下来喝咖啡,我会觉得星巴克之类的咖啡店更合适——我对瑞幸精品咖啡的质量并不信任。”

在瑞幸当前面临的尴尬态势下,大钲资本收购蓝瓶咖啡的举动,显得更加意味深长。

蓝瓶咖啡被称作“咖啡界中的爱马仕”,定价比星巴克还要高30-40%,曾主张“只售卖烘焙48小时内的咖啡豆”。

蓝瓶咖啡/盐财经诺言摄

2017年,雀巢以4.25亿美元收购蓝瓶咖啡68%的股权。如今,大钲资本以低于4亿美元的价格拿下其全球门店,在外界看来这是一笔“抄底”买卖。

表面上看,瑞幸和蓝瓶商业模式有基因冲突。前者是“快”——数字化驱动、快取店模式、极致效率,2025年每天净增门店近24家;后者是“慢”——强调体验、空间美学、工匠精神,2018至2025年每年净新增门店17-18家。

并且,蓝瓶目前仍在亏损,需要“输血”,在瑞幸利润端承压的节点,这无疑会增加股东们的财务压力。

不过瑞幸也有自己的盘算。杨可可分析:“蓝瓶咖啡可为瑞幸大店模型提供可借鉴的文化内容,并且辅助瑞幸在出海过程中的选址渠道拓展。而瑞幸咖啡凭借小程序点单模式,拥有巨大的数字资产,可帮助蓝瓶咖啡定位国内选址。高客单价的用户在哪?精品咖啡可以卖给谁?在此基础上,蓝瓶咖啡的国内市场拓展可能会更简单,试错成本会更低。”

杨可可进一步预测:“当前国内诸如Tims、皮爷等大型咖啡门店的经营比较吃力,明后年可能有一部分大店受市场挤压面临退租、倒闭风险。再过一段时间,国内市场可能会出现咖啡大店模型需求的空白。”

瑞幸成立的2017年,正好是中国咖啡市场的新零售期,都市年轻上班族成为咖啡消费主力军,瑞幸凭借市场的空白迅速扩张。而如今,咖啡的场景消费已成为人们日常生活的一部分,国内效率型咖啡需求降低,而近25万家的全国咖啡门店数量,也意味着效率型咖啡市场的逐渐饱和。在此情况下,如果一味扩张效率型咖啡门店,瑞幸的规模红利或许到头。

大钲收购蓝瓶咖啡,是瑞幸从追求“规模效应”向追求“品牌溢价”转型的一声号角。在未来,当国内咖啡大店模型又出现空白,瑞幸的规模红利可能会再次到来。

而在此之前,瑞幸或许需要慢下来,想想如何在3万家的基础上,让每一杯咖啡都变得更“值钱”。毕竟只有规模没有利润的生意,从来都不是好生意。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 商业消费