2026-03-18 22:00

本文来自微信公众号: 海豚研究 ,作者:海豚君

吉利汽车于北京时间2026年3月18日港股午盘时间发布了2025年四季度报告,具体来看:

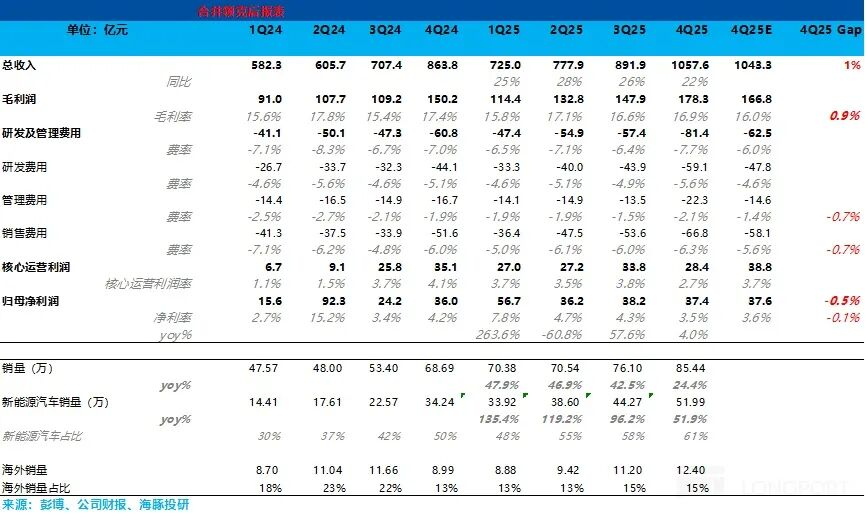

1.收入端略超市场预期:本季度吉利汽车总收入1057亿元,同比提升22%,略超市场预期的1043亿,主要因为产品结构高端化带来的单车ASP提升,公司在高端化上已经看到取得了不错的成效。

2.单车收入因为高端化继续环比提升:本季度单车收入12.4万元,环比上季度继续上行0.7万元,主要来自于极氪高端化的爆发:

四季度极氪品牌销量环比大增52%至5.3万辆,在总销量中的占比环比提升2.5个百分点至9.4%。

而增长主要由定价46.59-59.99万元的极氪9X以及焕新上市的极氪001等高端车型热销带动。其中极氪9X在Q4实现销量2.14万辆,单车均价高达53.8万元,对整体ASP形成了拉动作用。

3.毛利率环比也有所回升:四季度,吉利整体的毛利率16.9%,环比上行0.9个百分点,主要由于:

a.高端车型放量及盈利修复:极氪9X等高毛利车型(预计毛利率超40%)热销,以及领克品牌对燃油车的促销减少,,毛利率环比恢复,银河M9等高端车型也在上量推动极氪集团整体毛利率上行。

b.规模效应的释放:四季度整体卖车销量环比提升12.3%至85.4万辆,摊薄了固定的折旧摊销成本。

4.但三费投入大幅增加,严重挤压运营利润:核心运营利润率反而在环比下滑,主要由于三费投入的大幅增加:

尽管收入与毛利改善,但吉利的三费(研发、销售、管理)环比大幅增加,核心运营利润显著低于预期。

其中研发费用环比增加15亿至59亿元,主要用于新一代高端车型(如极氪8X、后续旗舰)及智能化(城市NOA、智能座舱、芯片)的研发,且研发费用化率提高,以及智驾团队整合等一次性费用调整等因素亦有负面影响。

而销售费用同样环比增加13亿至67亿元,主要用于高端品牌营销(推广极氪9X)及海内外渠道加速扩张(为2026年64-70万辆出口目标铺路)。

在巨额的三费投入下,核心运营利润环比下滑16%至28.4亿元,大幅低于市场预期的38.8亿元。核心运营利润率环比下滑0.9个百分点至2.7%,单车核心经营利润环比下降1,100元至0.33万元。

5.归母净利由于应占合资公司收益贡献,勉强和市场预期持平:在运营利润被挤压的背景下,四季度归母净利润为37.4亿元,同比微增4%,单车净利润环比从上季度5000元降至4400元。最终净利润能勉强符合市场预期,主要得益于应占合资公司收益环比大增5.2亿至约7.8亿元的支撑。

整体而言,吉利四季度的财报可以看出,高端化战略成效驱动了收入与毛利率端超预期,但大幅增加的三费投入,严重侵蚀了当期运营利润。

但在卖车销量上,吉利仍然是稳步推进状态,虽然管理层之前已经上调了2025年销量目标(从271万辆上调至300万辆),但吉利仍然在2025年实现全年销量302万辆,超额完成销量目标。

而在最重要的新能源转型加速上,四季度,吉利的新能源转型速度继续加快,新能源车整体销量达52万辆,环比继续上行17.4%,新能源渗透率从三季度的58%进一步提升至61%,标志着公司已进入“新能源主导”的发展阶段。

拆分品牌来看:

a.银河系列:新能源车销量环比提升29%至19万辆,由银河M9、星耀6、银河A7、星舰7等新车型共同驱动,也验证银河相对于比亚迪“贴身肉搏”战略的持续奏效。

b.领克品牌:新能源销量环比增长24%至7.9万辆,新能源车型占领克总销量的比例高达72%,转型极为迅速,主要由领克10、领克08、领克07等车型热销带动。

c.极氪品牌:以52%的环比增速领跑(5.3万辆),主要由极氪9X,极氪001的热销带动,而极氪品牌的高端化(尤其9X爆销)也带动单车均价和卖车毛利率的进一步提升。

最后极氪2025年新能源车销量168.8万辆,同比提升90%,也大幅超出上调后的2025年全年150万辆目标(完成率113%)。

同时对于2026年展望来看:

①延续强势产品周期,海外增长成为核心增量

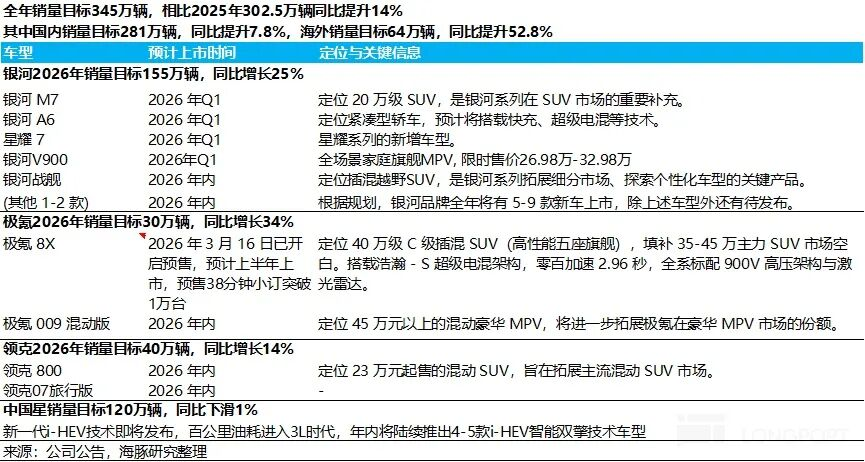

公司已设定2026年345万辆的总销量目标,同比增长14%,增长结构上呈现出“新能源主导、海外发力”的特点。

其中新能源车销量222万台,同比增长32%,新能源车渗透率继续同比提升8.5个百分点至64%,而燃油车销量目标为123万辆,同比下滑8%。

而从各品牌规划来看,吉利将在2026款推出近10款新车,推动销量目标的完成:

吉利银河:作为销量基本盘,新能源目标销量152万辆,同比增长23%,依托M7、星耀7等多款新车巩固主流市场。

极氪:目标销量30万辆,同比增长34%,增量主要来自已开启预售的极氪8X及极氪9X的持续放量,是高端化与利润增长的核心。

极氪8X将于4月上市,具备操控性豪华性舒适性领先等优势;且极氪品牌运营思路积极调整、品牌持续向上、进一步站稳高端市场。同时随着整合效果逐步体现,极氪品牌的高端化会带来较大的利润弹性。

领克:目标销量40万辆,同比增长14%,新能源转型(目前渗透率已超72%)与新车(如领克800)将共同驱动增长。

②海外市场爆发,贡献高利润弹性:

而从地区来看,吉利预计2026年海外销量将同比大幅增长53%,至约64万辆,而2026年1-2月已实现出口12.1万辆(同比+129%),对应的年化销量已经达到73万辆,海外销量目标的实现度很高。

而海外销量的增长将继续由新能源车出口以及渠道扩张所带动:海外销量中新能源占比预计快速提升至45-50%(约29-32万辆),以及海外渠道网络计划扩张至2200家以上。

海外市场是盈利提升的关键:2025年海外单车ASP(17.65万元)已达国内的1.7倍,毛利率高出约10个百分点,单车净利近万元。随着2026年海外销量占比提升至18.6%,其高盈利特性将显著拉动公司整体利润回升。

③整合“一个吉利“后的降本增效释放:

2025年底极氪私有化完成后,“一个吉利”战略进入全面落地阶段,预计将为2026年带来实质性的协同效益。

研发、采购、制造及管理平台的整合,有望降低整体运营成本。随着整合协同效应在2026年完全体现,销售、管理及研发费用率有望得到控制或下降,从而缓解如2025年四季度般的高强度投入对利润的挤压。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 车与出行