2026-03-19 19:29

速览

本文来自微信公众号:一个胖子的世界,作者:柳胖胖,头图来自:AI生成

腾讯刚发了25年年报和Q4季报,总的来说,有喜有忧。

一、腾讯的收入增长,有边际效益

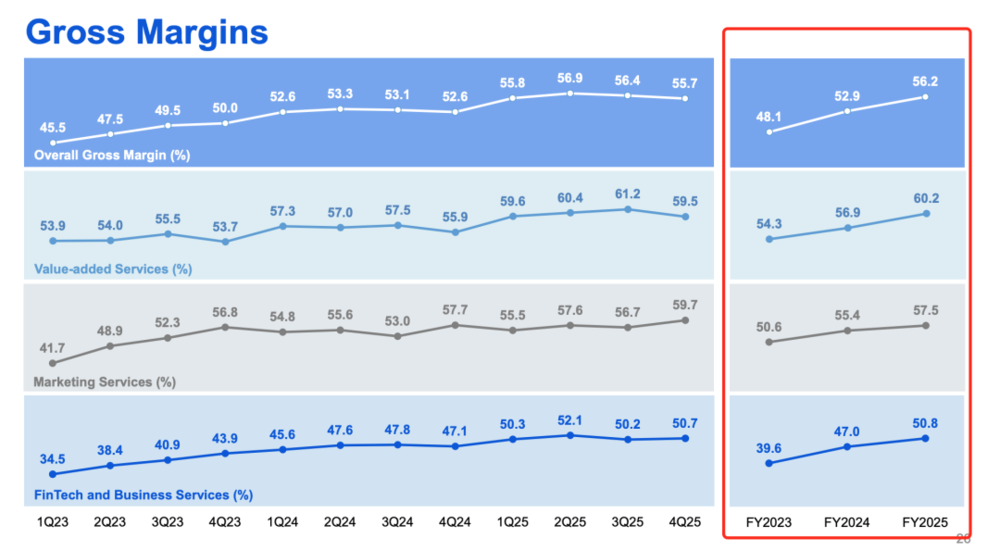

2025年腾讯的毛利润的增速,高于收入的增速,而且高出不少,也就是说,涨收入的同时,不用等比例增加成本。

腾讯2025年的收入同比增长14%,毛利同比增长21%。

原因是,腾讯最核心的三大业务,增值服务、营销服务(就是广告收入)和金融科技企业服务,毛利率都提升了,已经连续三年都是如此了。

而且,腾讯的Non-IFRS 经营利润2806.6 亿元,同比增18%,自由现金流1826亿元,同比增18%,都高于收入的增速,说明腾讯从最初的收入开始,一步一步转化为毛利、净利、最后到现金的过程中,始终是一个高效的形态。

如果更进一步来看,相比2024年,腾讯2025年全年新增收入915.1亿元,只多了181.6亿元收入成本,却多了733.5亿元毛利。

换句话说,2025年腾讯的增量毛利率,相当于80%。

这说明,腾讯2025年的新增收入的质量都非常高,原因就是前述三大业务的毛利率,同时都在边际增长。

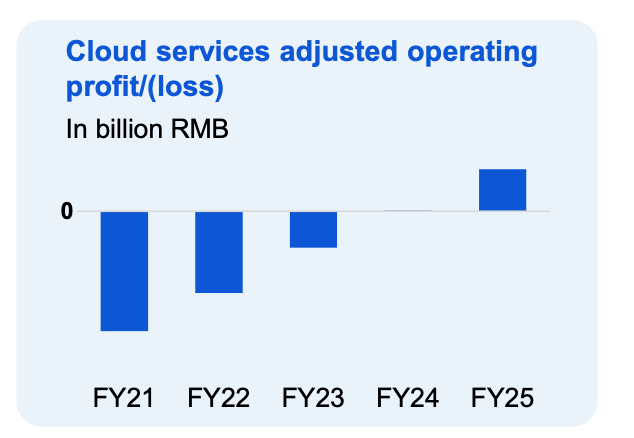

顺带提一句,腾讯云居然也开始盈利了,虽然是所谓的经调整经营利润,虽然也就屈屈50亿元人民币,半个小目标,但相比几年前这个指标一直是负的,现在有种亏损多年的媳妇儿熬成婆的感觉。

二、腾讯的成本项里,其实占比变化都不大,要说有变化且大家最关注的,肯定是AI了

2025年Q4,腾讯花在AI产品的成本和费用,是70亿元人民币,而2025全年为180亿元人民币。

其中,包括混元的人才(比如年薪上亿的姚某某)、数据与训练投入,以及元宝的推理和营销投入,但不包括支持现有产品和服务的 AI 项目,也不包括为腾讯云对外业务采购的GPU。

而且,腾讯宣布2026年对AI产品的投资,将较2025年增加一倍以上,所以也就是超过360亿。(注意这不是capex,采购gpu属于资本支出)

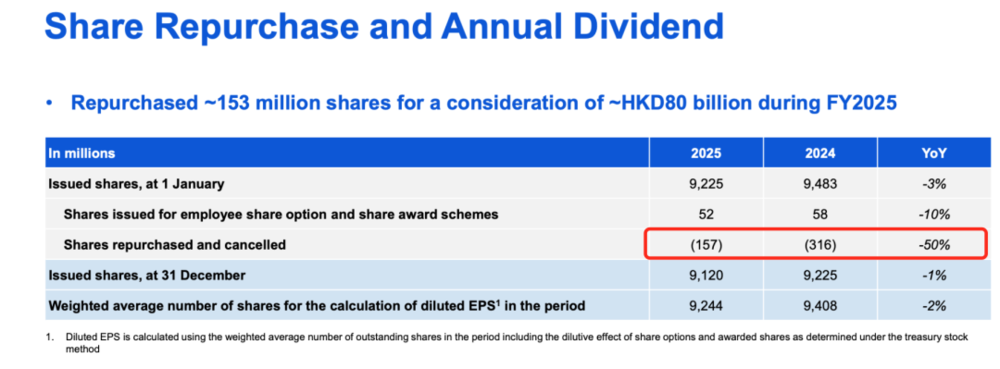

但是,增加AI投入+减少股票回购,这吓到了很多股东,虽然腾讯说也会增加股息。

“Given we see high return opportunities from investing in AI , we will likely buy back lower value of our shares versus 2025 to fund investment in AI, while increasing our dividends”

其实2025年的回购,已经相较2024年减少50%了,主要还是因为随着腾讯股价的回升,回购的性价比显著降低,在2025年10月的时候,其实差点腾讯股价要登上700港币了。(很多2021年春节追高腾讯的人,或许终于解套了,如果他们没删掉券商app的话。)

而腾讯2025年的股息,其实还是不错的,分红率如果按照IFRS口径算,有20%,按non-IFRS口径算,也有17%。

不过,虽然现在的腾讯,一副all in AI的样子,连小马哥本尊都已经多次下场,亲自为龙虾代盐了。然而实际上,在BAT三巨头里(b=bytedance),腾讯的AI暂时依然是相对落后的,这我在《先赢不算赢,先输不算输》这篇文章里提过了。

好消息是,腾讯终于不再把主要投入放在元宝上了。这次财报里,腾讯正式官方确认了一件事,就是会在微信里做agent,智能体,而不仅仅是那种@元宝的问答式的AI。

如下图所示的几种能力,其实还是基于chatbox问答模式+推理能力的AI,而非帮助用户完成任务的智能体。

微信自己做大模型这件事,其实之前The Information也报告过(详情可见:Tencent Joins China’s AI Agent Race With‘Top-Secret’ WeChat Project)。

三、互联网战争,依然是时长之战

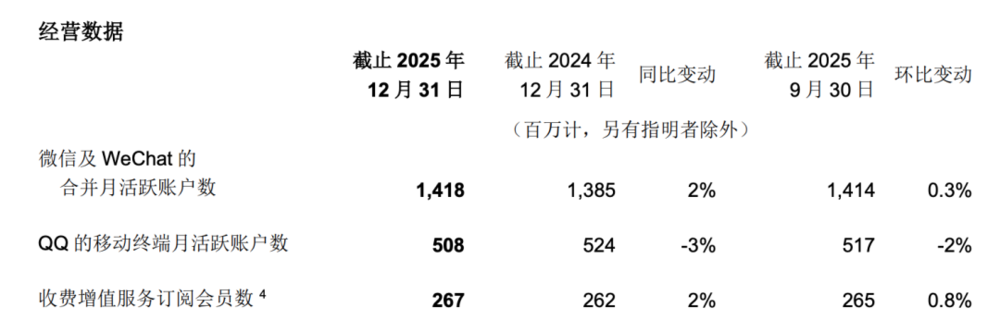

微信的月活,虽然去年已经破了14亿,但qq的月活应该今年大概率会跌破5亿。

我之前的文章里提过:如今的视频号,已然是一个庞然大物,截至2025年12月,它有6.3亿的DAU,人均每日用时长73分钟。是的,快手很早就已经只是短视频领域的老三了。而这件事,我曾在2018年就预言过。

而且,如果以总时长total time spent计算,同比增长超过20%,增速依然快于抖音和快手。(巧的是,小程序在2025年Q4的用户总使用时长,也同比增长了20%)

如今的视频号,已经不仅仅是活跃度不错而已,它还在商业化上取得了不俗的成绩。

相比于朋友圈广告加载率的克制,视频号的广告加载率已经来到了5%,eCPM是63元。

据说,2026年加载率要做到7.5%。但我觉得是不是太高了,虽然相比抖音,这还挺低的。

视频号的整体广告收入,在2025年全年达到了大概430-440亿,2026年可能可以冲击一下600亿。

而且还不只广告,2025年,视频号的电商GMV达到了4330亿,增速 74.6%,预计2026年可以保持30%-40%增速。

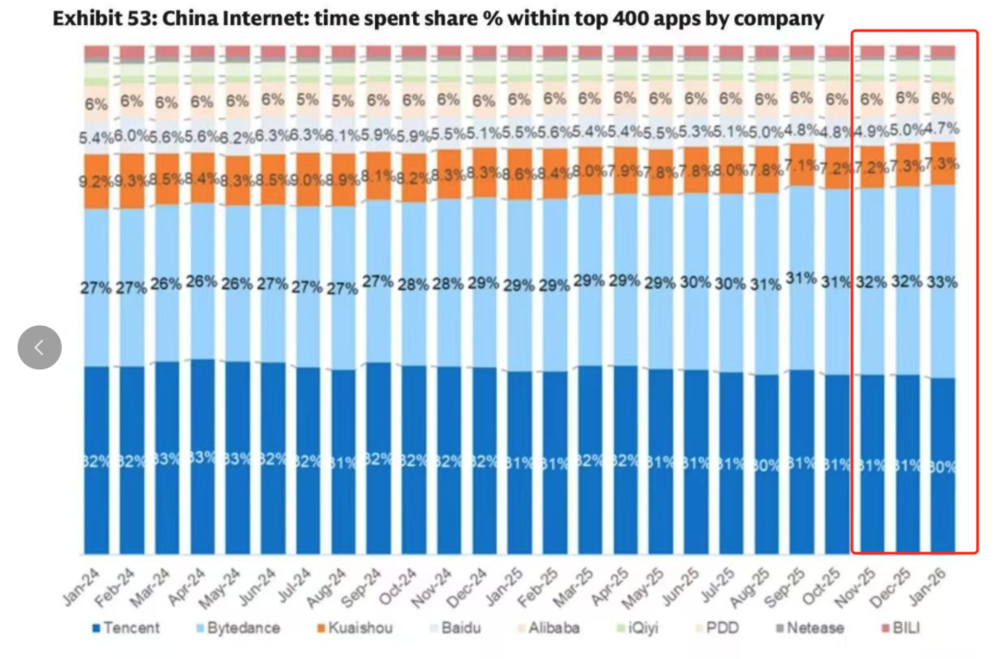

虽然单看视频号的发展,真是一片欣欣向荣,但是,其实在互联网行业的时长之争里,腾讯已经逐步被字节反超了。

高盛的研报显示,在2025年的9月,双方旗下的所有app时长加总,基本就打平了,但到了今年1月,字节系已经明确领先腾讯系大概3%了。

当然,这锅其实不怪微信,微信还在正增长,腾讯系的时长份额占比降低,主要是qq和腾讯视频的用户活跃度同比在大幅下降导致的。

要说过去几年,微信,乃至整个腾讯,最拿得出手的产品之一,肯定就是视频号了。它有条不紊地持续增长,既反映了张小龙是真的有耐心,也反击了很多人最初的看衰,让腾讯在视频领域面对如狼似虎的字节,不至于彻底丢盔弃甲,毕竟当年微视“死去活来”的惨状,至今令我记忆犹新。

微信,拥有腾讯系产品最后也是最强的壁垒,那就是社交关系链,或者说强关系链,弱一点的社交关系,可以分散在各种产品里,包括抖音快手,包括小红书B站,包括各种社区产品豆瓣知乎,包括当年的陌生人社交陌陌、探探。

最后有件事,稍微提一下,腾讯在2025年中报的时候提到过一次,由于一家大型联营公司(被腾讯投资的公司)的预估收益下降,腾讯2025年Q2在联营公司的盈利少了大概30多亿元。

那么,到底是哪一家呢?我知道但我不能说。

本文来自微信公众号:一个胖子的世界,作者:柳胖胖

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

文集:

频道: 商业消费