2026-04-10 10:28

速览

本文来自微信公众号: 食品内参 ,作者:不浪费读者时间的

休闲零食的“优等生”盐津铺子如今也要失速了?

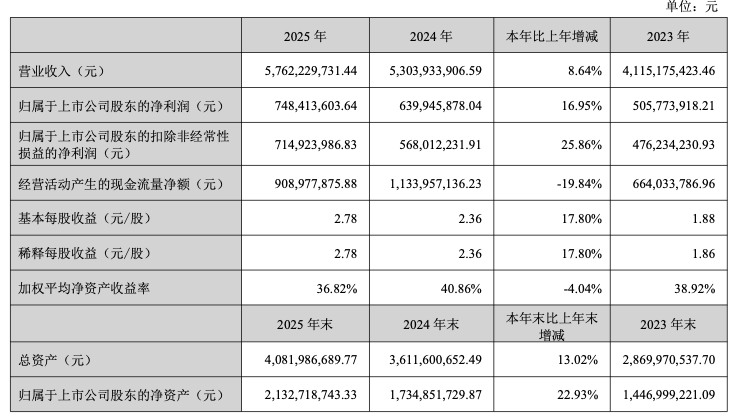

4月7日晚间,盐津铺子食品股份有限公司(以下简称“盐津铺子”)披露了2025年报。2025年,盐津铺子实现营业收入57.62亿元,同比增长8.64%;归母净利润7.48亿元,同比增长16.9%。虽然绝对值仍在增长,但营收净利增速已双双跌至近四年最低水平。

年报披露后,盐津铺子股价连续两日下跌超3%。一定程度上,“失速”最直接的推手来自盐津铺子的渠道剧变。2025年,盐津铺子线下渠道仍贡献了48.41亿元、占比84%的营收,但同比增速从2024年的34.01%骤降至16.79%,几近腰斩。而在线下渠道的结构性重构中,最大的变量是零食量贩渠道。

零食量贩是一种专门卖零食的硬折扣连锁店,通过大规模直采、低毛利、高周转,把价格做到比超市便宜约25%,由于切中消费者对性价比的追求备受市场欢迎,过去几年休食品牌产品纷纷登上零食量贩连锁店的货架,好处是随着零食量贩连锁店在全国的逐步铺设,品牌获得了增量,副作用是品牌在该渠道需提供远低于传统商超的供货价,拉低了利润。

2025年,零食量贩渠道对盐津铺子营收的贡献还在攀升。2024年其第一大客户贡献营收增至12.6亿元,占比23.69%。到了2025年,第一大客户贡献的收入已达17.77亿元,占比突破30.85%。

2022年,零食很忙成为其第一大客户贡献7.31%的营收;2023年底,盐津铺子控股股东斥资3.5亿元战略入股零食很忙,同年,量贩渠道收入占比升至约20%。

到2025年,若再算上零食有鸣(一家四川本土的零食量贩连锁品牌,深耕西南市场)等其他量贩渠道,盐津铺子的零食量贩渠道已成为占比超三成的绝对主力渠道。盐津铺子与零食量贩渠道的绑定越来越深。而传统直营商超渠道营收占比已从2017年的53.57%压缩至2025年上半年的2.14%。

过去几年,正是零食量贩的高速扩张把盐津铺子送上了快车道。2022—2024年,盐津铺子营收增速分别为26.83%、42.22%、28.89%,几乎与零食量贩行业的狂奔同步。但如今,渠道自身的增速正在放缓,鸣鸣很忙(零食很忙与赵一鸣零食合并后的集团名称)门店规模的同比增速已从2023年的246.1%骤降至2025年的52.5%。而盐津铺子却与它绑得太紧,2025年零食量贩渠道虽同比增长30%以上,但传统经销商散装渠道持续萎缩,同比下滑约20%,于是整体增速放缓,公司不得不寻找新的增长点。

此外,公司2025年下半年开始战略性收缩电商业务,导致全年线上收入同比锐减20.5%,这也拖累了营收增速。

归母净利润增速16.9%同样创下近四年最低,原因在于产品结构和渠道成本的双重挤压。

产品结构发生了较大变化,高毛利品类大幅萎缩,低毛利的品类拉低了盈利底盘。昔日营收主力“烘焙薯类”年收入仅8.98亿元,下滑超22%;海味零食、健康蛋制品、果干果冻等品类近乎停滞;唯一的超级明星是魔芋零食,全年收入17.37亿元,同比暴增107.23%,占总营收比重从15.81%跃升至30.15%,“大魔王”麻酱素毛肚成了公司第一大单品。

但大单品魔芋也暗藏风险,2025年核心原料魔芋精粉采购价同比上涨超过30%,公司凭借低价库存和砍掉电商低毛利产品,勉强把整体毛利率微升一个百分点至30.80%,但这不可持续,随着魔芋成本继续走高,魔芋零食的毛利率还将进一步下跌。随着盐津铺子在战略上持续打造魔芋大单品,其毛利率或长期承压。

并且,随着渠道结构的根本性转变,公司已彻底告别高毛利的传统直营商超,全面转向低毛利的零食量贩渠道。这也让盐津铺子盈利承压,其不得不主动调整渠道策略,寻找更高利润的渠道。

2025年,公司对线上业务“动了大手术”,全年线上收入仅9.22亿元,同比锐减20.5%,下半年降幅一度扩大到40%,原因是战略性收缩电商贴牌、非重点、低毛利产品线,且这场“瘦身”至少要持续到2026年年中。

另外,盐津铺子明确表示,预计2026年“高势能会员店将成为增速最快的渠道”,这意味着公司未来重点发力的渠道欲从零食量贩转向会员店。

但其对零食量贩渠道的依赖似乎停不下来,公司表示将进一步深化与鸣鸣很忙的全方位战略合作,同时重点拓展2000至4000家门店规模的腰部零食量贩系统。毕竟,零食量贩渠道构成了其业绩的基本盘,短期内没有其他渠道能接住几十亿的盘子。

此外,2025年盐津铺子费用端也在“挤牙膏”:10.5%的销售费用率和3.3%的管理费用率已压缩到有限空间,再想靠省钱保利润,空间越来越窄。

更令市场担忧的是,2025年第四季度营收出现上市以来的首次负增长,业内认为这源于电商收缩使“双十一”大促季成了“沉默的旺季”,叠加2026年春节来得较晚导致部分收入延后。这次负增长究竟是暂时性波动还是结构性拐点,尚需验证。

尽管增速放缓,实控人家族收获依然颇丰。2025年公司现金分红约2.73亿元,按实控人合计持股61.10%计算,可分得约1.16亿元;此外,实控人之一张学文在2025年8月至10月集中减持,合计套现约3.84亿元。

2026年,盐津铺子将面临电商持续收缩、量贩渠道放缓、魔芋成本攀升三重压力。公司能否在“去量贩依赖”与“保增长”之间找到新平衡,或是其能否重新提速的关键。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 商业消费