2026-05-12 19:27

速览

本文来自微信公众号: 环球零碳 ,编辑:小澜,作者:环球零碳研究中心

最近,欧洲电动汽车产业正处于十字路口。一边是传统汽车制造商的合规压力和产业保护,一边是环保组织发出的强烈警告:如果削弱汽车碳排放目标,将给欧洲电池工厂与就业岗位带来沉重代价。

智库T&E发布最新报告《High Stakes:How Much EV Investment is at Risk Across Europe》指出:如果欧盟进一步削弱汽车CO₂排放目标,可能错失建设34座Northvolt规模电池工厂的机会,并损失超过4.65万个就业岗位,同时在石油进口上额外多花500亿欧元。

这份报告通过数据模型量化和情景假设,分析了欧洲放宽汽车碳排放目标的潜在危害。

01

政策背景:为何放弃禁燃油令

欧盟被称为环保先锋,此前计划通过严格的CO₂排放标准,推动汽车产业全面电动化。

根据2019年通过的法规,规定2030年新车CO₂排放需较2021年下降55%,2035年实现100%零排放。这一规定被业界称为“燃油车禁止令”。

但是现实进展远不及预期。中国电动车强势崛起、欧洲本土EV销量增长放缓、消费者接受度不足以及供应链压力,让欧洲传统车企(尤其是德国车企)叫苦不迭。

2025年12月16日,欧盟委员会推出“Automotive Package”(即汽车产业一揽子方案),首次对CO₂目标进行调整,主要包括以下内容:

1.2035年目标从100%减排放宽至90%减排,允许部分低排放燃油车、混合动力车继续存在(剩余10%可通过低碳钢、e-fuels等补偿);

2.2030年目标引入更多灵活性,包括多年平均计算机制;

3.对轻型商用车(vans)2030年目标也有所下调。

但面对这些放松,汽车行业(ACEA)仍不满足,继续要求将2030年目标“五年平均”、进一步放宽2035年目标等。

T&E的报告正是针对欧盟委员会提案以及行业更激进诉求进行的风险评估。

02

报告核心发现:4.7万个岗位消失

报告构建了三种情景:现行法规(REF)、欧盟委员会提案(EU)、汽车行业诉求(LOW)。

如果按照在最激进的行业诉求,即LOW情景下,将造成以下危害

1.电动车产量大幅下滑。2030年欧洲BEV(纯电动车)产量将从当前预测的740万辆减半至370万辆;2035年产量将从1500万辆降至700万辆,减少超过700万辆。

2.电池产能损失惊人。到2030年,潜在电池生产容量将缩减超过三分之二,相当于损失超过34座Northvolt规模的电池工厂。总产能损失超过1,024 GWh(委员会提案情景下损失632 GWh,相当于21座Northvolt工厂)。

Northvolt是欧洲标志性电池企业,其单座大型工厂产能通常在数十GWh级别,这一损失规模足以重创欧洲新兴电池产业。

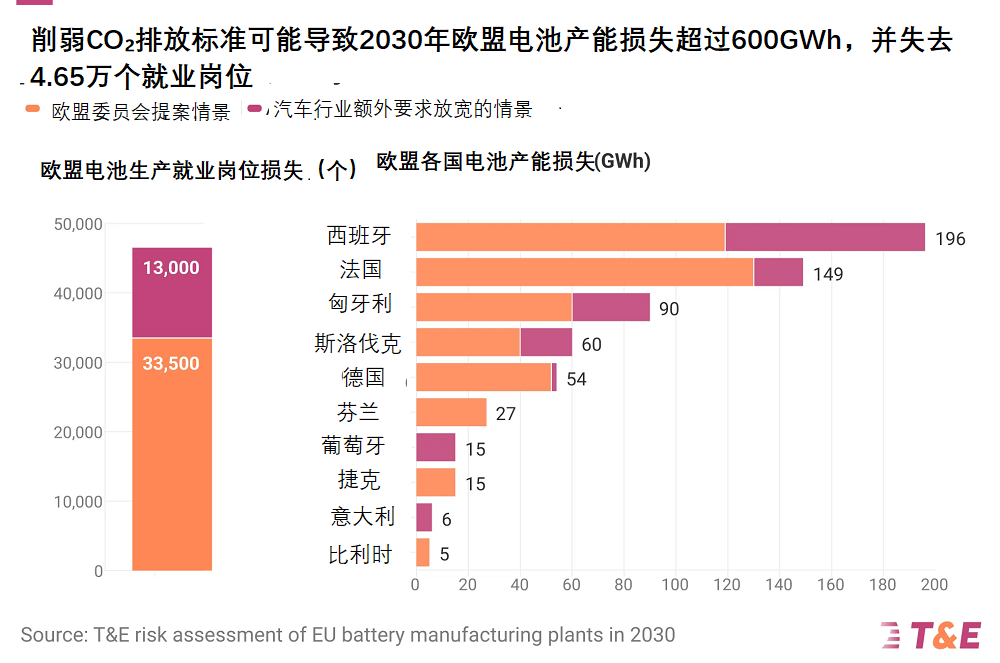

3.就业岗位流失。最多导致4.7万个就业岗位消失。其中欧盟委员会提案已可能造成33500个岗位流失,行业进一步放宽将额外增加13000个。

4.电池价值链全面受损。阴极材料本土制造占比将从潜在的超过三分之二,骤降至仅覆盖10%需求。只有少数项目能够存活。整体电池进口依赖度难以降低,而石油依赖度将维持高位。

正如以上图表显示,西班牙(196GWh)、法国(149GWh)、匈牙利(90GWh)、斯洛伐克(60GWh)和德国(54GWh)是受影响最严重的国家。这些国家正是欧洲电池工厂布局的重点区域。

5.能源安全代价。2026-2035年间,欧盟可能额外花费500亿欧元进口石油,相当于到2035年多消耗超过20亿桶石油。相比之下,强有力的本土EV市场可将电池进口依赖降至仅7%。

03

多方博弈与挑战

T&E高级总监Julia Poliscanova指出:“从中国到智利,电动汽车已成为全球汽车产业的增长引擎。如果欧洲犹豫不决,欧盟新兴的电池和EV产业可能因战略迟疑而消亡。”

严格的CO₂目标直接决定了车企必须生产多少电动车,从而拉动电池需求和本土投资。放宽目标等于直接砍掉下游产业链的投资理由。

目前全球EV投资主要由中国主导,欧洲若失去政策确定性,已宣布的电池工厂项目将大量延期或取消。

但是,欧洲是传统汽车产业的重镇,严苛的目标引发多方博弈。

支持放宽的一方,主要以汽车行业与部分成员国为主,他们认为:当前EV销量不及预期,基础设施不足,消费者对高价电动车接受度低,严格目标可能导致巨额罚款、工厂关停和就业流失。

特别是德国等传统汽车强国,尤其担忧产业竞争力。

反对放宽汽车碳排的一方则强调:短期救急将牺牲长期战略自主。欧洲已在电池技术上落后于中韩等国,若再失去市场拉动,本土供应链将难以形成规模效应,最终陷入“既无绿色转型,又丢掉产业升级”的双输局面。

此外,欧盟正同步推动《工业加速法案》(IAA)和本土含量要求,希望通过“Made in EU”规则保护本土产业。但T&E警告:没有强有力的市场信号(即严格CO₂目标),这些工业政策将失去根基。

参考资料:

https://www.transportenvironment.org/articles/high-stakes-how-much-ev-investment-is-at-risk-across-europe

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 车与出行