2026-05-18 17:47

速览

本文来自微信公众号: 烈酒商业 ,作者:WBO

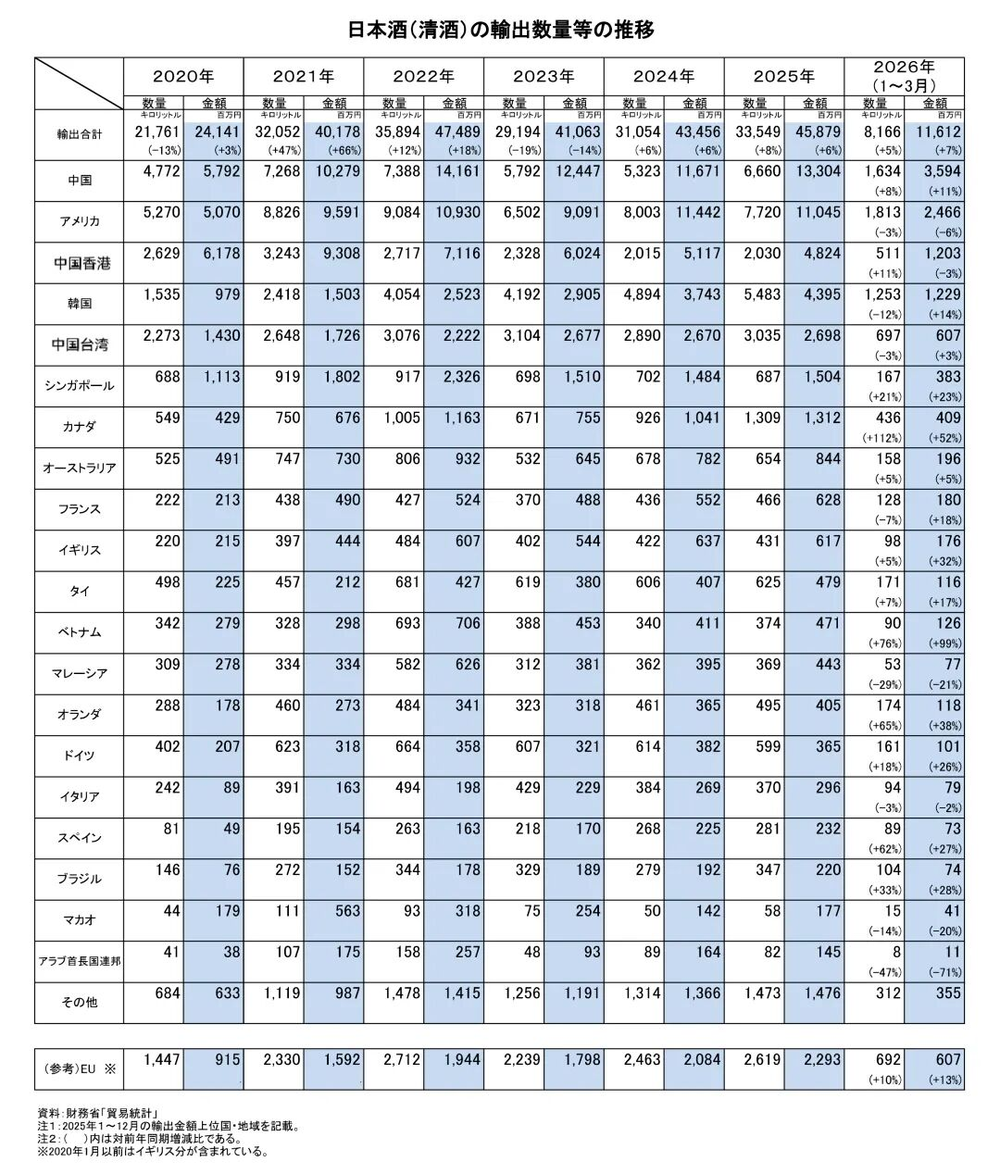

根据日本财务省的贸易统计,2026年第一季度,日本清酒出口总量为816.6万升,同比增长5%;出口额为1,161,200万日元(约合人民币4.977亿元),同比增长7%。其中,日本清酒对中国大陆出口量为163.4万升,同比增长8%;出口额为359,400万日元(约合人民币1.54亿元),同比增长11%。

通过数据可以发现,日本清酒出口保持稳步增长,但增长结构正在发生变化。亚洲市场依然是核心支撑,中国市场体量进一步扩大,东南亚市场快速崛起,与此同时,加拿大、德国、英国等欧美市场也释放出增量信号。

01

日本清酒出口量额稳步增长,中国大陆位居榜单第一

首先来看中国市场。2026年第一季度,日本清酒对中国大陆出口量为163.4万升,同比增长8%;出口额为359,400万日元(约合人民币1.54亿元),同比增长11%。从数据来看,中国大陆市场不仅保持增长,而且出口额增速高于出口量增速,说明产品结构仍在向较高价格带集中。

同时,日本清酒对中国香港市场出口量为51.1万升,同比增长11%;出口额为120,300万日元,同比下降3%。这意味着日本清酒在香港市场有所恢复,但金额仍承压,可能与渠道库存消化、价格带下移,或部分中高端产品需求波动有关。

按中国大陆、中国香港两地合计计算,2026年第一季度,日本清酒对中国大陆及香港市场出口量约为214.5万升,同比增长约8.7%;出口额约为479,700万日元,同比增长约7.1%,这一规模已经超过美国同期的水平。

相比之下,美国市场出现回落。2026年第一季度,日本清酒对美国出口量为181.3万升,同比下降3%;出口额为246,600万日元,同比下降6%。一方面,美国酒类市场仍受到消费放缓、库存调整等因素影响;另一方面,清酒在美国市场虽然基础较深,但增长速率也开始减弱。

韩国市场则呈现出另一种变化。2026年第一季度,日本清酒对韩国出口量为125.3万升,同比下降12%;出口额为122,900万日元,同比增长14%。这说明韩国市场并非简单萎缩,而是出现结构调整。

从数据来看,韩国市场的低价或基础款产品出货量可能有所减少,但中高端产品、特定品牌产品或餐饮渠道用酒仍具备较强支撑。这种“量缩价升”的表现,说明清酒在韩国市场的消费认知相对成熟,消费者愿意为品牌、品质和特定饮用场景支付更高价格。

除亚洲核心市场外,部分欧美市场也表现亮眼。2026年第一季度,日本清酒对德国、加拿大、英国的出口量分别为6.1万升、43.6万升、9.8万升,同比增长18%、12%、5%;出口额分别为10,100万日元、40,900万日元、17,600万日元,同比增长23%、52%、32%。

虽然德国、加拿大、英国等市场体量仍不及中国、美国、韩国,但增速较为积极。尤其是加拿大和英国,出口额增速明显高于出口量增速,说明当地市场对高单价清酒的接受度正在提升。

东南亚市场的增长同样值得关注。2026年第一季度,日本清酒对新加坡、泰国、越南的出口量分别为16.7万升、17.1万升、9.0万升,同比增长21%、7%、76%;出口额分别为38,300万日元、11,600万日元、12,600万日元,同比增长23%、17%、99%。

其中,越南市场表现尤为突出,量额增速均接近翻倍。其增长背后,与日本企业在东南亚布局加深和消费习惯外溢有关。随着日资企业进入,日料餐饮和相关消费文化在当地渗透,日本清酒更容易进入商务宴请、餐饮配餐和年轻人尝鲜场景,进而带动出口增长。

相比欧美市场,东南亚与日本在餐饮文化、旅游消费、年轻消费群体和区域贸易往来上联系更紧密,清酒更容易通过日料店、精品超市、酒吧和电商渠道完成市场渗透,新加坡则更像是区域性高端消费和转口枢纽,出口额规模明显高于部分东南亚市场,也显示其消费层级相对更高。

整体来看,2026年第一季度,日本清酒出口虽然保持量额齐增,但市场分化更加明显。由此可见,日本清酒出口增长并非由单一市场拉动,而是由中国市场的体量支撑、亚洲市场的消费扩张,以及部分欧美市场的新增长共同推动。

02

受商超陈列扩容、消费群体扩大等影响,日本清酒出现回暖

日本清酒在2026年第一季度对中国市场出口增长,既与阶段性修复有关,也与中国市场自身的渠道变化和消费场景扩展有关。

首先,渠道端的变化正在提高日本清酒在中国市场的可见度。烈酒商业在盒马等连锁商超中发现,清酒陈列已经占据了较大的位置,其中獭祭仍是最具代表性的品牌,大瓶规格产品占据明显位置。除獭祭外,货架上还出现了多款300ml、500ml等小规格清酒,价格多集中在19.9元至59.9元/瓶之间。这类小规格、低门槛产品降低了消费者尝试清酒的成本,也让清酒从餐饮渠道进一步进入家庭饮用和日常消费场景。

在线上渠道,清酒的销售热度同样有所体现。一些头部主播和进口酒类直播间经常销售獭祭等品牌。在抖音商城进口超市中,2瓶720ml的獭祭纯米大吟酿50售价为329元,页面显示已售4.8万+。这说明,清酒在直播电商中的接受度正在提高,头部品牌凭借较强认知度,逐渐成为消费者线上购买清酒时的首选。

即时零售也正在成为清酒触达消费者的新入口。在即时零售平台,如歪马送酒,其清酒人气榜排名靠前的产品大部分来自日本,位居第一的品牌,其720ml的规格,售价为196元/瓶。平台上还可以看到月龙吟、梵等10余款日本清酒产品,覆盖不同规格和价格带。

杭州一家连锁超市的负责人宋宝宏告诉烈酒商业:“今年一季度獭祭卖得挺好的,春节期间销量出现过一波高峰,即时零售平台上下单的人也不少,能比平时高出20%左右。现在消费者买清酒,不一定都是为了去日料店喝,有些是朋友聚餐,还有一些年轻消费者是通过短视频、直播间知道这个品牌以后,到线下门店来买,整体来看,头部品牌更好卖,小规格产品也更容易带动尝试。”

渠道扩张的同时,产品结构也在发生变化。北京洋酒进口商李睿还告诉烈酒商业:“纯米吟酿、纯米大吟酿等中高端产品在中国市场占比已超过60%,这也解释了为何中国大陆市场在出口量增长的同时,出口额仍能保持更快增长。”

不过,渠道扩张并不意味着清酒已经真正大众化。当前中国消费者对清酒的认知仍然高度集中在少数头部品牌,对产区、酒造、纯米吟酿等概念的理解仍较有限。

江西轻云清酒销售有限公司副总尚羽也表示,国产清酒的兴起,在一定程度上扩大了清酒品类的消费基础。“以前很多消费者对清酒没有概念,但国产清酒进入市场后,反而让更多人开始接触这个品类。总盘子变大之后,愿意进一步尝试日本清酒、中高端清酒的人也会增加。同时,低度酒风口确实带动了整个清酒品类的关注度。”

不过,在尚羽看来,清酒消费场景仍需要进一步建立。“现在清酒还是比较依赖日料场景,这个限制比较明显,只有新的消费场景建立起来,清酒品类的增长才会更稳定。”

除了渠道变化,2026年第一季度的增长,一定程度上也得益于去年政治事件冲击后的恢复性修复。2025年部分日本清酒产品曾在通关环节受到影响。根据中国海关发布的禁止入境信息中可以发现,2025年涉及日本清酒的案例较多,一定程度上影响了部分产品的流通。对于进口商而言,部分批次受阻、通关时间拉长,容易造成阶段性供给波动,当渠道库存有一些消化后,2026年第一季度出现一定恢复性增长,也就并不意外。

不过,通关不确定性仍然存在。日本清酒对华出口虽然在一季度回升,但后续进口节奏仍可能受到政策环境、通关效率、渠道信心等因素影响。对于进口商和品牌方而言,市场需求是一方面,供应链稳定性和通关效率同样会影响后续铺货节奏。

此外,成本端的变化也可能推高日本清酒的出口均价。由于日本面临稻米短缺,日本国内食用米价格大幅攀升,清酒专用米“酒米”供应也趋紧,清酒原料米价格同比涨幅或将超过30%。酒米价格上涨,可能进一步传导至清酒生产成本,并在一定程度上影响出口均价。

整体来看,2026年第一季度的增长,既可以看作日本清酒对华出口的阶段性修复,也可以看作中国市场渠道结构变化后的结果。头部品牌带动、消费人群扩大、商超电商放量和即时零售增长,共同推动了清酒进口回升。但通关不确定性、地缘政治风险、消费者认知不足和渠道库存波动,仍是清酒在中国市场必须面对的现实问题。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 商业消费