2026-05-21 23:08

速览

本文来自微信公众号: 电动星球 ,作者:Wallace,原文标题:《蔚来交出 2026 年第一份财报成绩单:一年前亏 60 亿,一年后赚 6680 万》

时间来到五月下旬,中国汽车行业进入到Q1财报的密集发布期。

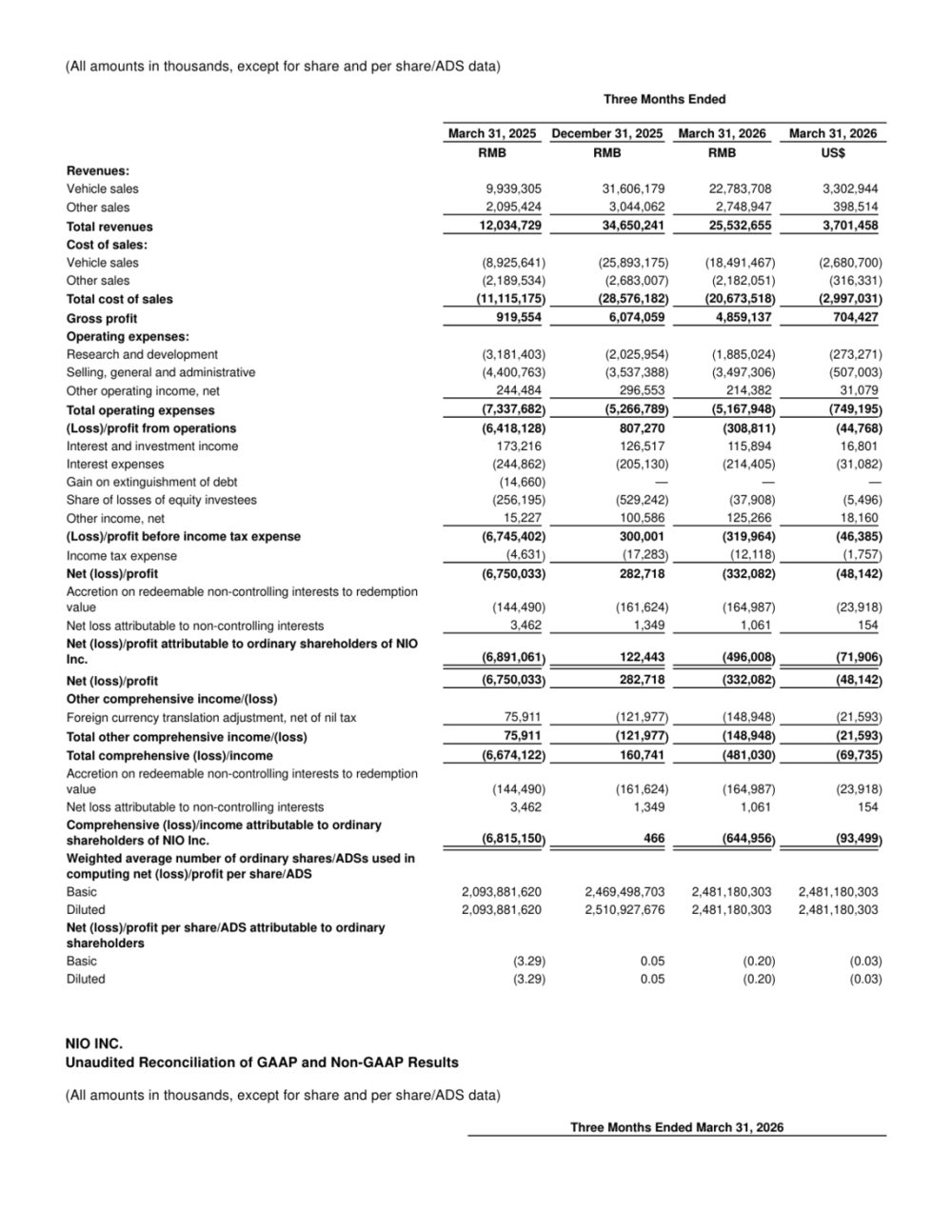

零跑之后,第二个交卷的蔚来,给出了一份相当亮眼的答卷——季度交付量同比增加98.3%,达到83465辆,总营收同比增加112.2%,来到255.33亿元。

最难得的是利润表现,在「non-GAAP」统计口径下,蔚来连续两个季度实现盈利,Q1经营利润录得6680万元。

虽说non-GAAP下的经营利润相比2025年Q4有较大幅度的下降,但考虑到一季度的实际市场环境、竞争对手普遍不乐观的业绩预期,能够盈利本身,已经超出外界预期。

同时,蔚来官方海报还带来了几个好消息。

比如,一季度有关毛利率的三大指标(综合毛利率、整车毛利率和其他销售毛利率)均表述为「创四年来新高」,综合毛利率19.0%,同比增加11.4个百分点;整车毛利率,同比增加8.6个百分点;其他销售毛利率20.6%,同比增长25.1个百分点。

最终,蔚来在一季度实现了现金流的正向增长,来到482亿元。

蔚来在财报中表示,Q2将会是新车密集发布和交付的阶段,季度交付指引为110000辆~115000辆之间,同比2025年Q2增加52.7%~59.6%;Q2营收指引为327.8亿元~344.4亿元,同比增长72.4%~81.2%。

李斌曾在2026年初的内部信中提到,认为蔚来已经进入到「快速增长的新阶段」。目前来看,Q1可观的销量和营收增速,几乎符合年初的判断;如果Q2能够完成相关指引,保持高速增长,蔚来在市场上的面貌将焕然一新。

但在此之前,这份Q1财报依然有深入分析的空间。

连续盈利的另一面

毫无疑问,蔚来这份Q1财报中最值得关注的数字是「6680」(万元)——一季度录得的经营利润。

财报本身并未针对季度利润做详细解释,但我们可以根据财报的表述,在几个关键数据中找到原因。

首先,蔚来2026年Q1财报显示,公司整体的组织效率有了明显提升。尤其是「销售管理费用」这一点,26年一季度为34.97亿元,相比2025年同期降低20.5%。

对此,蔚来解释为「组织优化叠加营销活动减少」,也可以理解为过去一年严格执行的「CBU(最小经营单元)」管理改革取得了明显成效,由此带来销售管理费用成本的大幅削减。

其次,研发费用的直接优化,相信会是Q1成本大幅下降的主要原因。财报显示,蔚来Q1研发费用为18.85亿元,相比2025年Q1的31.81亿元有着40.7%的削减。

将研发投入的减少形容为「优化」的原因是,蔚来此前表示前期的大量投入已经初见成效,再通过组织架构的优化,现在投入更小的成本,也能获得预期内的成果——「我们现在可以用每个季度20到25个亿的投入去完成别人三四十亿的投入可以达到的研发成果」,李斌曾如是说。

且客观来看,18.85亿元的研发投入依然占到季度营收的7.4%,环比2025年Q4的5.8%甚至还略有提高。

还有一点原因可能会被忽略,Q1「其他销售毛利率」达到20.6%,创下新高,也要比整车利润(18.8%)更高。

财报对此的解释是,当销量、用户规模大幅增长后,充电、售后、零部件和金融等后市场相关业务开始呈现出不俗的毛利贡献;虽说规模只有27.49亿元,但31.2%的增速不容小觑。

综合来看,在去年Q4实现盈利后,今年Q1的再次盈利,证明了蔚来体系改革思路大体上处于正确路线上:通过研发体系、组织管理体系的增效来降低成本,再通过销售规模起量(尤其是高利润车型的热销)来带动利润雪球,从而形成商业闭环。

然而,正如财报电话会上蔚来CFO曲玉所说,原材料涨价带来的成本压力还无法完全消解,尤其是Q2「成本压力非常大」。

还是回到Q1的财报上来,细读财报会发现,若以GAAP口径计算,排除掉调整项(SBC),蔚来今年Q1的经营利润实则为-3.09亿元,净利润则为-3.32亿元。

诚然,这样的利润情况的确要比2025年Q1的情况好得多。但现在蔚来挑战的目标更加远大(全年盈利),还要考虑到销量规模得到大幅增长和组织效率已经提升,Q2必须要有更突出的盈利表现,才能为「实现全年盈利」的目标注入强心针。

发新车、降成本

展望Q2业绩,蔚来的手牌有哪些?

李斌在财报电话会上表示,现有高利润产品的稳定表现,叠加更多高利润产品的陆续上市、交付,让他对二季度的业绩前景比较有信心。

他还透露了一些有趣的数据:ES9在召开技术发布会后,为ES8带来了订单增量,「增加了30%」;ES9开启试驾之后,ES8的订单环比又增加了20%。

李斌判断,ES8依然能够保持稳健的销量,L80和L90也能在市场上立足、保持住份额。言下之意是,这些取得不错成绩的中大型、大型SUV,会继续成为蔚来销量的基本盘。

他还聊到了L80的订单表现,称「从4月28日到现在,订单符合预期」。

而本月的27日,ES9将正式上市,李斌相信它拥有改变50万元以上价位段市场格局的能力;紧接着7月,ES8将推出五座版本,向高端大五座SUV市场发起冲击。

这两款大尺寸SUV有望延续蔚来在大尺寸SUV上的销量成功,成为全年中重要的增量。

从明年起,蔚来将进入全新的产品周期,重点是针对ET5/ET5T/ES6和EC6四款产品做迭代升级;乐道在2027年也明确会有新的产品计划。整个蔚来公司大致的产品节奏,是「每年有3~5款新车推向市场。」

同时蔚来强调,不认为「以价换量」的策略能在今天的市场环境中奏效,而单纯追求数量的策略,也不能带来毛利表现的显著提升。

这也是为什么李斌一再强调,2026年会集中精力放在「大车」身上。

新一代蔚来ES8的大获成功,是蔚来自成立以来最重要的转折点之一——单车毛利率超过20%,交付量占比超50%,在40万元以上大三排SUV细分市场的份额达到了49.7%……

如果蔚来希望在Q2乃至下半年进一步提升利润表现,ES8(五座+六座)和ES9三款车型,会至关重要。

除了丰富产品组合之外,李斌表示下半年或有超过80%的车型会搭载自研芯片(指神玑NX9031),这除了能在硬件上降低采购成本,也能在大模型训练、软件适配上节省成本。

据他透露,蔚来用同行20%的云端训练,就实现了「比肩友商」的智驾体验。从这个角度出发,随着蔚来内部针对神玑NX9031芯片的适配不断加强,未来增效降本的效果会更加显著。

曲玉表示,蔚来2026年的目标依然是争取non-GAAP下的全年盈利,整车综合毛利率维持在17~18%的区间。研发费用大致保持在20~25亿元的规模,通过组织架构升级来提升效率,强调「20亿做到别人35亿元的效果」。

SG&A(销售、一般及行政管理费用)希望保持在销售收入10%的水平,Q1的情况是占到车辆销售收入的15.4%,同比改善相当显著(2025年Q1是44.3%);占总营收的13.7%,还有可降低的空间。

叙事已改写

放在一季度车市大环境相对冷清的前提下再来看蔚来2026年的首份财报,综合销量增长、产品结构和利润表现等多角度看,大体上挑不出太多毛病来。

更令人感慨的,或是叙事心态的变化。

2025年Q1,李斌在提出「四季度盈利」目标的同时,财报表现却触目惊心:non-GAAP口径经营亏损59.47亿元人民币,净亏损62.79亿元人民币。

彼时主流的论调是,大多数人不相信蔚来能实现季度盈利,更像是走到了悬崖边上。

转眼一年过去,如今蔚来发布一份「盈利财报」,已经有人开始觉得「没那么惊讶」。原因或是,过去一年蔚来在产品定义、新品节奏、成本管理等一系列决策上的正确判断,成功构建起了市场信心——大家终于开始相信,蔚来走在了对的道路上。

诚然,以这样的一份财报拉开2026年的序幕,还不足以让外界为蔚来欢呼雀跃——ES8等大型SUV是否能持续热销,答案无人知晓;蔚来承诺的五代站仍未揭开神秘面纱。主品牌除了ES8之外,其余的产品线表现得不温不火……

几乎可以肯定,即使Q1看似开了个好头,但「日拱一卒,久久为功」依然会被挂在李斌嘴边。对于市场竞争,蔚来也不敢有一丝松懈。

(完)

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 车与出行