2026-05-24 19:05

本文来自微信公众号: 餐企老板内参 ,作者:内参君,题图来自:AI生成

一、小龙虾低至8元/斤,比蔬菜还便宜,价格竟还没有完全触底

夜宵顶流小龙虾,还在一如既往的在“掉价”,都不值当的登上微博热搜了。

有网友调侃,今年的小龙虾餐饮还没有“AI养小龙虾”火。

据多家新闻媒体报道,小龙虾市场零售价跌至8元或9元/斤,武汉市场上每斤8元至9元的小龙虾已经成了常态,一位本地商贩介绍,9块一斤的小龙虾已经卖了半个多月,规格在3钱到5钱。

“今年五一后曾卖过7元/斤的小龙虾,这几年小龙虾价格到过个位数,但往年9元虾、8元虾出现时候已经是6月中下旬的稻田虾清塘期,今年在5月中上旬这么便宜的情况比较少。”一位水产老板表示。

5月17日,山东淄博张店区鲁中蔬菜批发市场水产区的商户称“小青虾批发价8元/斤,中青虾9.5元/斤,大青虾12.5元/斤,较去年同期(如中青虾13元/斤以上)明显下降。”

在北京,新发地官网数据显示,2026年4月1日小龙虾上市初期,小规格小龙虾批发均价为17.5元/斤,同比降低35.2%,大规格小龙虾批发均价为22.5元/斤,同比降52.6%。

可见,今年小龙虾上市初的批发均价已较2025年同期出现了腰斩。

业内人士反馈,“按照规律来说,从5月底到6月上旬是稻田虾的清塘期,养殖户会将稻田虾基本捕捞完成,市场供应充足,品质也是最好的时候。这也意味着,目前小龙虾价格还未触底。”

一个重要原因是气候偏暖所导致的小龙虾主产区上市提前,比如海南、四川等在1月就有早虾上市,比往年提前约1-2个月;湖北、江苏等地3月初水温稳定在18℃以上,小龙虾提前结束冬眠、加快生长和蜕壳,从而提早出塘上市。

而且随着“稻虾共养”模式推广和气候适应性技术的进步,小龙虾养殖端从主产区拓至其他地区,比如海南海口美兰区三江镇就是“反季虾”新基地,去年11月引入江苏“盱眙1号”虾苗,今年2月起捕,亩产超过200斤,实现了冬天也能供应鲜活虾。新产区的陆续增加,扩大了小龙虾市场供给,公开数据显示2025年全国小龙虾养殖面积约3100万亩,养殖产量约375万吨。

小龙虾价格腰斩,让曾经无数养殖户笑到合不拢嘴,而今年集体遭遇“滑铁卢”,这也印证着,万物皆有周期,正如今年价格暴跌的小龙虾和猪肉,上演着物以稀为贵的市场。

二、小龙虾跌落餐饮“引流神器”?

一边儿,是小龙虾越来越不值钱了,但另一侧,反倒激起了人们的消费热情。

今年五一小龙虾登上夜宵顶流:抖音平台数据显示,小龙虾团购同比增长69%;美团数据显示,4月30日-5月6日“小龙虾”关键词在北京、广州、长沙等多城市的搜索热度均处前列。

武汉日均消费小龙虾超1300万只,5天累计约330万斤;小龙虾连锁品牌也更胜一筹:肥肥虾庄黄鹤楼联名店接待3200桌和约1万人次;北京胡大饭馆的小龙虾单日销量突破13000斤等。

除了品牌口碑的吸引,小龙虾本身具备的强场景属性,适合夜宵、聚餐等场景,而且也体现出小龙虾+文旅的深度绑定和消费特点,在节假日迎来短暂的爆发期。

但回归日常,消费者购买小龙虾的路径越来越多元,外卖、电商、商超、菜市场等小龙虾的价格和品质都极大吸引人们前来购买,满足家庭自煮、外卖到家、即买即食等的差异化需求。

所以,小龙虾餐饮的故事,可能真的不好讲了。

过去,小龙虾最典型的价值,是给餐饮门店带来话题和客流,许多餐饮品牌都在初夏陆续上线小龙虾菜品,最大的目的不是只卖一份新菜品,而是借助社交传播和夜宵聚餐来带动门店生意。

如今,这个逻辑渐渐弱化。

5月7日,呷哺呷哺宣布在全国617家店同上线蒜蓉、麻辣两款应季小龙虾新品;就在近期,海底捞小龙虾宣布正式回归。

小龙虾不再是餐厅新品“引流神器”,逐渐变成了人们夏季菜单里的常规选择。夜宵经济下,在街边的任何一家大排档都能点上一份小龙虾。人们依旧钟爱小龙虾,但对它的新鲜感下降了,在同质和内卷中,小龙虾很难做出新花样;它可以是餐厅的一道旺季菜,但单纯靠它赚钱不现实。

预制小龙虾的情况也能说明问题。2025年安井食品速冻菜肴制品营收同比增长,但毛利率继续下降,提到小龙虾产品原料成本增加导致毛利减少,鲜虾类原材料采购单价同比上涨43.75%。

小龙虾预制菜并非没有市场,但在人们愈发看重“鲜活、现做”的趋势下,预制产品就必须通过更好的口味还原、冷链能力和价格优势实现复购。物美超市升级后,不仅售卖新鲜活虾,还有当天现做多口味小龙虾,对比来看,肉眼可见的新鲜远比预制菜更能打动顾客。

预制,终究还是难以战胜新鲜。

三、大部分中小玩家更多是头部餐饮的陪跑

靠小龙虾赚快钱的餐饮时代,结束了。

企查查显示,截至2026年4月22日,国内现存小龙虾相关企业约1.63万家。

近年经营小龙虾相关企业的注册量和门店数量均出现下滑:

公开数据显示,截至2024年9月份时,全国小龙虾门店曾接近10万(大约9.9万家),而截至2026年4月,全国小龙虾现存门店减少至6万家,规模体量明显在缩小。

2018年至今,全国小龙虾相关企业注册量在逐年减少,今年截至5月5日,新注册786家,其中约710家的注册时间集中在3-4月,正值小龙虾上市季。

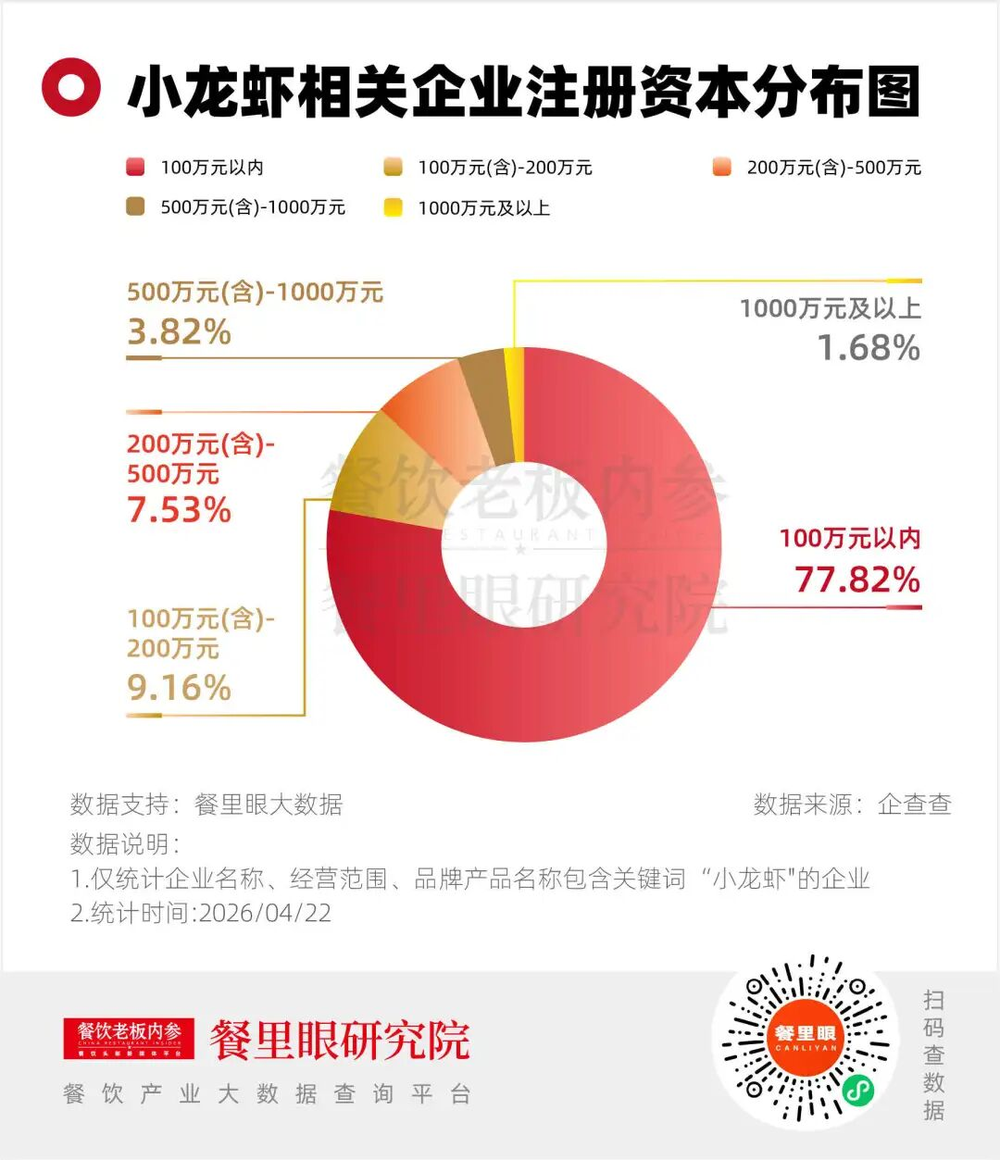

从注册资本上看,100万元以内的小龙虾相关企业占比达到77.82%,这说明这条赛道依然不断有新入局者,但是主体朝着轻量化和中小型企业发展,但抗风险能力较弱。

小龙虾,最终做的还是头部大佬的生意。

面对即将到来的端午、世界杯和暑期消费旺季,小龙虾头部品牌抢先备战,以胡大饭馆为例,夏季冰醉、辣卤等新品小龙虾即将上架;在人员安排上,采取增配补岗并优化激励机制;在服务端全面开通线上远程取号,并升级等位区小吃饮品,门店同步开放自提、外带、外卖业务,全时段满足顾客消费需求;供应链端则继续深化产地合作,保障高品质小龙虾稳定供货等。

尤其是在产品端,小龙虾虽招牌,却不再是唯一,品牌选择多品打擂。

2025年,肥肥虾庄在部分门店推出了羊蝎子、烤全羊等契合秋冬季节的新品;今年五一期间,胡大饭馆的香辣猪蹄、簋街馋嘴蛙等菜品销量上涨约20%,夜宵啤酒烤串销量同步大幅攀升。

相比之下,头部餐饮和区域品牌能提前锁定产地货源,通过标准化流程控制小龙虾出品,一套堂食、外带、外卖、假日营销的组合拳,优化新品口味、等位服务、线上取号、外卖包装等细节,进而快速响应市场。对于小龙虾经营者来说,进一步考验供应链能力、组织效率、服务体验等。

四、小龙虾没有降温,只是进入精细化竞争阶段

小龙虾的市场消费热度不减,变得是餐饮品牌的经营逻辑。

过去,小龙虾借助风口、社交传播、旺季等爆发点,现在,对于大部分小龙虾餐饮门店而言,在跟风上新小龙虾产品前,把原料损耗、出品效率、外卖体验、套餐设计等计算清楚。

同时更要擅于稳定供应链、标准化出品、产品创新意识,甚至高度链接地方文旅场景等,从而把短期流量变成真实且长期的经营利润。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 商业消费