2026-05-26 20:30

本文来自微信公众号: 美妆研究所SHOWCASE ,作者:美妆研究所

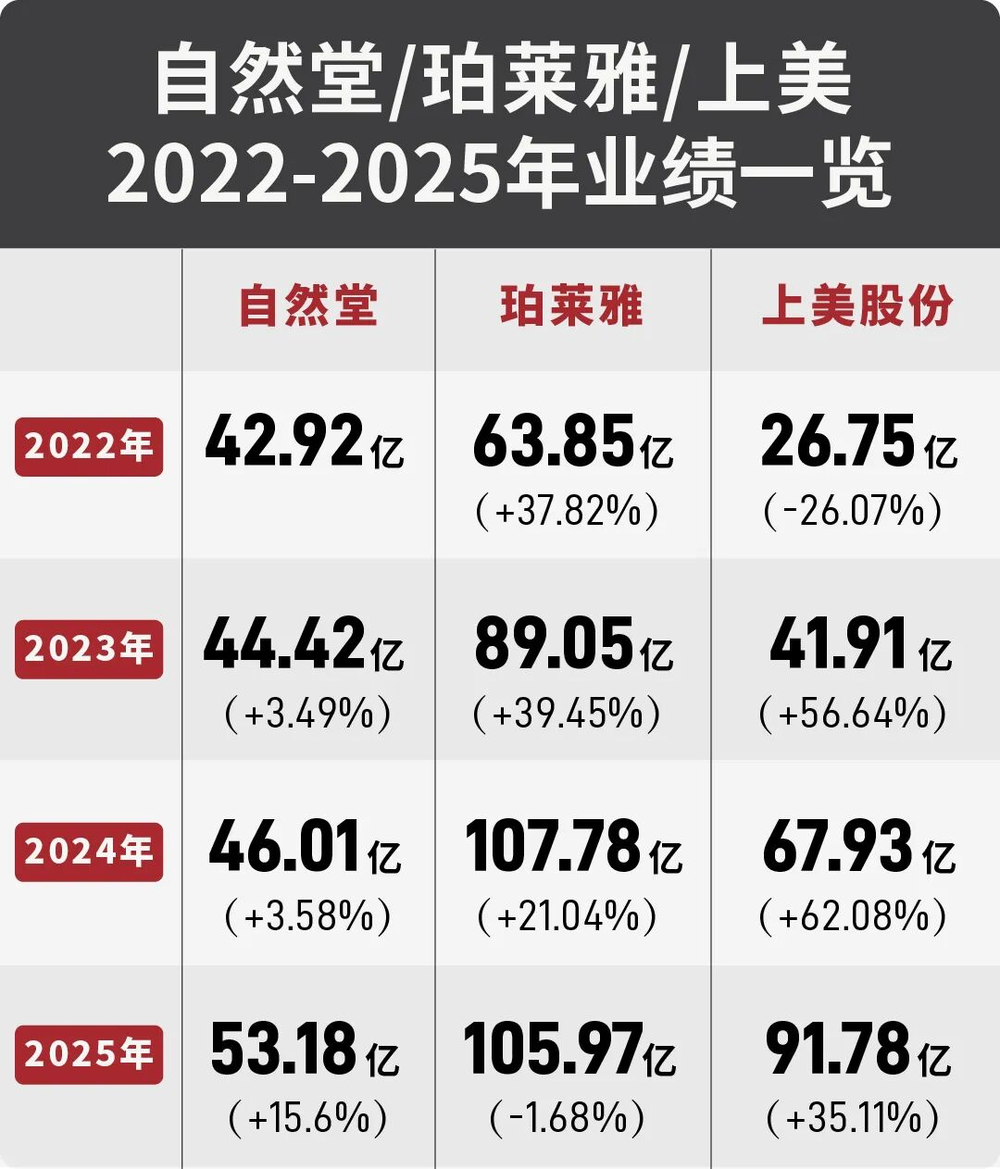

当珀莱雅率先冲破百亿营收大关,当上美以近百亿(91.78亿)的业绩加速冲刺,曾经的国货“老大哥”自然堂终于在2025年交出了一份还不错的答卷——53.18亿元营收,同比增长15.6%,规模突破50亿,增速也久违地回到两位数。

这份成绩,放在普通国货品牌身上都值得庆祝,但放在自然堂身上,却更像一声迟来的叹息。

毕竟十几年前,它是珀莱雅、上美还要仰望的存在,是线下渠道的绝对王者;然而十几年后,曾经的追随者早已绝尘而去,而它,还在为“跟上时代”挣扎。

差距不是在某一刻突然拉开的。

把时间拨回十几年前,国货美妆的江湖还没有如今这般清晰的座次——成立早于珀莱雅、上美的自然堂,在那个线下为王、渠道制胜的黄金时代,堪称当之无愧的“独孤求败”。

凭借CS渠道的东风,它织起一张密不透风的终端网络:从百货商场的专柜、KA卖场的货架,到三四线城市街角的化妆品店,自然堂是消费者会径直走进去指名购买的品牌,那句“你本来就很美”更是刻在一代人的消费记忆里。

正因这份深厚的线下积淀,这几年自然堂的数据看上去依然体面——2022年集团营收42.92亿,同期珀莱雅营收为63.85亿、上美集团26.8亿。

但行业竞争从来不是“躺赢”的游戏,逆水行舟,不进则退。

仅仅两三年时间,行业格局便彻底反转:2024年,珀莱雅已飙至107.8亿,稳稳站上百亿台阶;上美集团更是实现跨越式增长,从不足30亿一路冲刺至2025年的91.78亿,反超自然堂近40亿;而自然堂,却仍在50亿前后艰难挣扎,与前两者的差距越拉越大。

分水岭首先出现在渠道转型的节奏与决断上。

同样从线下CS渠道起家,珀莱雅和上美早在2019年线上占比就过半了。2020年疫情冲击线下,两家更是毫不犹豫,all in线上。珀莱雅2022年线上占比就干到了90%以上,上美慢一点,但在2024年占比也超过了90%。

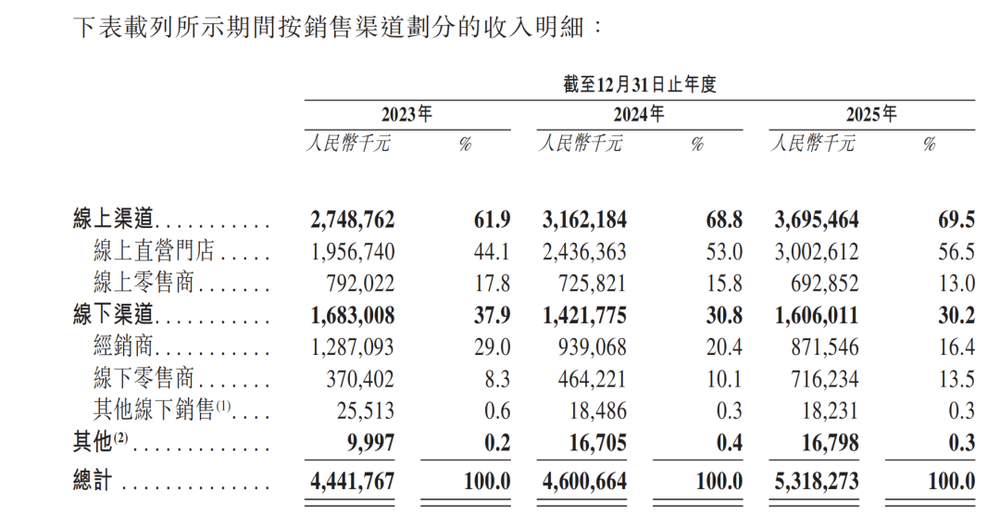

而自然堂呢?直到2025年,集团线上渠道收入占比才刚刚提升至69.5%,其中线上直营门店的贡献占比仅为56.5%。这样的转型速度,在瞬息万变的美妆行业里,无疑显得过于迟缓。

△图片截自自然堂招股书

自然堂并非没有看到线上的机会。

2017年自然堂就曾超越兰蔻、雅诗兰黛等国际大牌,拿下了天猫双11美妆榜第二,此前还曾多次登榜前十。

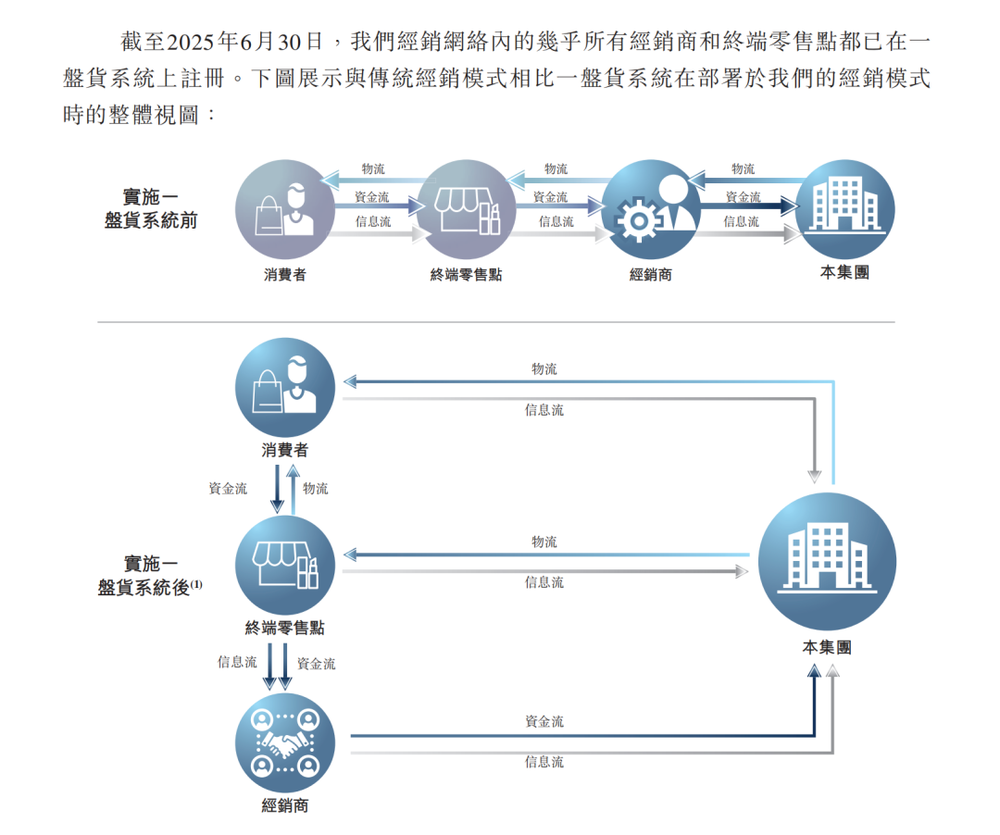

可偏偏就在线上流量最暴利、同行全都拼命抢蛋糕“杀疯了”的那几年,自然堂却把大把精力和资源,投在了自家一盘货的渠道改革上。

注:一盘货系统:2021年7月正式启用,通过集成数字平台,将仓库、经销商与终端零售点链接,实现线上线下全流程数字化管理。

△图片截至自然堂招股书

想法是挺好,但太笨重了。最后线上没跑赢,线下也被拖慢了转身的节奏。

公允地说,我们很难站在今天,用结果去倒推那个节点的选择是对是错。线下是自然堂起家的根基,是任何决策者在当时都难以轻言放弃的战略资产。更何况,到了2026年的今天,当年那些靠线上起势的品牌,又纷纷喊着要加码线下。

但商业世界从不关心你的两难,它只看结果。

结果就是,几年时间,珀莱雅从46亿冲到107亿,实现翻倍增长;上美从追赶者逆袭成反超者,一路狂奔。而自然堂,却在犹豫中错过了流量红利最汹涌的窗口期。

这或许不是一个“错误”的选择,却绝对是一个“有代价”的选择。

同样的“稳”还体现在对抖音这个新兴渠道上。

据悉,早在2019年初,其创始人就曾组织高管闭门学习抖音。认知,从来不是它的短板。真正的短板,是把认知变成行动的决断力——等到自然堂在抖音真正拥有存在感,挤进榜单,已是2024年。

如果说渠道转型的迟缓,让自然堂输掉了“速度”,那么产品策略上的失焦,则让它输掉了“记忆”。

这四五年,我们提起美妆行业的代表性国货,珀莱雅、韩束、薇诺娜、可复美、谷雨、HBN……却很少有人会主动说起自然堂。

因为在最关键的品牌心智占位上,自然堂似乎长期处于一个模糊与缺位状态。

珀莱雅的“早C晚A”“双抗”“红宝石”,韩束的“红蛮腰”“环肽”,薇诺娜的“敏感肌”“特护霜”……即便是这些年新冒出来的品牌,也各有各的心智锚点:可复美的重组胶原蛋白,谷雨的光甘草定,HBN的A醇等等。

但提起自然堂品牌,大多数人可能都会迟疑几秒,“面膜好像挺便宜的?”,或者干脆定格在“上一辈用的老牌子”的模糊印象里。

这么多年,自然堂并不是什么都没做。恰恰相反,它什么都做了。

同样是大单品,自然堂的小紫瓶精华,自2012年推出至今已迭代至第七代,差不多两年一更新。

迭代本身不是问题。问题在于,迭代得那么频繁,品牌把每一次迭代都讲清楚了吗?是真的有了技术突破,还是为了升级而升级?

比这更致命的是,被寄予厚望的战略大单品,并没有扛起销量的大旗。截至2025年6月,小紫瓶精华累计零售额仅为8.7亿元——与之对比,珀莱雅的大单品(如红宝石精华、双抗精华、源力系列等)合计贡献营收占比超过50%,部分年份甚至接近或超过70%。

△图片截自自然堂招股书

现在打开自然堂的旗舰店,排在前面的全是各种低价面膜:极地补水修护等渗面膜、喜马拉雅补水面膜、烟酰胺美白面膜、冻干胶原面膜……

除了面膜外,还有洗发水、隔离霜等,都是门槛低、同质化高的基础品类。

大单品没立住,品类却又非常得杂。这不仅拉低了品牌调性,也让大单品失去了应有的心智锚点作用。

而什么都做的结果,是资源被无限摊薄,每个领域都浅尝辄止,哪个赛道也打不透。久而久之,整个品牌给人的感觉就是“不聚焦、不年轻”——好像还停留在十几年前的旧式审美里。

它还是很多人认知里的那个“自然堂”,却不在年轻消费者的心动名单上。提起它,都知道;买的时候,却很少有人第一个想到它。

但要就此断言自然堂“不行了”,显然为时尚早。

虽然被珀莱雅、上美拉开了一定的差距,但公允地说,在如今的国货美妆集团里,自然堂仍然是数一数二的存在。

它的问题从来不是“无牌可打”,而是手握好牌,却迟迟没能打出王炸。

首先,自然堂的研发底子并不薄。

集团自研自产的极地酵母喜默因®,从实验室走向规模化量产,技术是一年年实打实攒下来的。去年,自然堂发酵工厂正式启用,全面应用第五代智能发酵技术,年产能达1000吨。以喜默因为例,自研成本仅为进口同类原料的十分之一,活性功效却不输分毫。

除了喜默因外,自然堂自研自产原料超过20种。去年其与西藏农牧大学合作,成功完成集团首款新原料蓝玉簪龙胆花提取物的备案;今年3月,绵头雪兔子愈伤组织提取物再度备案成功。

你可以说它不会讲成分故事,但不能说它没有真功夫。

再看渠道。

经历连续两年下滑后,2025年自然堂线下渠道重回增长,收入同比增长12.9%至16.06亿,收入占比稳定在30.2%。其中,零售商渠道增幅达54.3%,表现尤为突出。公司线下零售商数量从2023年的199家增至236家,单店产出也出现提升。

这份家底,在前几年人人唱衰线下的时候,或许显得“沉重”;但到了2026年,当线上流量见顶、增长触手可及的天花板越来越近,线下反而成了品牌们抢着要补的课。

曾经被视为包袱的渠道网络,如今又成为自然堂手中最有分量的资产——超过六万个终端零售点,二十多年深耕的代理商关系,不是随便花钱就能一夜复制的。

自然堂的问题从来不是“不行了”,而是“本可以更好”。它的底盘比大多数国货品牌都厚,缺的只是让这些底盘重新转动起来的方向感和执行力。

更值得庆幸的是,这两年自然堂显然已经意识到了问题,并开始用行动说话。

——2025年自然堂交出的53.18亿元营收、15.6%的同比增长,对于一个曾经被时代甩下半个身位的老牌国货而言,已经是难得的回暖信号。

线上渠道占比提升至69.5%,抖音渠道终于挤进行业前列,战略大单品的迭代开始有了更清晰的功效指向。这些信号虽然微弱,却指向同一个事实:它不想只在回忆里当王者。

十年前,珀莱雅和上美在研究自然堂做什么。今天,自然堂在研究它们怎么做。攻守之势早已易位,但这并不意味着没有翻盘的机会。

一个底盘扎实、认知深厚、技术积累到位的品牌,只要方向对了、步子迈开,追赶从来都不晚。

但资本市场和消费市场,从来都不缺一个“合格”的跟随者,更需要一个有不可替代壁垒、有清晰品牌叙事的领跑者。

当珀莱雅完成多品牌布局和科技转型、上美持续抢占抖音高地、毛戈平构建高端叙事时,自然堂要讲的故事是什么呢?

毕竟商业世界的规则从来残酷:没有人会因为你的历史辉煌而停下脚步,它只关心你下一仗怎么打。

这个曾经用一句“你本来就很美”定义了国货美妆黄金时代的品牌,终将要用自己的方式,回答时代的考题。

写到这里,苛责多于赞美,恰恰是因为期待高于现实。

在中国美妆行业,很少有品牌拥有自然堂这样完整的“国民记忆”。正因如此,当它慢了、散了、年轻人不怎么提起它了,那种失落感才格外真切。

自然堂有这么好的底子,本可以更好。而它,确实也该更好了。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 商业消费