2026-05-27 15:16

速览

本文来自微信公众号: 启承资本 ,作者:Genbridge编辑部,原文标题:《给“心意”定个价,寿心如何成为日本最会赚钱的食品公司?| 启承研究》

如果你曾去过日本旅游,下面这几个名字你或许不会陌生:

来自北海道小樽的LeTAO芝士蛋糕,在东京站排长龙的Maple Mania曲奇,以及火爆社交网络的东京牛奶芝士工坊……

这些网红品牌披着不同地域的外衣,讲述着截然不同的故事,但事实是:它们的幕后操盘手,其实是同一家公司——寿心(寿スピリッツ)。

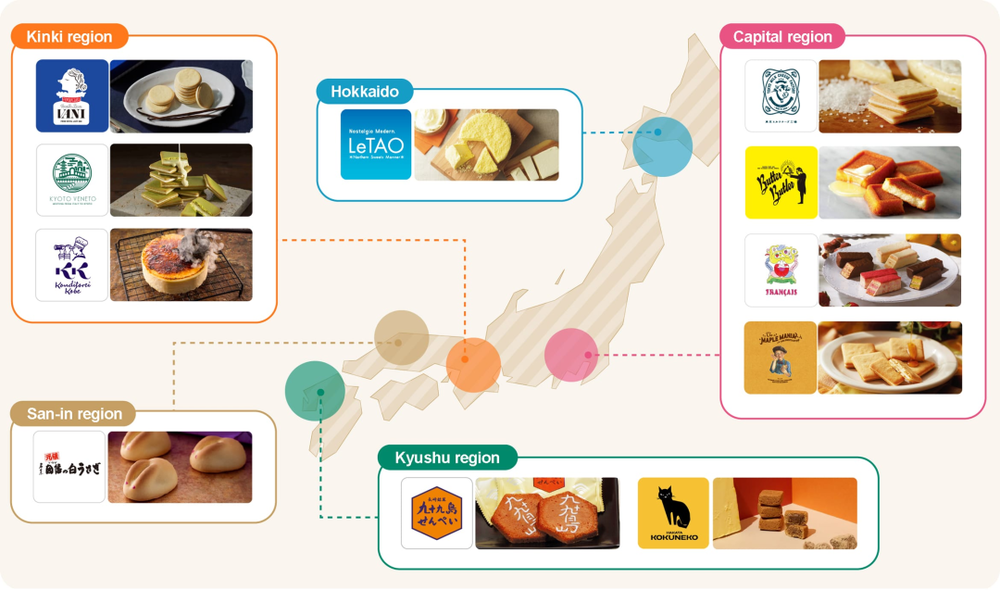

寿心1952年成立于鸟取县米子市。这是一个绝大多数中国游客没去过、甚至日本本地人都不一定能在地图上一眼指出的小城市。从这样一个起点出发,它今天却成为了一个庞大的伴手礼帝国,不仅霸占东京站销量榜Top 10中的四个席位,旗下几十个子品牌更遍布全日本交通枢纽,且保持着每年新增2到3个新品牌的速度。

寿心子品牌遍布日本各地区

日本伴手礼界强手如林,石屋制果有国民饼干白色恋人;GRAPESTONE有东京BANANA;滋贺县的“种屋”打造了La Collina,年均接待400多万游客……但论起盈利规模和效率,目前没有任何一家企业比得过寿心:

在最新一期的财报里,寿心年入约34亿人民币,毛利率高达61.4%,净利率15.9%,ROE达到惊人的28.5%,长期稳坐日本食品行业净利率TOP2的宝座。作为一家食品公司,它的曲奇饼干比超市和便利店的同类商品贵3到7倍,却挡不住消费者的购买热情。

这套财务模型在食品界堪称异类,完美糅合了快消的规模化、奢侈品的高溢价以及零售的高周转。

为什么寿心能跑出这样的财务表现?

要回答这个问题,首先要理解,寿心卖的其实是消费者送给同事、朋友、家人或自己的一种体验。说到底,寿心不只是甜品公司,而是以服务与场景为核心、把礼物的“正当溢价”工业化生产的礼品公司。如果,按照公司自己的定义,他们是一家“创造喜悦,传递喜悦”的公司。

在这篇文章中,我们尝试系统性回答两个问题:寿心是如何崛起的?以及,它为什么能差异化,跑出最高的利润率?

寿心的崛起过程

伴随着伴手礼市场的三次浪潮

1952年,寿心工厂在偏远的鸟取县起家,主要做代工,也开发一些自有商品。

60到70年代,在奥运会、世博会和大搞基建的背景下,日本的高速公路网和铁路网在这一时期密集成型,大众旅游随之爆发。日本伴手礼市场涌现第一波热潮,寿心和大部分日本甜品制造商一样,借着这股东风吃到红利。

彼时的寿心已经展现出异于同行的商业直觉:1968年,为了打造高端土特产“因幡的白兔”,他们主动将保质期缩短至5天,颠覆了伴手礼界两个月保质期的常规做法,成为鸟取因幡地区的代表性伴手礼,早早打响了名气。

然而,寿心真正完成品牌跃迁是在90年代。当时,经历了泡沫经济繁荣与破灭的日本商业社会,迎来了三个深远的底层变化:

1)渠道变化。1987年JR(日本国铁)启动民营化,背负盈亏压力的铁路公司开始把火车站当做商业地产来运营。车站逐渐成为了比百货商场更庞大、更残酷的商业竞技场。伴手礼的销售主阵地被彻底重塑。

2)地方创生的东风。为了解决大城市虹吸导致的乡村经济衰退,地方政府砸重金扶持第三产业,许多土特产得以进行工业化升级。借着这股消费升级和地方品牌化的东风,地方伴手礼开始具备走向全国的品质基础。

3)送礼文化从“维护关系的大礼”转向“表达情感的小礼”。经济下行后,动辄上万日元、用于维系商业利益的高端社交礼品退潮。取而代之的,是消费者送给亲友或犒赏自己的轻量级礼物。人们更愿意为区域限定、设计感和故事感买单。

这三大变化推动了第二次浪潮。当时寿心的社长河越诚刚做出了一个战略性的决策:寿心要从单纯的甜品制造商转型为掌控完整价值链的“品牌运营商”,这对寿心的渠道、生产和品牌能力提出了更高要求。

寿心优先确保在黄金地段(如大型车站、机场、知名景区)获得销售空间——核心交通枢纽的铺位面积极为有限,租约长,每年只空出1到2个,铁路公司会挑选“坪效”最高的品牌入驻。寿心的标准打法是先以POP UP快闪进入,在车站中投入大量资源做出极好的业绩,再以此挣到永久铺位的资格。一旦拿下空间,再根据该地点的特性与客群,量身打造全新的品牌与产品组合。

为了在这场地段战中拿到更多筹码,寿心还做了一件大多数集团做不到、甚至完全不允许的事:让子公司互相竞标同一个货位。

比如,寿心会让北海道子公司KCC(运营LeTAO等)与东京子公司Sucrey(运营Maple Mania、东京牛奶芝士工坊等)会分别去竞标同一个交通枢纽的位置,结果就是集团能拿到双倍面积——两家公司各拿到90平米,集团合计180平米。

与此同时,寿心通过精妙的并购,在日本各个地方吸纳与盘活物理资产和文化资产。

日本伴手礼赛道最大的行业特征是高度分散且极其传统。这些品牌长久以来被职人精神和老铺文化主导,大多数企业对资本市场极度保守,极少对外进行股权融资或展开并购扩张。作为这一赛道极少数的上市公司,寿心能够自如地动用二级市场的资金杠杆,去抄底收编那些陷入危机的百年老字号。这本质上是用现代资本重塑了传统产业。

其中,最具有代表性的案例是在北海道小樽创立的品牌LeTAO。

说到小樽,许多人第一时间想到的是电影《情书》。这部1995年上映的浪漫电影,把小樽从一个衰败的煤炭港口,重新推上了网红旅游地的位置。电影上映次年,寿心就在北海道新千岁机场附近收购了一家濒临破产的巧克力工厂,为北海道的运营提供了关键据点。

随后,在1998年,寿心在小樽创立了直营品牌LeTAO,招牌“双层芝士蛋糕”被媒体报道而成为小樽的爆品。此时的小樽已经成为海内外的顶级观光地,寿心不需要花力气去从零教育市场,而是直接将小樽新生的城市光环变现为LeTAO的品牌溢价,这确立了它“产品=区域名片”的核心操盘模板。

同年,寿心又以象征性的1日元,抄底收购了曾为皇室供货的破产百年老字号“築地Chitose”,打开了通过老字号M&A实现增长的路径,为日后进军东京市场做好了准备。

进入2010年代,日本签证政策放宽,引爆了亚洲游客的入境游红利,伴手礼市场迎来第三波浪潮。

此时,东京首都的羽田、成田机场通过民营化/特许经营模式,提升非航空收入(如免税、餐饮)比重,因而成为了最强劲的伴手礼印钞机。看准风向的寿心,加速对东京首都圈市场的占领,产业整合动作更加高效。

2011年,寿心成立子公司Sucrey,这一子公司后来孵化出“东京牛奶芝士工坊”、Maple Mania等多个明星品牌,直指首都圈。

2016年,寿心几乎零成本从明治控股手中收购了连年亏损的Francais,借此完美吸收了关东的工厂产能与卓越研发团队。

凭借这套组合拳,寿心系统性地进驻了国际航站楼与东京站的核心货架。这一系列前瞻性布局,让免税渠道变成了它强劲的增长引擎。如今,入境游客贡献的收入占比已经高达约30%。

寿心的崛起,在于精准识别了90年代以来的每一次社会变迁。在车站商业化、体验消费升级、入境游爆发的红利窗口,它都用果决的战略眼光和商业魄力,敏锐地站上了时代的潮头,最终成就了今天的伴手礼帝国。

对比其他甜品企业

寿心的高利润从何而来?

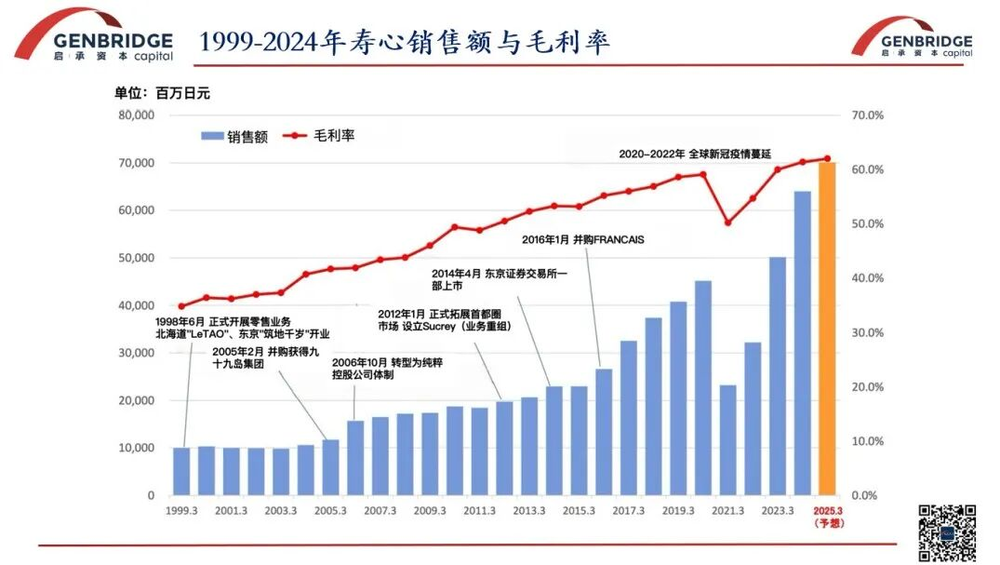

如开头所说,寿心的赚钱能力颇为可观。在最新一期的2025年财报里,寿心年入约34亿人民币,毛利率高达61.4%,净利率15.9%,ROE达到惊人的28.5%。净利润率在日本食品行业中常年稳居TOP1~2。

受到泡沫经济破灭的影响,同期绝大多数日本企业在过去30年都步履维艰。然而,寿心的收入和毛利率却始终保持稳定增长(2020-2022年新冠疫情期间除外),规模不断扩大。在“失落的30年”里,堪称一骑绝尘。

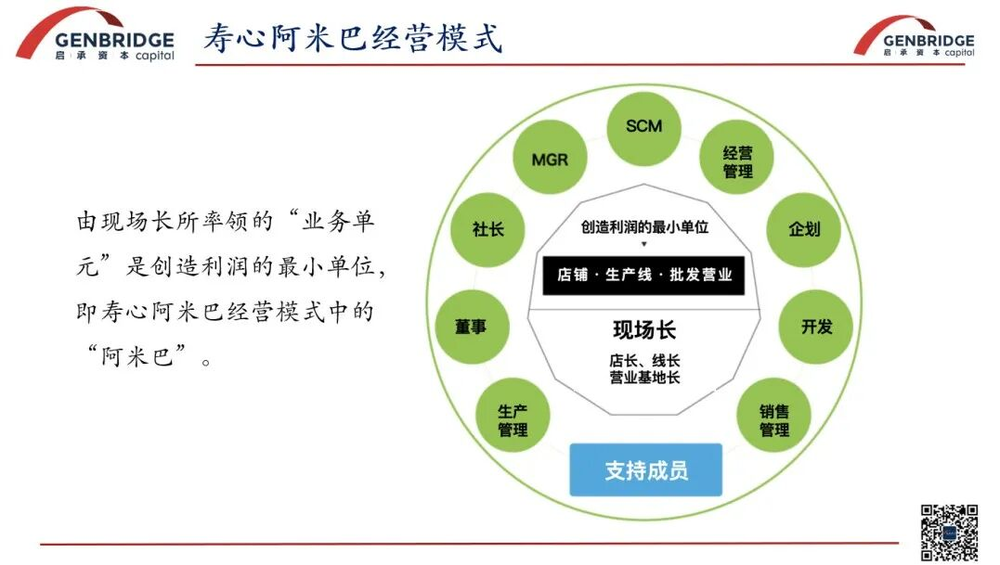

一,SPA模式是航母,阿米巴模式是战斗机

如果把寿心比作一支商业舰队,那么SPA模式是提供重火力的航母,阿米巴模式则是冲锋陷阵的敏捷战斗机。

SPA(Specialty retailer of Private label Apparel)最早是服装行业的术语,造就了优衣库和Zara等巨头。它的核心概念是纵向一体化,翻译到伴手礼行业,就是制造型零售。

日本有着极其发达的线下商业网络,传统玩家普遍遵循制造、批发、零售的经典链路。传统甜品工厂通常只负责把糕点做出来,然后将其打包交给强势的分销商,最终摆上JR车站综合商铺或机场免税店的公共货架。虽然石屋制果或GRAPESTONE等头部玩家也开设了直营旗舰店,但它们在整体营收上依然需要依靠庞大的传统批发网络。

相比之下,寿心却选择了打造多品牌SPA矩阵。这意味着它完全打通了从上游产品研发、中游工厂制造,到下游终端直营门店的全链路。

在SPA模式下,寿心50%的销售收入都来自直营门店,批发收入则占到40%。即使是批发,寿心也只会给到最多85折的批发价,低于5-8折的行业惯例。也就是说,同样的渠道,别人要让利30%-50%才能上架,而寿心只需要让利15%,这本质上是SPA+强势品牌组合的产物。

这意味着寿心无需把命运交到经销商手里,而是自己掌控产品与消费者之间的最后半米。

在直营终端层面,寿心总部却并非独断专行,反而充分放权。寿心奉行的是类似阿米巴的“超现场主义管理模式”,一线员工有着极高的自主性。基本原则是“高层定大方向,一线定具体战术”。

寿心在全日本约有135家直营店铺,遍布各个地区。对于寿心总部而言,这些门店就是最敏锐的市场探针、最灵活的战斗机。

比如,2010年代后,高层决定“进军首都圈”时,如何获取店铺、如何提升销量这些具体执行方案,全部由一线团队自主思考和行动;总部的角色变成支持一线,鼓励主动提出想法,批准后由管理层共同承担责任。

在阿米巴模式下,一线门店有着极高的自主权,对于门店的策略,总部基本无条件支持。比如有门店希望把影响销售陈列的墙壁打掉,总部就会想办法和房东沟通,尽可能实现一线团队的诉求。

一个被反复提到的案例是COCORIS。这是东京车站商圈GranSta中孵化的新品牌,上市初期,它的销售额不及对面老牌竞品“萩之月”的一半。为了提升销售额,一线门店自发采取了许多办法,比如设立试吃台提高顾客参与度;利用隔离带等“制造”排队场景;即使有库存也挂出“等待补货”告示,然后利用“限量再上架”制造抢购氛围。

凭借一线现场团队的主动创新与执行,COCORIS仅用一年时间就成功反超,成为商圈销售额第一的品牌,单店单品牌销售额达到约6000万人民币(10亿日元以上)。

店长不仅可以决定产品的销售策略,甚至还拥有产品的最终决策权,产品企划部门起到辅助开发的作用。因为在SPA模式下,店长对收益负责,由他在前线判断“在这个铺位上、面对这群顾客应该卖什么”,反而是最高效的决策结构。

二,用标准化的生产,承载非标的情感

理解了寿心的商业模式,我们再来看寿心的高利润从何而来,它可以被拆解为两个问题:如何降低成本、如何卖得更贵。

日本甜品界长期被手工崇拜和高昂人力拖累导致利润微薄;而寿心采取SPA模式,从产品开发、生产到渠道布局、营销,有机会实现彻底的工业化。

寿心在日本全境有11家工厂。在商品立项之初,寿心就把能否上机器量产作为重要的筛选标准。为了让生产线时刻保持全负荷运转,寿心尽可能在不同品牌中集中使用一个生产线。

以COCORIS夹心曲奇为例。这款曲奇中间夹了巧克力酱,这意味着极其耗时的手工挤压。为了提高效率,寿心直接砸重金引入“One Shot”机器设备,瞬间拉满生产效率。一旦这种新工艺试水成功,产线就会立刻被复制到其他品牌矩阵中去,推出类似的产品。

看到这里,你可能会疑惑:如果产品千篇一律、缺乏差异化,岂不是会卖不上价?

然而,寿心的产品不仅不便宜,甚至比同类产品还要贵出3-7倍。把寿心的产品与超市、便利店里同品类的国民品牌摆在一起,价格差距非常直观:

价格高出这么多,为什么消费者还是愿意为寿心的品牌买单?

这就不得不提到寿心另外的杀招:为用户创造更高价值,支撑产品的溢价。

首先,寿心给每个子品牌都设计了独一无二的故事。比如,The Maple Mania的品牌形象是个活泼俏皮的美式男孩,经常在口袋里藏一把他最爱吃的枫糖,就像大人们把威士忌瓶藏在自己的口袋里一样。The Maple Mania希望,这款点心能让消费者想起放学路上小卖部玻璃罐里的糖果,想起傍晚厨房飘来的焦糖香气,想起被窝里偷读绘本时舌尖残留的甜味。

其次,寿心会强调产品使用独特原料,突出口味特色,还会组合食材创新风味。例如,东京牛奶芝士工坊会把海盐与卡曼贝尔芝士组合,还要特意标注“夹心芝士中卡蒙贝尔芝士含量73%以上”等信息,以彰显其用料的实在与考究。

每年,寿心还会打造大量季节限定品和联名款,不仅为市场注入新鲜感,也满足了消费者对独特性和稀缺性的追求,强化了品牌的话题性。

这些产品无一例外都有着精美的视觉系统,不仅提升了产品的吸引力和礼品价值,也增强了开箱时的“惊喜感”和“仪式感”,天然适合社交媒体传播。所有视觉设计都和品牌故事相呼应。比如Maple Mania的包装走的就是复古怀旧风格,礼盒色调温暖,门店内采用明亮橙色与怀旧元素,陈列各式枫糖甜点,营造充满童趣的消费体验。

这些品牌动作的核心,是寿心的经营理念“创造喜悦,传递喜悦”。寿心从不认为自己是一家食品公司,而是礼品公司。二代社长河越诚刚曾说过一句话:商品有价,情义无价。高价的正当性,来自于一次好的“相遇”,好的“相遇”,来自于好的服务和好的地方。这是寿心整套高溢价逻辑的出发点。

何为“好的地方”?对于消费者来说,“好地方”就是旅行目的地;对于寿心而言,“好地方”就是旅行时势必会经过的高人流交通枢纽。

如前所述,寿心的产品/产品开发机制是由销售驱动的。一线门店先锁定最佳的地理位置,如主要城市的交通枢纽(东京站站)、国际机场(羽田机场等),以及知名百货商场。这些地点本身就带有品质和高端属性,天然适合购买伴手礼。

确定选址后,总部会根据销售地特色和客群的特点,积极运用限定策略,推出地区限定、期间限定产品,创造稀缺性和紧迫感。

“好的地方”相对好理解,“好的服务”才是真正难复制的部分。寿心把这部分能力寄托在了两件事上:阿米巴式的现场组织,以及一套近乎宗教结构的文化建设。

为了让一线员工真的有自觉去打这场仗,寿心做了一件其他公司很少做到的事:把企业文化做成了一个完整的“理念共同体”。它编撰了六章120条的经营理念手册《Kozuchi》,详细阐述经营理念,并坚持每天举办诵读会。一位员工结合自身经历分享感悟、设定目标,再由两名同事点评。

这些文化不只存在于理念层面,甚至直接成为KPI:寿心要求,每个店铺每月都必须提交一个符合企业经营理念、创造用户价值的案例。这些案例在公司内部分享、复用,逐渐构成了一个庞大的、可以传承的“感动顾客”案例库。

在我访谈专家的时候,曾有位负责电商运营的老员工给我分享一个他曾经的故事:

曾有一位日本福冈的高中生,想在毕业当天给同学送出北海道LeTao的小礼品。不凑巧赶上台风来袭,物流受阻。为了让这份心意能够按时送出,这位员工自己买了当日的机票,亲自从北海道飞往福冈送货。这位消费者深受感动,甚至打电话到总公司称:“这样的公司,产品我会买一辈子。”

对寿心人来说,这种行动是理所当然的。短期看,这笔成本确实是浪费;但从长期看,如果这位顾客在接下来的十年里都购买寿心的东西,这笔成本就能轻松收回。

把降本和提价两条线连起来看:寿心一边用工业化和纵向一体化,把成本端的水分一层层挤掉,另一边用“非日常场景”的定位、对黄金地段的死守、以及一线员工“感动顾客”的能力把价格端撑起来。

对外输出充满人情味的地域风味与情绪价值,对内则是一台被多品牌严密包裹的食品工业母机。这种用极致标品承载非标情绪的打法,正是其利润率远超同行的底气。

尾声

把寿心的故事压缩到一句话,那就是:它根本不是一家甜品公司,而是一家以服务和场景为核心、把礼物的“正当溢价”工业化生产的公司。

成本端,它用工业化产线、多品牌共用SKU;溢价端,它通过把消费场景从“日常”切到“非日常”、把销售位置死守在黄金交通枢纽,让同一品类拿到3到7倍的定价权。整个体系的黏合剂,则是一套独特的现场组织文化。

这家公司用70年时间证明了一件事——在一个看似没有壁垒的“土特产甜品”赛道上,真正可以建立的壁垒,是把“感动顾客”这件事做成可复制的工业能力。

回头看今天的中国,正处在伴手礼经济的早期:山姆的蛋黄酥、鲍师傅的年货礼包、薛记的坚果……越来越多的消费者愿意为一次“被记得”和“被打动”付费。送礼的主语正在从家庭、企业,转向个人之间的情绪表达,而能承接这种情绪表达的供给端几乎是空缺的。

谁能成为中国的寿心?是出身于景区的老字号,是出身于设计的新锐,还是出身于一座正在被重新定义的城市?答案大概不会立刻浮现。但寿心已经把“问题的形状”清晰地交到了我们手上:做一份小小的礼物,比做一份大大的商品,更难,也更值钱。

参考文献

1.河越誠剛《全員参画の最強理念経営》,PHP研究所,2013.

2.河越誠剛《寿スピリッツの超絶経営》,マネジメント社,2023.

3.启承资本内部研究《寿心:从土特产到情绪经济》

4.专家访谈原寿心电商负责人2025年6月17日

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 商业消费