2026-05-27 20:03

本文来自微信公众号: 新经销 ,作者:张振宇

这两年自有品牌的来势汹汹,已经是无法改变的产业趋势。

对品牌方而言,想要做好增长,理解零售商自有品牌的开发逻辑,已经是绕不过去的课题。

产品品牌通过对消费者敏锐的需求洞察,创新交付好产品。而自有品牌,是通过看到产品品牌的数据化表现,用性价比交付好产品。

做过品牌的都知道,打造一款爆品非常不容易,其中有非常强的运气成分,且成功概率并不高。

但零售商用数据说话,效仿已经被验证的产品,这种解题思路,极大提高了成功概率。

对品牌方而言不仅是羡慕,更是焦虑,货架的确定性被自有品牌抢占,该如何破局?

自有品牌:

零售商用非常强逻辑化的标准

效仿产品品牌

回答这个问题之前,先解释零售商自有品牌的开发思路。毕竟只有理解了零售商,才能找到解题方法。

零售是有限的货架生意,货架位置有限,要追求更高的产出,零售商就必须想办法找到更有效的卖货方式。

当然,通过测试比较不同的产品数据,可以筛选出卖得好的产品。但是再往后呢?如何在已经销售很好的产品基础上挖掘出更高的产出?(这里的产出可能是销售额,也可能是毛利额)。

当现有的产品不再满足,那就下场做产品。提升产出,就是自有品牌的必然使命。

但独木难成林。自有品牌从来不是单纯的某个产品或者品类,而是一项系统性工程。

因为一家零售门店,少则五六百SKU,多则五六千SKU,单一自有品牌成功并起不了多大改善,零售商需要的是一大批表现出色的自有品牌。

正是如此,自有品牌的开发必然遵循非常标准化的流程,面对无论什么品类什么产品,都可复制化的开发产品。

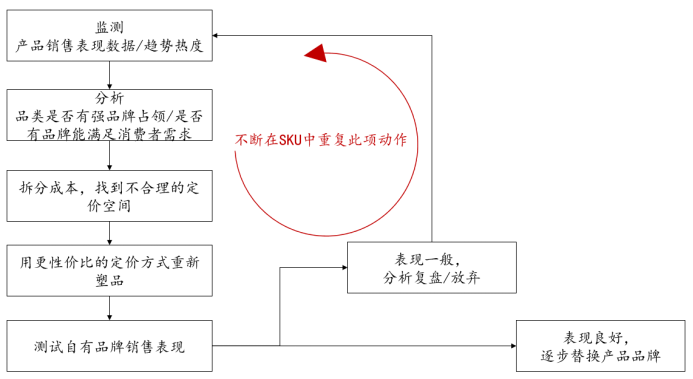

自有品牌开发的标准化流程

这个流程简单总结,便是:

1.监控货架(甚至是友商的货架)上的产品表现,确认产品是否值得做自有品牌;

2.该品类是否有强产品品牌占领心智/消费者有需求但产品品牌是否已经满足需求点,评估开品成功率(规避如可乐和薯片这种品类,几乎没有开自有品牌的必要);

3.拆分成本结构看是否有降价空间,以更便宜的价格塑品,提供给消费者同样好甚至是更好的产品;

4.倾斜资源,测试自有品牌表现,决定放弃还是加大力度替换产品品牌。

用数据化的方式定品,用性价比优势塑品,用资源倾斜测品。

这就是零售商做自有品开发的严格标准,也是真正让自有品撑起零售业务更上一层楼的关键。

品牌方的反制:

用不可模仿的差异化,突围自有品牌

既然自有品牌的关键在于通过数据挖掘产品机会,然后用性价比突破。自然对品牌方而言,真正的解题思路就是规避和自有品陷入比价的境地。

避免比价,就意味着产品不再是同维度的竞争,而是用差异化方式,让消费者对品牌品和自有品有了明显的认知差异。

不是同一类产品,自然没法用一样的价格标准去对比。

历史经验看,主要有两种方式,

1.做品类垂直化,让零售商不会去抓取数据认为是好的机会;

2.做产品创新,让零售商很难跟得上进度做塑品。

我们还是以乐事和开市客为例。

作为全球知名的品牌商和零售商,我曾经在《零售做自有品牌,品牌方怎么办?以史为鉴,北美开市客和百事的故事》一文简述其双方之间的博弈与共存。

而乐事在和开市客自有品牌Kirkland的长年角逐中,做出了很好的教科书级示范。

以薯片和燕麦这两个产品为例。当Kirkland最开始效仿乐事开发产品后,由于价格比同类产品便宜20-30%且质量保证,Kirkland受到了消费者热烈的欢迎。

大量的客户购买选择迁移到了Kirkland,用更低的价额享受同样品质的商品,这让乐事一度陷入极为被动的局面。

但过后几年,随着对游戏规则的熟悉,百事开始聚焦自身强大的产品创新能力。通过一系列产品差异化,很快脱离了产品比价的被动局面。

如2014年,百事旗下桂格燕麦推出Quaker Real Medleys(含奇亚籽、枸杞的高端燕麦杯),让消费者认可这不再只是普通的燕麦片,直接打击了Kirkland。

2015年,乐事发布“Stacy’s Pita Chips”(定位非油炸健康零食),2016年为开市客定制“低盐版乐事薯片”(盐分减少30%),都是精准定位到想吃零食但对健康问题有顾虑的消费者,避开Kirkland传统薯片的低价竞争。

就是通过这样的一系列操作,在开市客的货架中,百事依然保持着自己的畅销表现,并在自有品的竞争压力下,持续能够创造出让消费者认可的好产品。

写在最后

诚然,零售商涉足自有品开发对品牌方而言,是有巨大压力的。甚至,这一行为也在加速出清只是“牌子”而非品牌的产品。

但历史经验告诉我们,欧美市场如此发达的自有品牌之下,依然有品牌巨头持续创新和增长。

市场缺少不了品牌,只是对品牌方而言,需要熟悉自有品牌的游戏规则之后,找到适合自己的生态位,做持续创新。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 商业消费