2026-05-28 23:29

速览

本文来自微信公众号: 车云 ,作者:车云菌

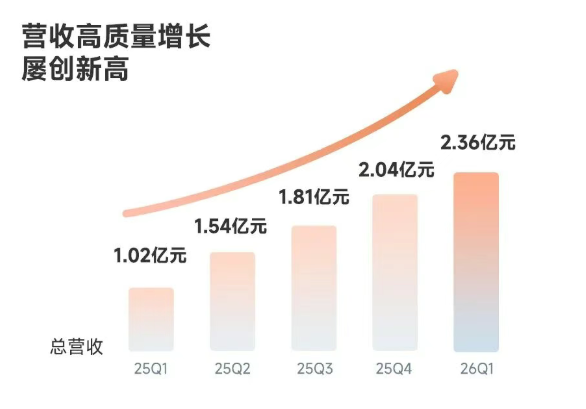

2026年5月26日,小马智行发布Q1财报。总营收3,430万美元,约2.36亿元人民币,同比增长145%。其中Robotaxi业务收入860万美元(约5,912万元),同比暴涨395.4%,创历史新高。

Q1一个季度的Robotaxi收入,已接近2024年全年(730万美元)的总量。管理层上调全年目标:Robotaxi车队从3,000辆上调至3,500辆,全年Robotaxi收入目标为2025年的3.5倍以上。

01

三台发动机

2026年Q1的收入结构和一年前相比发生了很大的转变。收入结构从"Robotruck为主"变成了"三引擎驱动"。

| 业务板块 | Q1 2026 | 同比 | 占比 | Q1 2025占比 |

|---|---|---|---|---|

| 智能解决方案 | 1,550万美元 | +246.5% | 45.2% | 32.1% |

| Robotruck | 1,020万美元 | +31.0% | 29.8% | 55.7% |

| Robotaxi | 860万美元 | +395.4% | 25.0% | 12.1% |

| 合计 | 3,430万美元 | +145% |

Robotaxi是变化最大的板块。乘客车费收入同比+456.5%。Q1一个季度的收入(860万美元)已超过2024年全年(730万美元)。截至5月24日已生产1,776辆Robotaxi,覆盖北京、广州、深圳、上海、杭州、长沙。Pony.ai是中国唯一在北上广深四个一线城市均获得全无人驾驶商业运营许可的公司,但车队中并非所有车辆都在完全无人模式下运营——部分仍处于有安全员的测试阶段。管理层在电话会上称广州和深圳已实现"单车运营盈亏平衡"。

智能解决方案增长最快。核心产品是自动驾驶域控制器(ADC),卖给低速配送机器人、清扫机器人、物流机器人和人形机器人客户。ADC出货量Q1同比增长超过5倍。小马智行不只运营自己的车队,还在把自动驾驶技术打包卖给别人。

Robotruck最稳定但增速最低。与中国外运合作运营北京-天津港线路,正在扩展至广东江门港。第四代Robotruck计划2026年下半年量产。31%的增速在Robotaxi狂飙的背景下显得平淡,但提供了相对稳定的收入基础。

Robotaxi和Robotruck共享约80%的软件栈,智能解决方案也复用了大量底层技术。同一套技术底座服务多个市场,研发成本被分摊而不是各自烧钱。这是小马智行区别于Waymo(纯Robotaxi)和百度(生态反哺)的核心模式差异。

02

拆解一辆Robotaxi

拆解它的供应链,能看到Robotaxi对上游的拉动效应。

激光雷达:禾赛科技AT128。第七代(Gen-7)Robotaxi搭载4颗禾赛AT128激光雷达作为主传感器,另有5颗中短程激光雷达、14颗摄像头、4颗毫米波雷达。每辆车9颗激光雷达——远多于普通乘用车的1颗。

小马智行2026年目标车队3,500辆,每辆4颗AT128,对应14,000颗。对比禾赛Q1出货47万台,这个占比约3%。今天的Robotaxi对激光雷达行业来说还是一个"小客户"。

但增量逻辑不可忽视。Robotaxi对激光雷达的性能要求远高于ADAS(L4级别要求更远的探测距离、更高的可靠性和冗余度),对应更高单价的产品。如果Robotaxi在2027-2030年扩展至数万辆规模,它将成为一个不可忽视的高价值细分市场。从这个角度看,小马智行是禾赛从"ADAS走量"转向"Robotaxi溢价"的桥梁客户。

计算平台:NVIDIA。Gen-7使用4颗NVIDIA DRIVE AGX Orin SoC。2026年4月,小马智行宣布推出基于NVIDIA DRIVE Hyperion和DRIVE AGX Thor的新一代域控制器。在L4自动驾驶领域,NVIDIA的统治力比在乘用车ADAS中更强——L4对算力的需求远高于L2/L2+,地平线、黑芝麻等国产芯片目前主要服务的是L2+市场。

这也意味着供应链安全的风险集中:NVIDIA芯片受美国出口管制约束,如果政策收紧,小马智行的计算平台将面临供应风险。

域控制器:自研+外售。小马智行自主设计自动驾驶域控制器(ADC),既用于自有车队,也作为产品销售给第三方客户。ADC出货量Q1同比增长5倍以上。这是一个值得注意的趋势:Robotaxi公司正在从"技术用户"变成"技术供应商"。如果说禾赛卖的是激光雷达、NVIDIA卖的是芯片,小马智行想卖的是"自动驾驶的大脑"。

成本下降路径。Gen-7自动驾驶套件(ADK)BOM成本较前代降低70%。管理层给出的目标:到2027年年中,单车BOM成本降至23万元以下。目前一辆L4 Robotaxi的传感器+计算平台成本仍在30-40万元区间,BOM成本下降是走向盈利的前提条件。

03

谁跑得更快?

全球Robotaxi格局正在形成几个不同的阵营。

Waymo(Alphabet)。全球技术标杆。每周约25万次出行,车队约2,000+辆,覆盖旧金山、凤凰城、洛杉矶、奥斯汀。资金几乎无限(Alphabet支持),但局限在美国市场,且没有向第三方输出技术。

百度Apollo Go。规模优势最大。武汉、北京、重庆等城市,车队数量中国第一,每周出行量据报已接近Waymo水平。但百度的模式是"平台+生态"——Robotaxi是百度智能生态的一环,不单纯依靠它盈利。2026年3月31日,武汉100多辆Apollo Go同时宕机抛锚,直接导致工信部暂停全国新许可发放。这次事件对整个行业的扩张节奏产生了实质性影响。

文远知行(WeRide)。Q1营收1.14亿元(+58%),增速稳健但绝对值较小。WRD3.0系统获评中国四次城市智能驾驶冠军,但商业化规模落后于小马智行。2025年Robotaxi收入增长209.6%,净亏损16.55亿元——规模在涨,亏损更大。

特斯拉FSD。2026年5月21日,FSD(Supervised)正式在中国推出。但目前仍为L2级别,需要驾驶员全程监督,和Robotaxi的L4全无人驾驶不在同一个赛道。特斯拉的目标是Q3 2026获得完全无人驾驶批准——如果成功,凭借数百万辆存量车队,规模将远超所有现有玩家。这是所有Robotaxi公司的最大潜在威胁。

小马智行的差异化在于"三引擎"模式。Waymo只做Robotaxi,百度靠搜索业务反哺,文远知行规模较小。小马智行同时做Robotaxi运营、Robotruck物流、自动驾驶技术授权——三个业务共享80%的软件栈,分摊研发成本。这是一种比纯Robotaxi更抗风险的模式。

关键对比:

| 维度 | Waymo | 百度Apollo | 小马智行 | 文远知行 |

|---|---|---|---|---|

| 每周出行量 | ~25万 | ~25万 | 较少但增长最快 | 较少 |

| 车队规模 | ~2,000+ | 中国最大 | 1,700+(目标3,500) | 较小 |

| 全球化 | 仅美国 | 中国+新加坡 | 9个国家 | 多个海外 |

| 盈利进展 | 未披露 | 未披露 | 广州/深圳单车UE平衡 | 未披露 |

| 资金支撑 | Alphabet | 百度上市公司 | 14.36亿美元现金 | 上市融资 |

| 商业模式 | 纯Robotaxi | 平台+生态 | 三引擎 | 多场景 |

04

什么时候盈利?

小马智行2025年全年营收9,000万美元,净亏损7,680万美元(GAAP)。2026年Q1营收3,430万美元(年化约1.37亿美元),净亏损5,350万美元(年化约2.14亿美元)。营收增速145%,但亏损同比扩大43%。

亏损扩大的原因是扩张投入在加速——车队从1,700辆扩展到3,500辆需要买更多的车、装更多的传感器、部署更多的运营人员。研发投入也在持续,新一代基于NVIDIA Thor的域控制器正在开发中。

管理层的盈利路径是清晰的:

第一步:单车盈利(已在部分城市实现)。广州和深圳已实现单车运营盈亏平衡。这意味着每多运营一辆车,边际利润为正。

第二步:BOM成本持续下降。Gen-7 ADK成本降70%,目标2027年年中单车BOM降至23万元以下。硬件成本下降+规模效应+运营效率提升,三条线同时压低单车成本。

第三步:规模拐点。当车队规模足够大(数千辆级别),固定成本(研发、平台、管理)被充分摊薄,整体盈利就有可能在某个拐点到来。

第四步:三引擎分摊。三个业务共享80%软件栈,每多一个业务不需要从头烧钱。

时间窗口:14.36亿美元现金储备(截至2026年3月),按当前消耗速度(年化约2亿美元)可支撑约7年。分析师预计2029年左右实现持续盈利——也就是说还有3年的"烧钱跑马"期。

小马智行当前市值约42亿美元,低于2020-2021年私募轮53亿美元的估值峰值。股价表现反映了一个事实:市场也还在等盈利的信号。Q1毛利率16.2%几乎没有改善,说明距离盈利拐点仍有一段距离。

05

为供应链传递了哪些信号?

信号一:Robotaxi对激光雷达的需求是真实的,但今天还很小。3,500辆×4颗AT128=14,000颗/年。对比禾赛Q1出货47万台,占比约3%。今天的Robotaxi不是激光雷达的主要需求方——ADAS才是。但Robotaxi使用的是高单价产品(L4级别AT128而非低端的ATX/FTX),对禾赛的利润贡献可能高于3%的数量占比。

信号二:域控制器正在成为一个独立品类。小马智行自研ADC并对外销售,Q1出货量增长5倍。这与德赛西威在座舱域控、华为在智驾域控上的路径相似——从自研自用到对外输出。自动驾驶域控制器可能是继座舱域控之后下一个竞争激烈的品类。

信号三:NVIDIA在L4领域的统治力远超L2。从Orin到Thor,小马智行的每一代计算平台都基于NVIDIA。在乘用车ADAS市场,高通、地平线正在蚕食NVIDIA的份额;但在L4 Robotaxi领域,NVIDIA的地位几乎没有挑战者。算力需求的天花板决定了芯片选择的天花板——L4需要的算力是L2+的10倍以上,目前只有NVIDIA能提供。

信号四:Robotaxi的商业化节奏直接决定上游供应商的增量空间。如果小马智行2026年完成3,500辆目标,2027年扩展到5,000-8,000辆,2028年突破10,000辆,那么对应的激光雷达、芯片、传感器需求将从一个"零头"变成一个"不可忽视的增量"。但对供应商来说,押注Robotaxi需求需要有耐心——这是一个3-5年的增量曲线。

06

写在最后

小马智行Q1交出了一份Robotaxi行业增长最快的财报:总营收+145%,Robotaxi收入+395%,智能解决方案+247%。三个引擎同时发力,全球化布局9个国家,广州和深圳已实现单车盈亏平衡。

但问题的另一面同样清晰:Q1亏损5,350万美元(同比扩大43%),毛利率16.2%没有改善,距离整体盈利还有很远。百度武汉宕机引发的全国许可冻结,为整个行业的扩张节奏蒙上阴影。特斯拉FSD在中国正式推出,虽然目前还只是阉割版,但也意味着正式版越来越近了。

小马智行的正在和时间赛跑:14亿美元现金够不够在盈利到来前跑完这段路?

如果成功,小马智行将可能会成为全球第一家独立盈利的Robotaxi公司。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 车与出行